大數據解讀資管業一年變遷(下):融資類信託規模一降再降,券商資管通道自高點攔腰砍半

21世紀資管研究院研究員 周炎炎

二、資管業務中的通道

根據銀監發〔2014〕54號文中的對通道業務的定義:商業銀行或銀行集團內各附屬機構作爲委託人,以理財、委託貸款等代理資金或者利用自有資金,藉助證券公司、信託公司、保險公司等銀行集團內部或者外部第三方受託人作爲通道,設立一層或多層資產管理計劃、信託產品等投資產品,從而爲委託人的目標客戶進行融資或對其他資產進行投資的交易安排。

目前主要的通道類型有信託、券商資管、基金子公司專戶和公募基金專戶。對應的通道模式爲銀信合作模式、銀證合作模式以及銀證信合作模式。

3、券商資管通道業務攔腰砍半

券商資管的定向資管計劃多數爲通道非標業務。從存量產品數量來看,2014年到2016年之間,券商資管發行定向資管計劃不斷井噴,至一年2萬隻,2016年之後逐漸減少,到2021年已經攔腰砍半至1萬隻左右。2012年5月證監繫統召開創新大會,放鬆行業管制,將審批改爲備案制、允許集合計劃分級、調整投資限制、擴大投資範圍,其中定向投資範圍可由委託人和管理人約定。除此之外,放鬆對淨資本的要求,於是券商資管加緊佈局通道業務市場。

2016年以來,監管出臺一系列降槓桿、去通道的政策,券商資管通道業務告別野蠻時代,盛極而衰,金額規模從頂峯的14.69萬億元滑落到2021年的4.04萬億元,只剩下三分之一不到。

目前券商主抓主動管理業務,定向資管計劃產品佔所有券商資管產品(包括集合計劃、定向資管計劃、專項資管計劃、直投子公司的直投基金)的比重由2014年的82.60%逐步下降到2021年的59.50%,相應的定向資管計劃資金規模佔比從91.29%下降到49.03%,僅剩“半壁江山”。在股票質押式回購、被投企業債務違約風險多發的環境下,近年來券商資管計劃也頻繁踩雷,暗藏風險隱患。

4、融資類信託規模持續壓降

信託在2012年之前是銀行唯一的通道,但是在2012年之後,券商資管等通道興起,信託作爲通道的份額被擠壓,因此增長一直較爲緩慢。在2017年之後,基金子公司、券商資管受到了約束,迫使銀行和信託的通道業務出現了大規模的增長。2018年之後,行業持續壓降融資類信託和通道類業務,但效果也不盡理想。

根據信託業協會數據,2020年上半年部分信託公司仍然迅猛發展,一季度和二季度融資類信託資產分別爲6.18萬億元和6.45萬億元,環比分別增加3458.31億元和2677.58億元,佔比分別爲28.97%和30.29%。對此,2020年6月,銀保監會下發《關於信託公司風險處置相關工作的通知》要求信託公司壓降違法違規嚴重、投向不合規的融資類信託業務。三季度和四季度的兩個季度合計壓降15882.74億元,減去2020年一季度和二季度新增融資類信託6135.89億元,全年共壓降近1萬億元。

2021年底,融資類信託規模降至3.58萬億元,在上年基礎上又壓縮了1.28萬億元,降幅高達26.28%;佔比降至17.43%,比上年末下降了6.28個百分點,規模與佔比的年度降幅均爲近年來最大。與2019年峯值相比,兩年間融資類信託規模總計壓降了2.25萬億元,降幅總計達38.60%,佔比總計回落了9.57個百分點。

一方面,監管層面始終並未全面禁止各類通道業務,而是限定不得開展規避投資範圍、槓桿約束等監管要求的通道業務,對於符合監管要求的通道業務仍然保留了運作的空間。

另一方面,在銀行理財不能放貸的監管套利之外,信託也提供了有增值或有價值的事務管理服務,爲銀行等金融同業機構提供個性化、定製化的資產管理服務。

三、資產配置情況

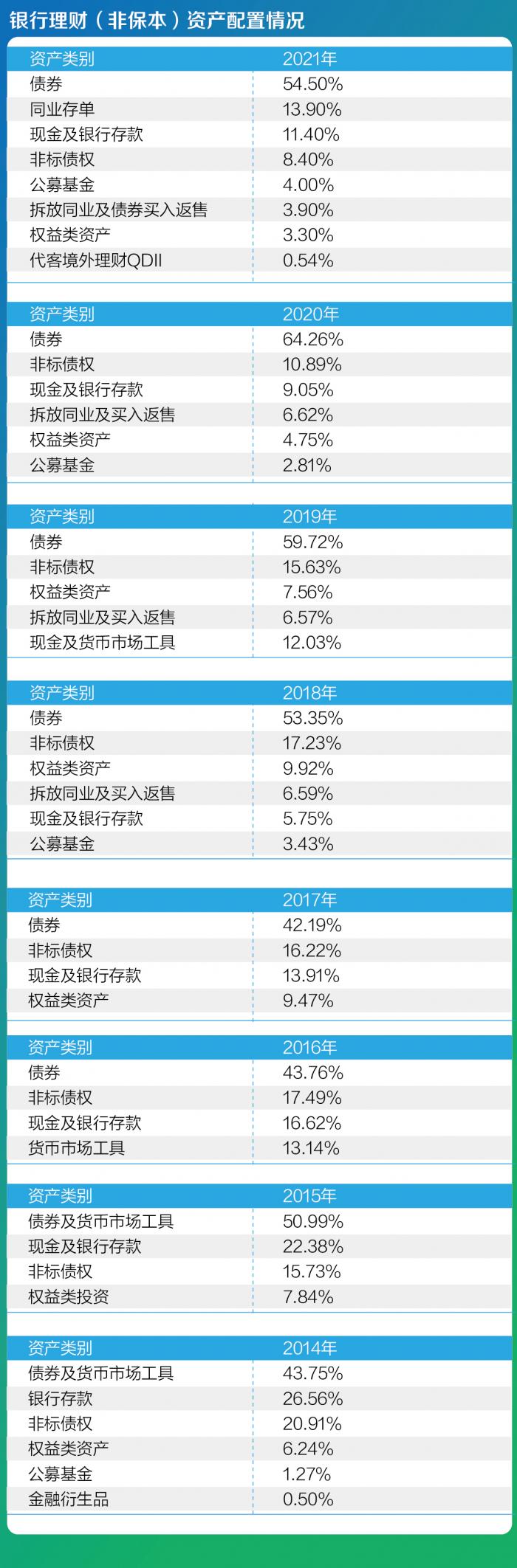

5、銀行理財(非保本)資產配置情況

由於資管新規後銀行多配標品、壓縮非標,近年來銀行理財中債券配置比例明顯提高,2021年配置債權類資產(含債券及同業存單)比重達到21.33萬億元,佔比68.39%,較資管新規發佈時增加19.43個百分點。其中,截至2021年底,現金管理類產品配置債券類資產合計佔比84.61%,高出一般理財產品16個百分點。

2019 年10月12日,人民銀行發佈《標準化債權類資產認定規則(徵求意見稿)》,旨在明確標準化與非標準化債權類資產的認定標準及監管安排,在這份文件中,非標認定從嚴,銀行理財爲處理這部分未到期資產做出了收益率上很大的讓步。資管新規過渡期延期一年後,銀行們也被延長了非標業務轉型的窗口期至2021年末。

2021年末,銀行理財持有非標準化債權類資產佔比較去年同期減少 6.58個百分點,較資管新規發佈時減少14.80個百分點。

不過銀行理財投資權益的發展進展較慢。由於權益市場的波動,2021年末持有權益類資產佔比較去年同期減少1.48個百分點,較資管新規發佈時減少9.03個百分點。

相應的,由於權益市場波動,銀行理財客戶風險偏好較低,2021年銀行理財較爲青睞固定收益類的資產,比如現金及銀行存款一項佔比較上一年回升35個百分點。

早在2014年,銀行存款的配置比例高達27%,之後一路下滑,2018年,銀行理財對現金及銀行存款配置比例僅爲不到6%。但在2019年,作爲固收+策略重要的標品配置來源,比重開始回升。

6、資金信託投向工商企業佔比下滑

從資金投向來看,信託投向工商企業的佔比較上一年下滑2.68個百分點,這是因爲受全球經濟復甦緩慢、國內經濟轉型、壓降非標融資等多種因素影響。但佔比爲27.73%,依舊是所有投向中佔比最高的。

自2020年開始,信託資金投向證券市場的比重不斷提高,特別是2021年,比上一年末攀升了8.49個百分點至22.36%,取代基礎產業的投向,在所有資金投向中排在第二位,而上一年還排在第五位。

資金信託投向基礎產業、房地產和金融機構三大領域的佔比呈現持續下降勢頭。受規範政府平臺融資、防控地方政府債務風險等政策影響,資金信託投向基礎產業的佔比自2020年開始下降,2021年底繼續降至11.25%,同比下降了3.88個百分點,在所有投向中的佔比名次也從前兩年的第二位下降到了位居第六的末位。

受房住不炒、規範房地產融資、防控房地產金融風險等因素影響,資金信託投向房地產的佔比也自2020年開始下降,2021年底繼續降至11.74%,同比下降了2.23個百分點,在所有投向中的佔比名次也從前兩年的第三位下降到了位居第五的倒數第二。受去通道、去嵌套等政策因素影響,資金信託投向金融機構的佔比在2018-2020三年間一直持續下降,2021年底略有回升,佔比爲12.44%,同比回升了0.28個百分點,在所有投向中位居第四。

7、券商集合理財資產配置

券商資管的主動管理類產品和通道類產品的投向情況未作公開,僅能通過集合理財資產配置窺見一二,推測出其主動管理類別大類資產配置的趨勢。

2019年到2021年之間,券商集合理財投向股債等標準化資產的佔比不斷提高。2021年出現的變化是:直投股票的比例由上一年的8.99%降低到5.36%;而投資公募基金(其中一部分間接投資股市)的比例由上一年的4.41%上升到2021年末的8.77%。股債當中,2021年券商集合理財更青睞配置相對穩健的債券,這一比重由2020年末的59.54%提升到2021年末的74.88%。

四、報酬及收益率

8、理財子公司收入大漲

受制於資管新規而業務增長停滯,大部分以通道爲主的資管業務收入有大幅下降,而以主動管理能力見長的資管機構被影響較少。由於沒有各家銀行總計的資管業務收入,只能從少數理財子公司的業績看到,多數理財子公司管理規模、營收和淨利潤都出現了大規模增長,尤其是建信理財等公司出現了淨利潤狂增500%的情況。

不過這部分原因也是理財規模由母行遷移到理財子公司所致,並不能代表可持續的翻倍增長。綜合來看,信託業今年管理規模較去年微升,信託業務收入相較於上年也波動不大。券商資管收入較上年有所減少。公募基金管理費較上年勁增52.36%,主要是因爲公募基金規模較上年增長了28.51%,規模的擴大必然帶來管理費的增長。

9、資管產品賺錢效應不及預期

雖然資管規模有了提升,但是各類資管產品的賺錢效應不如2020年。

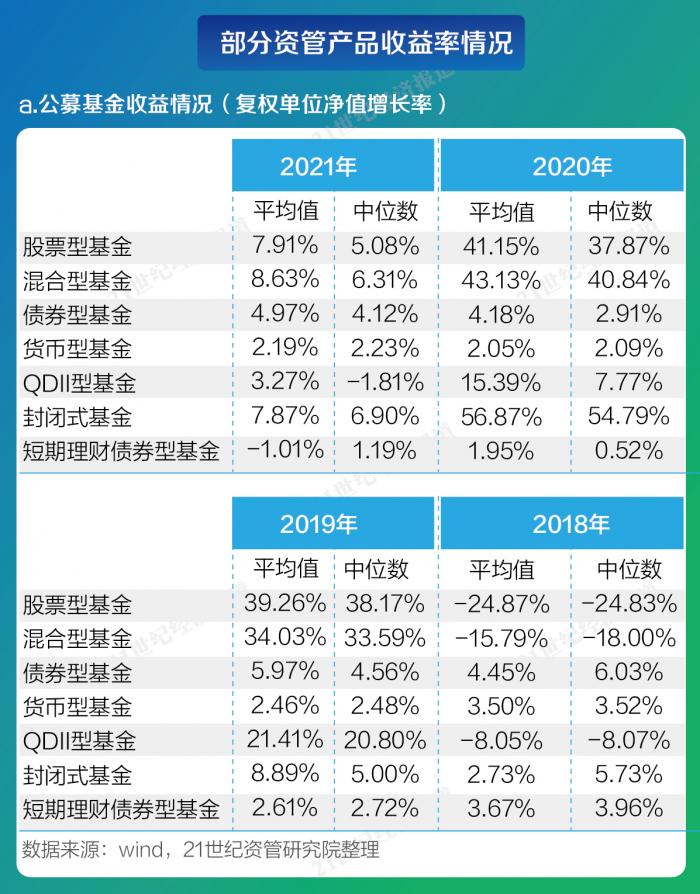

2020年A股成爲了疫情中的資金避風港,再加上央行並未追隨美聯儲及各國央行“大水漫灌”,海量境內外資金湧向資本市場。而2021年公募基金的賺錢效應有所下降,尤其是一些曾備受市場追捧的明星基金,未給投資者帶來理想的回報。進入2022年,A股連續震盪調整,經濟面臨需求收縮、供給衝擊以及預期轉弱三重衝擊,公募權益基金淨值也再次出現大幅回撤。

21資管研究院整理發現,2021年股票型基金復權單位淨值增長率中位數僅爲5.08%,而2021年爲37.87%,前者還不到後者的零頭。混合類基金和QD基金情況與股票類基金類似,混合類基金2021年的復權單位淨值增長率中位數僅爲6.31%,而上一年爲40.84%;QDII基金2021年復權單位淨值增長率中位數在2018年之後第一次來到負值,爲-1.81%,而上一年爲7.77%。封閉式基金的復權單位淨值增長率中位數也從2020年的50.79%驟降至2021年的6.9%。

債券類基金綜合來看錶現較好。其中,純債基金2021年收益中位數爲4.12%,而上一年爲2.91%;短債基金2021年中位數是1.19%,高於上一年的0.52%。此外,貨基的2021年收益中位數爲2.23%,高於上一年的2.09%。

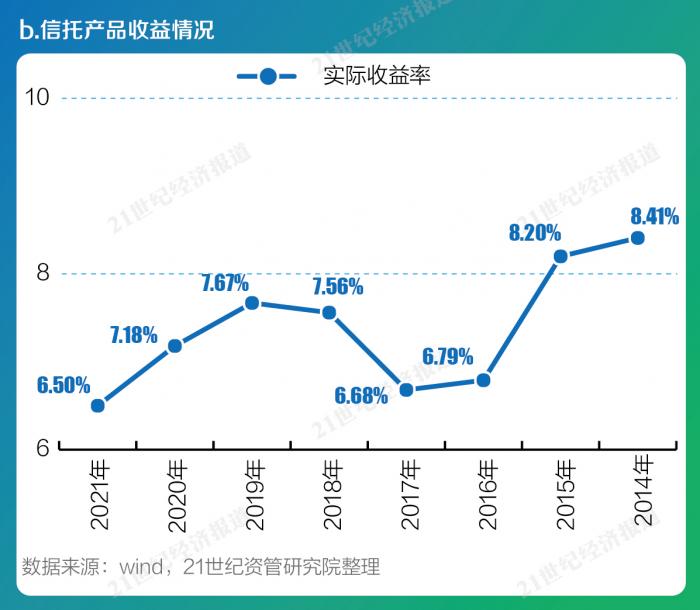

信託方面,收益率逐年走低成爲常態,融資類信託壓降、非標資產嚴格控制、時而出現資產爆雷,再加上證券投資收益貢獻在2021年並不突出,其平均收益率在2021年降至6.5%,但仍遠高於銀行理財平均水平。

券商資管僅統計集合理財的市值增長情況。2021年整體市值增長率爲9.41%,這是2017年以來的最好水平。

銀行理財方面,2021年封閉式產品的兌付收益率爲3.55%,自資管新規以來呈現逐年走低的趨勢。隨着2022年來到新一輪貨幣寬鬆週期,固收類資產收益持續下行,再加上現金管理類產品新規過渡期結束,投資資產進行大規模調整,以存款、債券等固收類資產爲主要投資標的的貨幣基金、信託、銀行理財產品收益率預計均呈持續下行態勢。

(統籌:馬春園)

(作者:周炎炎 )