債券收益率回落讓成長股再度受寵 價值交易在華爾街可能要摔跟頭

如果華爾街是對的,那麼隨着債市復漲,疫情後風靡一時的價值投資可能要折戟沉沙。

從摩根大通到富國銀行,策略師們紛紛警告說價值股的好日子可能已經到頭,因爲帶着通脹見頂的信念,投資者們正在拋售石油和銀行之類的板塊。

隨着交易員押注經濟放緩將爲歷史性的通脹壓力降溫,多空價值交易自債券收益率6月中旬達到高點以來已經下跌13%。

與此同時,MSCI指數顯示,在蘋果、亞馬遜等科技巨頭股價反彈之後,成長股7月份跑贏價值股的幅度達到22年來最大。

在美國銀行8月初的調研中,兩年來首次有大多數投資者表示價值股未來將落後於成長股。而僅僅數月前,對價值股的青睞程度還在十多年最高水平。

“宏觀趨勢長期來看對成長股非常有利,”富國銀行股票策略主管Christopher Harvey表示。“由於其資產負債表和經營槓桿,價值股通常在脫離衰退、進入復甦階段表現更好。”

所有這些懷疑,對疫後華爾街最熱門的交易之一而言可謂大逆轉,也反駁了有關利率和價值股之間的聯繫向來不準的大量量化研究。

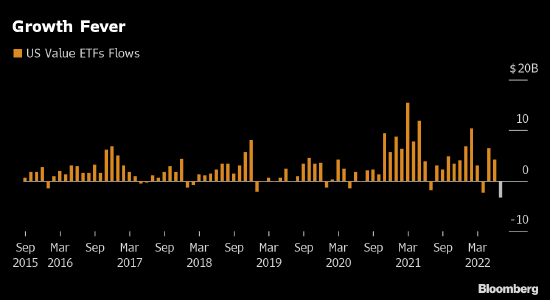

眼下,懷疑論者佔了上風:根據行業研究彙總的數據,7月份有33億美元資金流出美國價值股ETF;與此同時,成長股ETF在7月份吸金38億美元,8月份進一步流入54億美元。

“是否應該回歸價值風格?還不是時候,”摩根大通策略師Mislav Matejka等人本週寫道。“關鍵是長期收益率的方向。”

傳統觀點認爲,像埃克森美孚和伯克希爾這樣的價值股往往更具週期性,並提供短期現金流,而科技股之類成長股的優勢在長期前景。成長股往往被視爲債券收益率下降的受益者,因爲它們的估值和預期現金流非常受利率變化的影響。

但是,儘管美國實施1980年代以來最快的貨幣緊縮,但債券收益率卻從頂峯迴落,導致資金出逃價值股。

摩根大通表示,隨着最新數據顯示經濟正在放緩,成長因素可能繼續獲勝。

但法國興業銀行的Andrew Laphorne對此不敢苟同。“不僅中央銀行不像近幾年那樣支持市場,而且事實證明,成長股的利潤也有些脆弱,”這位全球量化策略主管在最近的一份報告中寫道。

成長型公司更容易受到當前經濟放緩的影響,這裏有個證據:行業研究彙總的分析師預期顯示,標普500指數成長股今年的利潤預計將下降近1%,而價值股的利潤預計將增長10%。疲軟在一定程度上反映了互聯網和軟件公司在疫情封鎖期間的強勁增長,並有助於解釋這種風格爲什麼今年波動更大。

價值股與成長股的問題對於量化基金至關重要。野村的數據顯示,在一定程度上得益於偏重價值股,今年上半年有60%的量化基金跑贏基準,而主動基金只有39%跑贏。根據高盛集團截至7月底的主經紀商數據,在對沖基金中,量化對沖基金今年上漲6%,而全行業平均爲下跌4%。