研讀騰訊財報,兩個重要數據被外界大大忽視

近半年的時間,騰訊控股的股價已經從775.5港元的高點跌至最近一個交易日的312.6港元,跌幅近60%,這也讓外界開始出現很多“騰訊還是不是曾經那個戰無不勝的騰訊”的爭論。

平凡 | 作者

華生 | 編輯

礪石商業評論 | 出品

1

很少看到一家企業發佈財報會受到如此大的關注。

8月17日晚間,騰訊控股發佈了2022年第二季度的財務報告,在筆者朋友圈,各個媒體的頭條內容鋪天蓋地大都是關於騰訊控股該季度財務報告的消息。

之所以受到如此多的關注,筆者認爲主要有兩方面的原因。一方面是整個中國企業界在2022年第二季度都經營慘淡,而騰訊控股作爲中國最具影響力、基本盤最穩固的企業,公衆都希望從騰訊控股身上看到一些好的跡象;另外一方面,騰訊控股在最近半年多的時間裏股價跌跌不休,很多投資者都希望看到騰訊控股能夠取得好的業績,以此來對沖資本市場的頹勢。

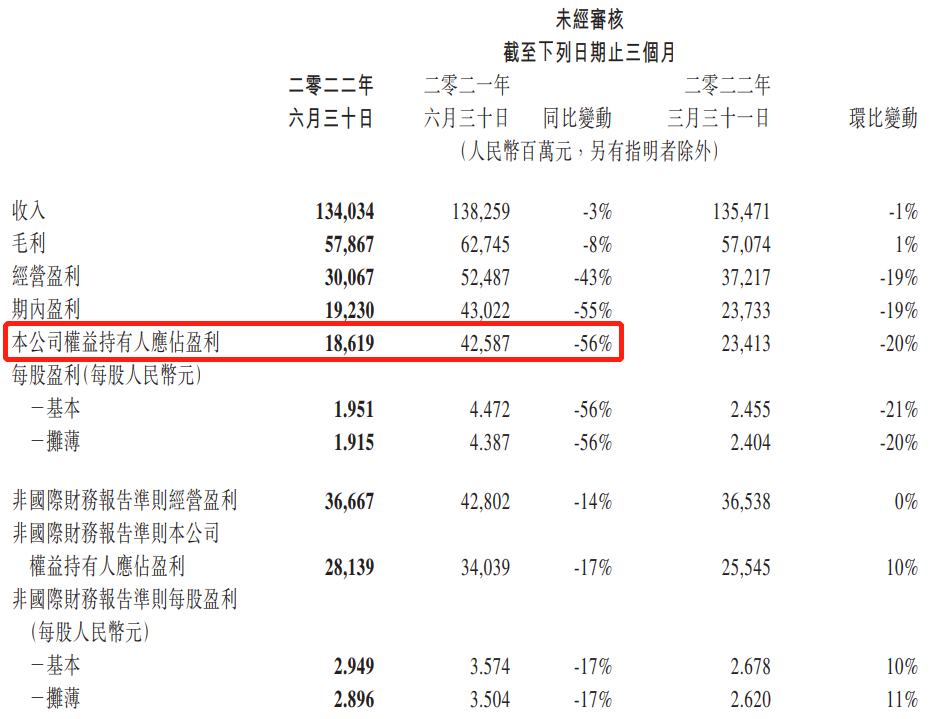

不過,騰訊控股的這份財報不僅沒有讓公衆如願,相反讓很多人感到更爲悲觀。因爲其中有一個關鍵數據最爲扎眼,即騰訊控股在2022年第二季度歸屬股東的淨利潤只有186.19億元,相比去年同期大跌56%,對於沒有詳細閱讀騰訊財報的人來說,56%的跌幅確實極爲駭人。

2

不過筆者在閱讀有關騰訊財報的信息時,注意到其在第二季度的營收爲1340.34億元,同比去年下跌只有3%;毛利爲578.67億元,同比去年下跌只有8%,另外騰訊控股在二季度執行了較大力度的成本控制與費用節約計劃,按正常邏輯其淨利潤大跌56%並不合乎情理,於是筆者下載並詳細閱讀了騰訊控股完整的財務報告。

在研讀完整版的財務報告時,筆者發現騰訊控股在二季度的真實業績遠沒有表面看到的那樣糟糕,其中有兩個重要數據被外界大大忽視。

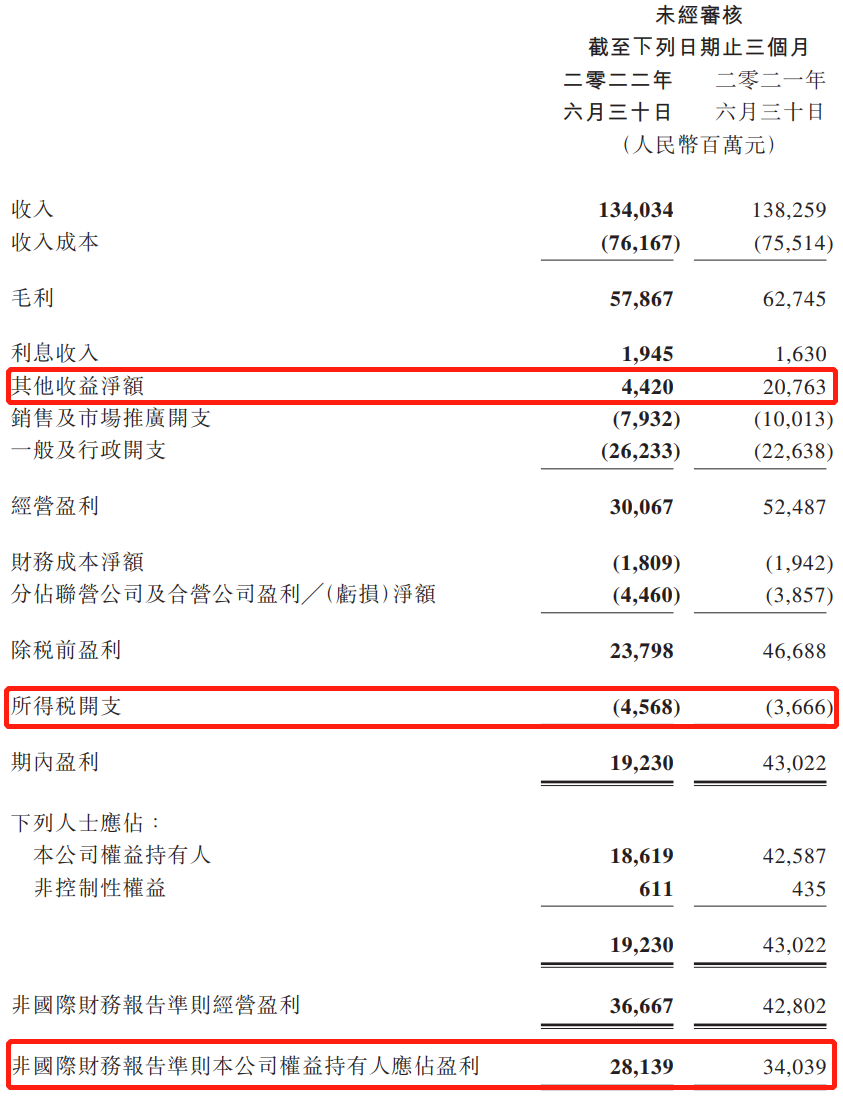

第一個是其他收益淨額。財報顯示,騰訊控股2022年第二季度的其他收益淨額是44.2億元,而在2021年第二季度是207.63億元,二者相差高達163.43億元,這就導致了在最終盈利數據上的巨大差距。而該數據不真實體現企業的實際經營狀況,其屬於非國際財務報告準則調整項目,主要指企業處置投資公司的投資收益以及對投資公司的減值撥備。

第二個是所得稅費用。財報顯示,騰訊控股在2022年第二季度營業利潤有所下滑的情況下,所得稅開支卻相比去年同期的36.66億元,增長9.02億元至45.68億元。財報中解釋說,這主要是由於“去年與一家投資公司相關的一次性遞延稅項調整導致的低基數效應,以及本季度預提所得稅的撥備”。

上述兩個與企業真實經營無關數據造成對盈利的影響合計172.45億元,拋開上述兩個因素影響,騰訊控股在2022年第二季度的實際盈利表現要好很多。根據非國際財務報告準則,騰訊控股在該季度歸屬投資者的真實淨利潤爲281.39億元,同比下跌只有17%。對於與中國經濟大盤息息相關的超大型企業來說,騰訊控股在受疫情嚴重影響的第二季度能取得這樣的業績,已經實屬不易。

另外值得一提的是,騰訊控股在研發領域依舊保持着高投入,二季度研發投入高達150.1億元,同比增長17%。研發投入雖然拉低了騰訊控股在2季度的盈利表現,但它在長期會轉化爲企業的核心技術與核心能力,最終兌現爲業績。

3

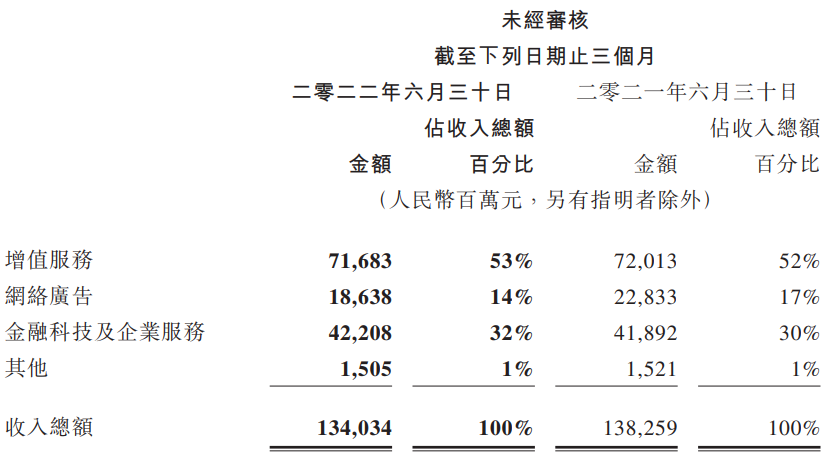

如果我們再仔細拆解騰訊控股各個收入分部的表現,會發現其比整體業績顯示的更爲樂觀。目前,騰訊控股從收入構成上主要分爲增值服務、網絡廣告、金融科技及企業服務三部分。

2022年第二季度,騰訊控股在增值服務部分收入爲716.83億元,與去年同期的720.13億元接近。增值服務部分又分爲網絡遊戲與社交網絡兩個部分,其中本土網絡遊戲、國際網絡遊戲營收均只有1%的微幅下滑,分別爲318億元、107億元。社交網絡部分主要指視頻號直播服務及騰訊視頻、QQ音樂等數字內容訂閱,其營收保持了1%的同比增長,至292億元。

金融科技及企業服務部分同比增長1%至422.08億元。其中,以雲計算爲核心的企業服務收入同比略有下降,這主要源於騰訊CSIG(雲與智慧產業事業羣)執行的縮減虧損項目的業務策略。而金融科技部分在二季度因疫情影響抑制了商業支付活動的情況下,依然保持了增長。

在三大部分的收入構成中,真正導致騰訊控股整體營收下降3%的誘因其實是網絡廣告業務。財報顯示,該季度騰訊控股網絡廣告業務收入同比下降18%至186.38億元。

不過網絡廣告收入下滑並非代表騰訊在該業務領域競爭力的下滑,而是源於疫情影響與經濟衰退,導致中國各個產業領域的廣告需求大幅下滑。例如國內最大的電梯廣告企業分衆傳媒,其2022年第二季度主營收入19.13億元,同比下降48.76%;歸母淨利潤4.75億元,同比下降69.02%;扣非淨利潤2.68億元,同比下降80.47%。國內自制精品內容最強勢的在線視頻企業芒果超媒,2022年上半年整體營收67.14億元,同比下降14.50%;歸屬於上市公司股東的淨利潤11.91億元,同比下降17.95%;歸屬於上市公司股東的扣除非經常性損益的淨利潤10.95億元,同比下降23.93%。

從上述三大部分的收入構成中,我們能看到騰訊控股的增值服務、金融科技及企業服務領域在二季度表現依然堅挺,而數據表現較差的網絡廣告業務相較其他優秀同行也並沒有掉隊,相反有着更大的規模與更強的韌性。並且進入到疫情好轉的6月份,騰訊控股的多項業務數據都有明顯改善。

4

在前文,我們從收入構成的維度拆解了騰訊控股各個收入分部的表現,但由於收入構成與業務構成並不一一對應,會導致讀者對騰訊的業務理解還是存在一定難度。最後,我們從具體的業務來分析一下騰訊控股的真實業務情況。

雖然騰訊控股當前擁有衆多的業務單元與產品線,但如果進行一下歸總,筆者認爲大致可以分爲四條主線。

第一條主線是以騰訊遊戲、騰訊視頻、騰訊音樂與閱文集團爲主體的精品內容線,其商業模式主要以內容付費爲主,騰訊將其稱之爲增值服務。

在該部分,騰訊控股已經在國內佔據了絕對的領先優勢,其很難再實現大規模的收入增長,但也絕不會出現業績的大幅下滑。例如騰訊遊戲旗下的《王者榮耀》與《和平精英》爲全行業總使用時長最高的兩款遊戲;騰訊視頻付費會員數1.22億,騰訊音樂付費會員數8300萬,均爲行業最高。

並且隨着騰訊遊戲的國際化、騰訊視頻的盈利改善、騰訊音樂與視頻號的協同直播,以及閱文集團在IP聯動領域的進展,這些業務的利潤貢獻能力還可以加強。另外,該部分業務目前主要由騰訊控股最能征善戰的高管任宇昕統籌,各部分之間的協同效應正在很好的發生,長期值得期待。

第二條主線是以微信平臺爲核心的社交線,其擁有朋友圈、公衆平臺、小程序與視頻號等多個用戶規模與流量龐大的產品功能。

龐大的用戶與流量規模也讓微信成爲國內最大規模的網絡廣告平臺之一,同時得益於朋友圈、公衆平臺、小程序、視頻號與微信支付之間的打通,微信也是國內最具差異化的品銷合一的網絡廣告平臺。

不過由於微信平臺在廣告業務上相對剋制,保持着較爲審慎的商業化節奏,未來其在網絡廣告業務上還有着充足的成長空間。尤其視頻號最近一年表現優異,總用戶使用時長已經超過了朋友圈總用戶使用時長的80%,其推出的信息流廣告,有望助力騰訊的網絡廣告業務再上一個臺階。

第三條主線是從微信衍生,但開始獨立成軍的以微信支付爲核心的金融科技線。

目前,騰訊金融科技已經形成了涵蓋商業支付、貸款、理財與保險等在內的綜合金融服務生態,該部分業務盈利能力頗爲可觀。即使在最爲艱難的2022年第二季度,其依然保持了增長態勢,未來還有很大潛力可挖掘。

第四條主線是以騰訊雲、企業微信與騰訊會議等爲核心的企業服務線。

2018年930變革之前,騰訊在企業服務領域與阿里巴巴存在着不小的差距,被外界很多專家認爲沒有To B基因。但近4年過去了,騰訊已經構建了IaaS、PaaS與SaaS相結合的均衡產品生態,成長爲國內唯一能夠與阿里巴巴一爭雌雄的企業服務巨頭,並在雲原生數據庫、安全、音視頻、在線會議與CRM等局部領域已經有所超越,被公認爲爲產業互聯網的代名詞,並且外界再也沒有質疑騰訊沒有To B基因的聲音。

根據財報最新數據,騰訊最核心產品微信及WeChat的合併月活賬戶已經高達12.99億,基本覆蓋了國內所有的觸網用戶,這也意味着騰訊在傳統消費互聯網產品領域的用戶需求基本到頂,未來騰訊勢必在企業服務領域投入更多的資源與精力。如果說過去4年,騰訊只是在企業服務領域擺好了陣型,那麼真正的決戰期將會在接下來的10年。

在上述四條主線之外,騰訊還存在QQ、QQ瀏覽器、騰訊電腦管家、應用寶與騰訊新聞其他大量子產品線。這些產品線多因爲時代變遷帶來的用戶需求變化而存在或大或小的問題,騰訊也常常因爲這些問題遭到外界輿論的質疑。但這些問題都已經不是騰訊當前的主要問題,其無法掩蓋騰訊在覈心業務上的強勢。上述四條業務主線足以支撐騰訊在較長時間的可持續發展,騰訊也在有選擇地主動退出一些非核心業務。

過去近半年的時間,雖然因爲疫情影響、政策管制、經濟衰退與大股東減持等多方面的影響,騰訊控股的股價已經從775.5港元的高點跌至最近一個交易日的312.6港元,跌幅近60%,這也讓外界開始出現很多“騰訊還是不是曾經那個戰無不勝的騰訊”的爭論。

基於對騰訊控股在最艱難2季度財務報告的分析,筆者認爲騰訊還是曾經的那個騰訊,其業務根基沒有任何動搖,真實情況也要遠比財務表象與股價反映的樂觀的多,我們可以對其再多一些耐心。

責任編輯:梁斌 SF055