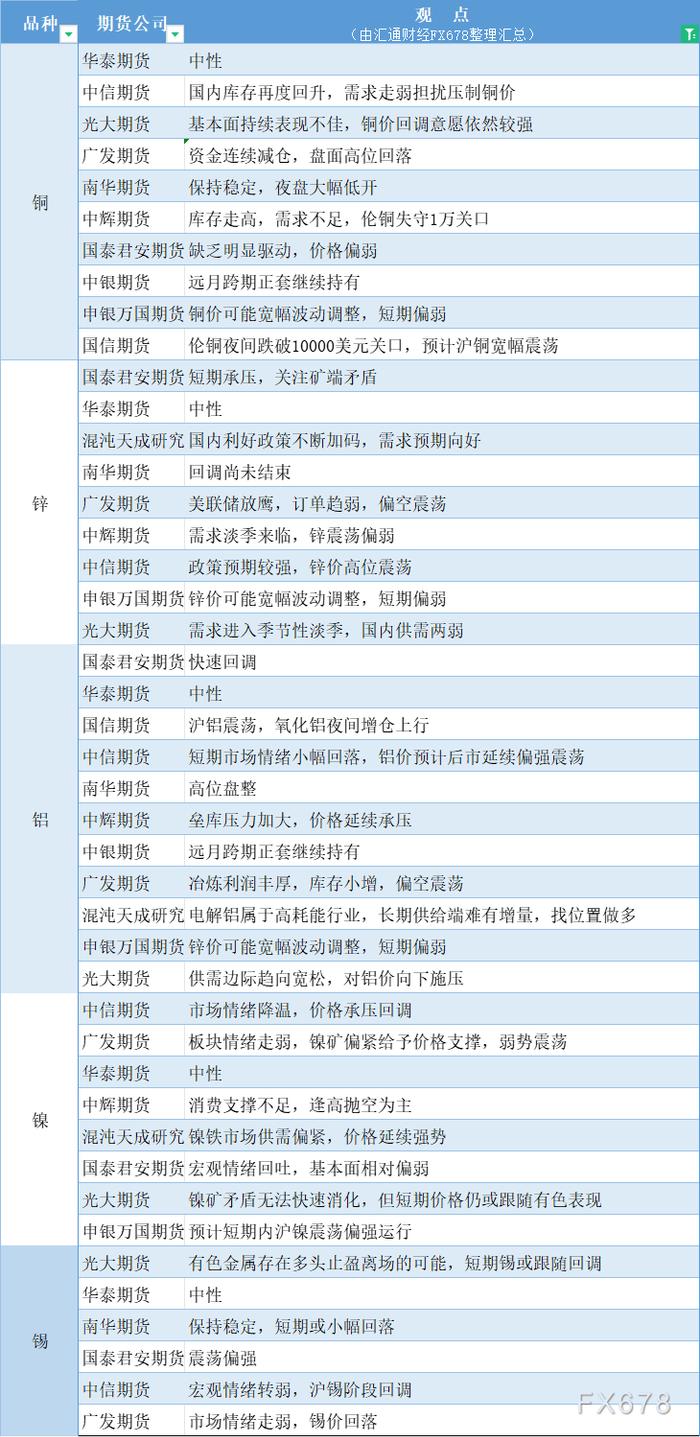

广发期货镍日评:现货升水持续下滑,成交欠佳,震荡偏弱

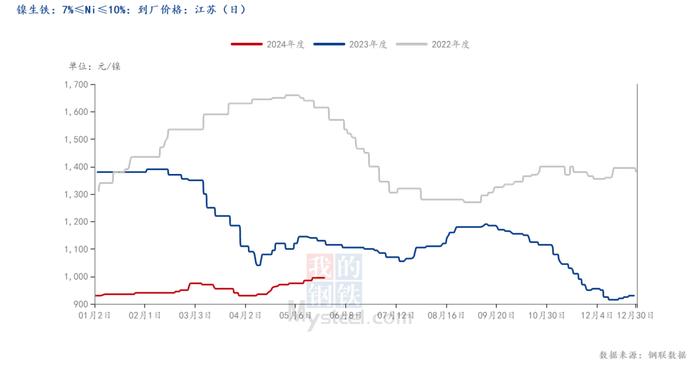

【信息】(1)Mysteel:印尼华迪工业园区1条新建镍生铁RKEF产线于8月中上旬送电起弧后,8月18日正式投产出铁,预计正式达产后新增月度镍生铁镍金属产量600吨。目前该园区已有7条RKEF产线投产出铁,9月预计将再新增1条RKEF产线投产。

(2)SMM:WBMS周三公布的报告显示,2022年1-6月期间全球镍市供应短缺4.98万吨,2021年全年为供应短缺14.68万吨。截至6月底,LME可报告库存(包括注销仓单)较上年同期减少3.42万吨。

【现货】8月18日精炼镍上海市场主流参考合约沪镍2209合约。金川电解主流升贴水+5800元/吨,价格179550元/吨;俄镍主流升贴水+3000元/吨,价格176750元/吨;挪威镍主流升贴水+7200元/吨,价格180950元/吨;镍豆主流升贴水+2000元/吨,价格175750元/吨。

【供应】据Mysteel调研全国8家样本生产企业统计,2022年7月国内精炼镍总产量16287吨,环比减少1.91%,同比增加32.04%;预计8月全国精炼镍产量16000吨,环比减少1.76%,同比增加15.17%。

7月中国&印尼镍生铁实际产量金属量总计12.79万吨,环比减少4.33%,同比增加12.27%;8月中国&印尼镍铁预估产量金属量总计12.59万吨,环比减少1.6%,同比增加8.4%。

6月中国镍锍进口1.78万吨,环比增加82.51%;1-6月中国镍锍累计进口5.45万吨,环比增长48.42%。

6月中国镍湿法中间品进口量9.64万吨,环比增加73.29%,同比增加127.35%。1-6月,镍湿法冶炼的中间品总量26.83万吨,同比增加105.82%。

【需求】不锈钢方面,据Mysteel,8 月份国内 40 家不锈钢厂300系粗钢初步排产137.74 万吨,月环比增 2.8%,年同比减 10.9%。但由于限电等因素影响,8月复产将不及预期。

新能源方面,7月中国三元前驱体产量6.83万吨,环比下降2.89%,同比增加20%;8月中国三元前驱体预估产量7.16万吨,环比增加4.86%,同比增加23%。

【库存】仓单库存:8月18日上期所镍减少275吨至2766吨,8月18日LME镍库存减24吨至56010吨。

【逻辑】二级镍过剩与交割品纯镍库存低位矛盾仍存,LME镍维持去库,国内连续三周垒库。关注市场情绪边际变化和新能源对镍豆实际消费情况。操作上,寻求宏观边际变化与估值修复的共振点,如市场情绪降温、高估值下杀时点,顺畅下跌需看到海外实际衰退或者纯镍过剩。短期镍价区间震荡,镍价跌至区间下沿会引发下游补库,急剧上升会导致下游产生负反馈。

【操作建议】短期参考运行区间165000-180000元/吨,前期高位空单逢低减持;中线维持反弹空思路

【短期观点】谨慎偏空

免责声明:报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。