溫氏股份上半年虧損幅度加大,生豬業務6月份已盈利

經歷了爲期一年多的史上最慘豬週期後,各大豬企終於迎來拐點。

8月18日晚,豬企龍頭溫氏股份(300498.SZ)發佈半年報,期內公司實現營業收入315.35億元,同比增長2.96%;實現歸屬於上市公司股東的淨利潤-35.24億元,虧損幅度有所增大。

分季度看,溫氏股份上半年虧損集中在一季度,虧損金額爲37.63億元;二季度公司盈利2.40億元。時隔一年後,溫氏股份終於再次實現單季度盈利。

溫氏股份營業收入主要來源於肉雞類產品和肉豬類產品的銷售收入,兩者分別佔營業收入的比例爲47.09%和44.80%。報告期內,公司銷售肉雞4.88億隻(含毛雞、鮮品和熟食),肉豬800.60萬頭(含毛豬和鮮品)。

由於禽畜養殖行業集中度低,中小養殖戶較多,因此存在“價高進入,價低退出”現象。同時因存在飼養週期,產能增加與價格漲跌存在時間差:當出欄量較多,市場供給明顯增加時價格開始下跌;價格較低時養殖戶開始削減產能,當供給明顯減少時價格又開始上升。

2018年的非洲豬瘟將豬肉價格推至歷史新高。在各家豬企紛紛擴產後,豬肉價格於2021年達到底部,“養一頭虧一頭”。該年國內五大豬企除牧原股份(002714.SZ)盈利外,均面臨高額虧損,其中溫氏股份虧損134.04億元。

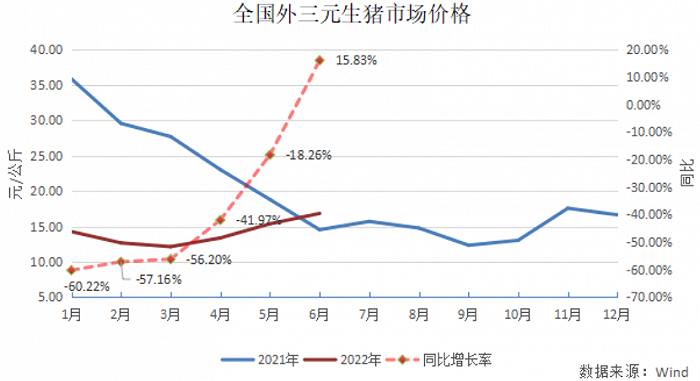

今年上半年因豬價過低導致的虧損已好轉。儘管上半年豬價總體低迷,行業大部分養殖企業虧損,但豬價從3月開始企穩回升,6月上漲速度有所加快。根據Wind統計數據,6月全國外三元豬價同比上漲了15.83%,大部分養殖企業6月份養豬業實現盈利。

報告期內,溫氏股份毛豬銷售均價爲13.59元/公斤,同比下降41.74%。但經過降本增效,今年6月伴隨着豬價回升,公司豬業在經歷一年多虧損後實現月度扭虧爲盈。

溫氏股份在半年報中表示,本次豬價主要影響因素有以下三個:一是豬飼料原材料玉米、豆粕等價格持續上漲推動豬價;二是新冠疫情防控有效,豬肉消費明顯增加;三是部分中小養殖戶壓欄和二次育肥、豬肉進口量減少等因素造成豬肉供應階段性減少,助推豬價上漲。

從各個月份銷售數據來看,溫氏股份毛豬銷售收入自年初以來呈增長態勢。今年7月,公司銷售毛豬產生收入34.21億元,創下自2021年1月以來的新高。

禽類養殖業務方面,期內溫氏股份總體盈利,生產成績保持歷史高位,肉雞上市率達94.9%,成本控制行業領先。報告期內,雞價總體平穩,公司毛雞銷售均價爲13.88元/公斤,同比上升0.43%。雖因飼料原料價格連續上漲推高養殖成本,但公司雞、鴨禽業仍實現總體盈利。

溫氏股份半年報顯示,根據農業農村部專家介紹,總體上目前生豬產能處於合理水平,預計下半年全國生豬出欄量與去年同期相當,供給相對充足。

溫氏股份曾將多個擴產項目按下暫停鍵。如今伴隨着豬價回暖,溫氏股份也有擴產計劃。Wind數據顯示,截至8月12日當週,自繁自養生豬養殖利潤爲盈利468.72元/頭;外購仔豬養殖利潤爲盈利675.59元/頭。

溫氏股份2021年年報顯示,截至2021年末公司高質量能繁母豬存欄規模控制在100-110萬頭;2022年半年報顯示,截至2022年6月末公司高效能繁母豬存欄量約120萬頭。在今年7月的調研中公司表示,規劃年底能繁母豬增加至140萬頭左右。

民生證券8月17日研報指出,預計溫氏股份2022~2024年歸母淨利潤分別爲42.38、185.31、134.03億元,對應EPS分別爲0.65、2.83、2.05元。公司作爲“公司+農戶”模式的堅定推行者與行業領導者,且未來生豬養殖成本存在多維度下降空間,利潤空間有望進一步擴大。

東方財富證券8月12日研報認爲,近三年非洲豬瘟疫情的發生,催化散戶快速退出市場,龍頭企業市佔率提升加速,仍有較大上漲空間。從2022上半年的出欄數據來看,前五大企業佔比達14.57%,市佔率有進一步提升,生豬養殖規模化進程加速推進。

市場對溫氏股份的樂觀預期已反映在股價上。2021年7月公司股價觸及12.14元/股的新低後,逐漸震盪上行,至今漲幅超過90%。

從十大股東來看,今年二季度北向資金加倉溫氏股份711.94萬股,爲第四大股東。這已是北向資金連續三個季度加倉公司股份。同時,公司現任董事嚴居然加倉58.5萬股。

8月19日早盤,溫氏股份股價走高,截至發稿,盤中漲幅超4%。

責任編輯:吳劍 SF031