發揮總量和結構雙重功能 央行詳解結構性貨幣政策工具

原標題:發揮總量和結構雙重功能 央行詳解結構性貨幣政策工具

上證報中國證券網訊 據人民銀行8月19日消息,人民銀行今日發文介紹結構性貨幣政策工具。文中稱,我國的結構性貨幣政策工具是人民銀行引導金融機構信貸投向,發揮精準滴灌、槓桿撬動作用的工具,通過提供再貸款或資金激勵的方式,支持金融機構加大對特定領域和行業的信貸投放,降低企業融資成本。

結構性貨幣政策工具兼具總量和結構雙重功能,一方面,結構性貨幣政策工具建立激勵相容機制,將央行資金與金融機構對特定領域和行業的信貸投放掛鉤,發揮精準滴灌實體經濟的獨特優勢;另一方面,結構性貨幣政策工具具有基礎貨幣投放功能,有助於保持銀行體系流動性合理充裕,支持信貸平穩增長。

結構性貨幣政策工具建立了“金融機構獨立放貸、臺賬管理,人民銀行事後報銷、總量限額,相關部門明確用途、隨機抽查”的機制,聯通了金融機構貸款和央行再貸款“兩本賬”,有利於激勵金融機構優化信貸結構,實現向綠色發展、科技創新等領域精準傾斜的效果。

一是人民銀行按照“先貸後借”模式向金融機構提供資金,而非直接向企業發放貸款。金融機構按照市場化、法治化原則自主向企業發放貸款、管理臺賬,之後向人民銀行申請再貸款或激勵資金,人民銀行按貸款發放量或餘額增量的一定比例向金融機構發放再貸款或提供激勵資金。

二是由行業主管部門確定支持的領域或行業範圍。依託國家發改委、科技部、工信部、生態環境部、交通運輸部、國家能源局等行業主管部門的產業基礎,運用金融部門現有統計制度或建立專門臺賬,明確貸款支持的領域或行業範圍,發揮各自優勢、形成政策合力。

三是建立事後覈查和糾錯機制。行業主管部門聯合金融部門事後隨機抽查,審計監督和社會監督事後跟進,如果發現金融機構貸款臺賬超出支持範圍,將採取遞補臺賬差額、收回再貸款等措施,避免金融機構違規套取再貸款資金。

全文

結構性貨幣政策工具介紹

近年來,人民銀行認真貫徹落實黨中央、國務院決策部署,發揮好貨幣政策工具的總量和結構雙重功能,圍繞支持普惠金融、綠色發展、科技創新等國民經濟重點領域和薄弱環節,服務經濟高質量發展,逐步構建了適合我國國情的結構性貨幣政策工具體系。

(一)發揮總量和結構雙重功能,促進信貸總量穩定增長

我國的結構性貨幣政策工具是人民銀行引導金融機構信貸投向,發揮精準滴灌、槓桿撬動作用的工具,通過提供再貸款或資金激勵的方式,支持金融機構加大對特定領域和行業的信貸投放,降低企業融資成本。

結構性貨幣政策工具兼具總量和結構雙重功能,一方面,結構性貨幣政策工具建立激勵相容機制,將央行資金與金融機構對特定領域和行業的信貸投放掛鉤,發揮精準滴灌實體經濟的獨特優勢;另一方面,結構性貨幣政策工具具有基礎貨幣投放功能,有助於保持銀行體系流動性合理充裕,支持信貸平穩增長。

(二)建立多部門聯動工作機制,形成政策合力

結構性貨幣政策工具建立了“金融機構獨立放貸、臺賬管理,人民銀行事後報銷、總量限額,相關部門明確用途、隨機抽查”的機制,聯通了金融機構貸款和央行再貸款“兩本賬”,有利於激勵金融機構優化信貸結構,實現向綠色發展、科技創新等領域精準傾斜的效果。

一是人民銀行按照“先貸後借”模式向金融機構提供資金,而非直接向企業發放貸款。金融機構按照市場化、法治化原則自主向企業發放貸款、管理臺賬,之後向人民銀行申請再貸款或激勵資金,人民銀行按貸款發放量或餘額增量的一定比例向金融機構發放再貸款或提供激勵資金。

二是由行業主管部門確定支持的領域或行業範圍。依託國家發改委、科技部、工信部、生態環境部、交通運輸部、國家能源局等行業主管部門的產業基礎,運用金融部門現有統計制度或建立專門臺賬,明確貸款支持的領域或行業範圍,發揮各自優勢、形成政策合力。

三是建立事後覈查和糾錯機制。行業主管部門聯合金融部門事後隨機抽查,審計監督和社會監督事後跟進,如果發現金融機構貸款臺賬超出支持範圍,將採取遞補臺賬差額、收回再貸款等措施,避免金融機構違規套取再貸款資金。

(三)工具箱豐富,精準滴灌實體經濟

目前存續的結構性貨幣政策工具可從以下三個維度劃分:

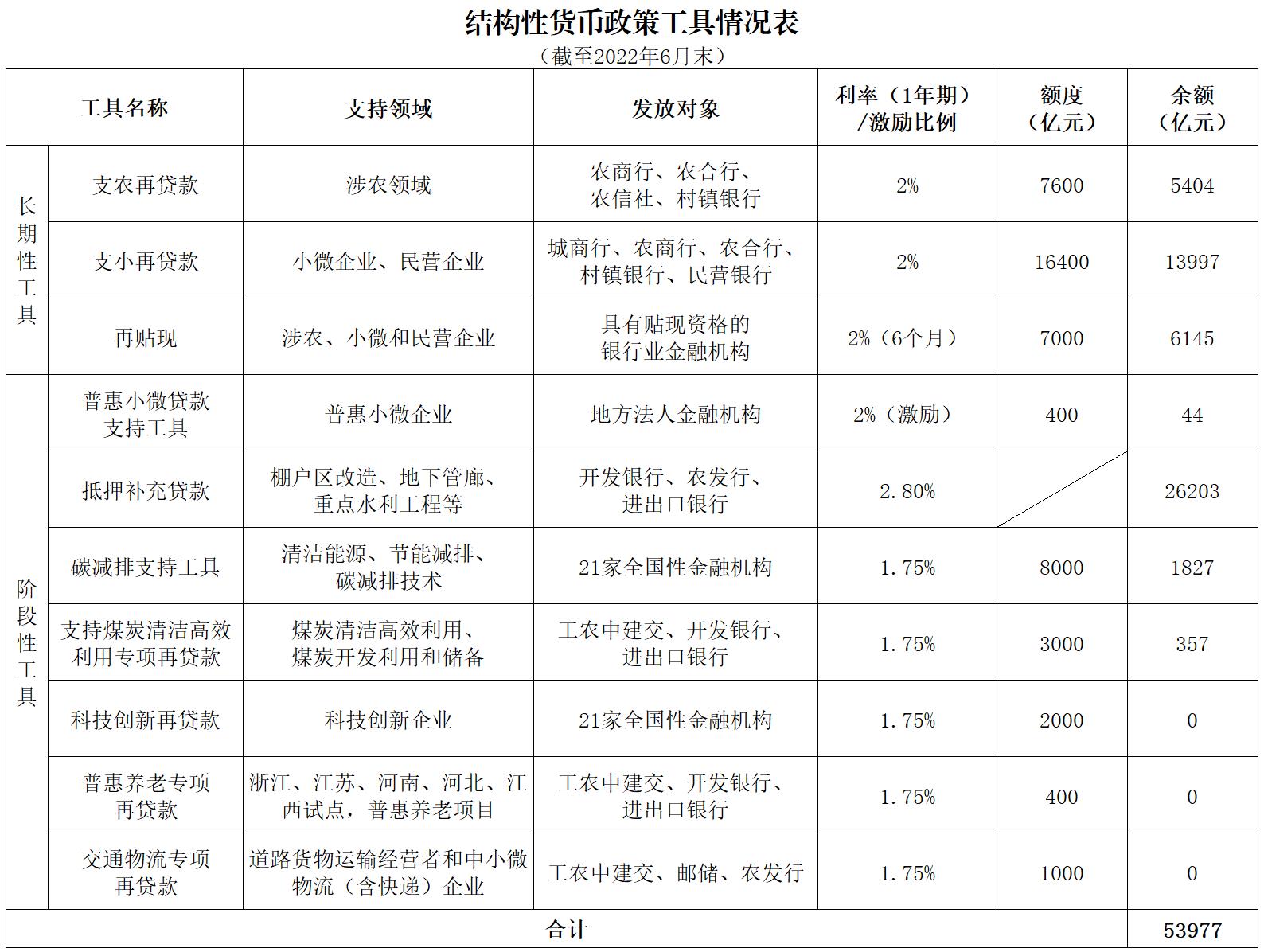

一是長期性工具和階段性工具。長期性工具主要服務於普惠金融長效機制建設,包括支農支小再貸款和再貼現。階段性工具有明確的實施期限或退出安排,除支農支小再貸款和再貼現之外的其他結構性貨幣政策工具均爲階段性工具。

二是總行管理的工具和分支行管理的工具。人民銀行總行管理的主要是階段性工具,特點是面向全國性金融機構、“快進快出”,確保政策高效落地、及時退出。階段性工具中除普惠小微貸款支持工具之外均爲總行管理的工具。分支行管理的主要是長期性工具,如支農支小再貸款和再貼現,也有階段性工具,如普惠小微貸款支持工具,特點是面向地方法人金融機構,確保政策貼近基層和普惠性。

三是提供再貸款資金的工具和提供激勵資金的工具。提供再貸款資金的工具要求金融機構先對特定領域和行業提供信貸支持,人民銀行再根據金融機構的信貸發放量的一定比例予以再貸款資金支持,結構性貨幣政策工具中除普惠小微貸款支持工具之外均採取這一模式。提供激勵資金的工具要求金融機構持續對特定領域和行業提供信貸支持,人民銀行再根據金融機構的信貸餘額增量的一定比例予以激勵資金,目前普惠小微貸款支持工具採取這一模式。

二、具體工具介紹

1、支農再貸款。支農再貸款自1999年起向地方法人金融機構發放,引導其擴大涉農信貸投放,降低“三農”融資成本。發放對象爲農村商業銀行、農村合作銀行、農村信用社和村鎮銀行。對符合要求的貸款,按貸款本金的100%予以資金支持。屬於長期性工具。

2、支小再貸款。支小再貸款自2014年起向地方法人金融機構發放,引導其擴大小微、民營企業貸款投放,降低融資成本。發放對象包括城市商業銀行、農村商業銀行、農村合作銀行、村鎮銀行和民營銀行。對符合要求的貸款,按貸款本金的100%予以資金支持。屬於長期性工具。

3、再貼現。再貼現是人民銀行對金融機構持有的已貼現票據進行貼現的業務,自1986年開辦,2008年開始發揮結構性功能,重點用於支持擴大涉農、小微和民營企業融資。發放對象包括全國性商業銀行、地方法人銀行和外資銀行等具有貼現資格的銀行業金融機構。屬於長期性工具。

4、普惠小微貸款支持工具。按照國務院常務會議決定,2021年12月,人民銀行創設普惠小微貸款支持工具,支持對象爲地方法人金融機構,對其發放的普惠小微貸款,按照餘額增量的2%提供激勵資金,鼓勵持續增加普惠小微貸款。目前實施期爲2022年到2023年6月末,按季操作。屬於階段性工具。

5、抵押補充貸款。2014年,人民銀行創設抵押補充貸款。抵押補充貸款主要服務於棚戶區改造、地下管廊建設、重大水利工程、“走出去”等重點領域。發放對象爲開發銀行、農發行和進出口銀行。對屬於支持領域的貸款,按貸款本金的100%予以資金支持。屬於階段性工具。

6、碳減排支持工具。按照國務院常務會議決定,2021年11月,人民銀行聯合國家發改委、生態環境部創設碳減排支持工具,發放對象爲21家全國性金融機構,明確支持清潔能源、節能環保、碳減排技術三個重點減碳領域。對於符合要求的貸款,按貸款本金的60%予以低成本資金支持,目前實施期爲2021年到2022年末,按季操作。屬於階段性工具。

7、支持煤炭清潔高效利用專項再貸款。按照國務院常務會議決定,2021年11月,人民銀行聯合國家發改委、能源局創設支持煤炭清潔高效利用專項再貸款,發放對象爲開發銀行、進出口銀行、工行、農行、中行、建行和交行共7家全國性金融機構,明確支持煤的大規模清潔生產、清潔燃燒技術運用等七個煤炭清潔高效利用領域,以及支持煤炭開發利用和增強煤炭儲備能力。對於符合要求的貸款,按貸款本金的100%予以低成本資金支持,目前實施期爲2021年到2022年末,按月操作。屬於階段性工具。

8、科技創新再貸款。按照國務院常務會議決定,2022年4月,人民銀行聯合工信部、科技部創設科技創新再貸款,發放對象爲21家全國性金融機構,明確支持“高新技術企業”、“專精特新中小企業”、國家技術創新示範企業、製造業單項冠軍企業等科技創新企業;對於符合要求的貸款,按貸款本金的60%予以低成本資金支持,按季操作。屬於階段性工具。

9、普惠養老專項再貸款。按照國務院常務會議決定,2022年4月,人民銀行聯合國家發改委創設普惠養老專項再貸款,發放對象爲開發銀行、進出口銀行、工行、農行、中行、建行和交行共7家全國性金融機構,明確支持符合標準的普惠養老機構項目,初期選擇浙江、江蘇、河南、河北、江西等五個省份開展試點;對於符合要求的貸款,按貸款本金的100%予以低成本資金支持,實施期暫定兩年,按季操作。屬於階段性工具。

10、交通物流專項再貸款。按照國務院常務會議決定,2022年5月,人民銀行聯合交通運輸部創設交通物流專項再貸款,發放對象爲農發行、工行、農行、中行、建行、交行和郵儲銀行共7家全國性金融機構,明確支持道路貨物運輸經營者和中小微物流(含快遞)企業。對於符合要求的貸款,按貸款本金的100%予以低成本資金支持,目前實施期爲2022年,按季操作。屬於階段性工具。