滬農商行總資產突破1.2萬億:上半年中間收入降11.80%,房地產貸款資產質量穩定

21世紀經濟報道 記者李願 北京報道

8月18日晚間,滬農商行(601825.SH)發佈半年報顯示,截至6月末,總資產爲12009.10億元,較去年末增長 3.67%;貸款和墊款總額爲6354.92億元,較去年末增長3.57%;吸收存款本金爲8736.77億元,較去年末增長4.24%。

上半年滬農商行實現營業收入爲128.66億元,同比增長7.03%;歸屬於母公司股東的淨利潤58.47億元,同比增長14.25%。

滬農商行在財報中表示,今年3月以來,上海地區疫情形勢嚴峻複雜,社會面的企業經營、百姓生活均受到了較大的影響。本輪疫情下部分企業因封控隔離等因素制約,生產經營受到影響,信貸需求不足,短期來看對本公司對公貸款及線下零貸業務規模增長帶來了一定影響。

“面對疫情影響,本公司攻堅克難,及時出臺相關政策舉措,確保業務及運營的連續性,通過‘特事特辦、線上服務、簡化流程、減費讓利’等措施,助力客戶抗疫紓困,在特殊時期持續發揮較強的戰鬥力和應對力,積極爲實體經濟提供支持紓困、與全社會共克時艱。”滬農商行表示。

上半年滬農商行發生業務及管理費36.50億元,同比降低9.07%,“主要是受上海新冠疫情影響,上半年費用支出進度低於上年同期,預計下半年逐步恢復正常水平。”滬農商行解釋。

中間業務收入下降11.80%

上半年滬農商行實現營業收入爲128.66億元,同比增長7.03%。其中,利息淨收入爲102.09億元,同比增長9.55%;非利息淨收入爲26.57億元,同比下降1.66%,在營業收入中佔比20.65%,同比下降1.83個百分點。

其中,利息淨收入爲102.09億元,同比增長9.55%;利息收入爲213.08億元,同比增長6.84%。上半年滬農商行生息資產平均收益率爲3.90%,同比下降6個基點;計息負債平均成本率2.12%,同比下降6個基點;淨利差1.78%,同比持平,淨利息收益率1.87%,同比上升2個基點。

非利息淨收入中,手續費及佣金淨收入爲11.95億元,同比下降13.12%。滬農商行表示,受超預期疫情及去年非經常性收入基數較高的影響,本集團非利息業務貢獻度略有下降。

其中,代理業務手續費收入爲8.45億元,同比下降11.80%。滬農商行解釋稱,中間業務方面,在上海市疫情防控全域靜態管理下,本集團線下網點關停、居民消費需求減弱,是代理業務、電子銀行和銀行卡業務等手續費收入同比減少的主要原因;投資業務方面,本集團把握金融市場波動,靈活調整資產負債配置,實現同比穩步增長;其他方面,本集團去年同期因房屋徵收增加了資產處置收益,抬高了對比基數,同時,受政府補助工作開展的延期,其他收益同比明顯減少。

房地產貸款資產質量穩定

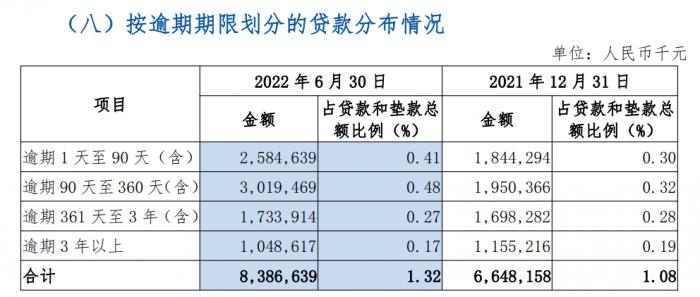

從資產質量來看,截至6月末,滬農商行不良貸款餘額爲61.20億元,較去年末增加2.93億元;不良貸款率爲0.96%,較去年末上升0.01個百分點;逾期貸款餘額爲83.87億元,較去年末增長26.15%。

上半年,滬農商行計提信用減值損失17.55億元,同比增長19.39%,主要是上海新冠疫情影響,部分企業正常生產經營秩序受到影響,信用風險有所增加導致減值計提數同比增加。

就市場較爲關注的房地產貸款,截至6月末,滬農商行房地產業貸款餘額爲1027.54億元,不良貸款餘額爲13.60億元,不良貸款率爲1.32%,資產質量穩定,業務風險可控。

財報顯示,針對近期部分地區停工緩建和未按時交付樓盤的情況,該行高度重視,迅速於全行開展深入排查。經排查,該行可能存在“保交樓”風險的樓盤涉及按揭貸款規模和佔比較小,風險可控,對經營不構成重大影響。將密切關注合作企業和樓盤情況,嚴格落實監管機構要求,積極配合地方政府做好“保交樓、保民生、保穩定”金融服務,促進房地產行業平穩健康發展,維護住房消費者合法權益。

“下階段,本集團將在有效落實監管部門對房地產貸款最新要求的同時,積極佈局其他優質資產,持續擴大非房地產貸款業務規模,不斷優化信貸結構,進一步支持綠色金融,服務科技型企業、普惠小微企業等實體企業發展。”滬農商行表示。

截至6月末,滬農商行撥備覆蓋率爲433.10%,較去年末下降9.40個百分點;貸款撥備率爲4.17%,較去年末下降0.03 個百分點。

(作者:李願 )