恒瑞医药上半年净利降逾20%,销售人员减少2300余人

“医药一哥”恒瑞医药交出2022上半年的成绩单。

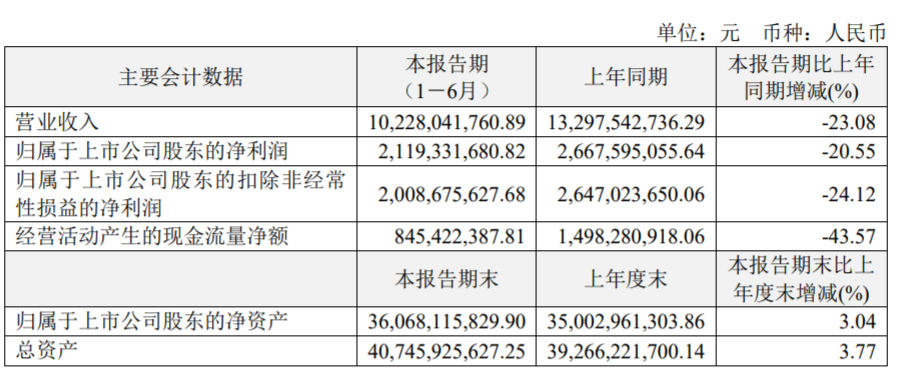

8月19日,江苏恒瑞医药股份有限公司(恒瑞医药,600276)公布2022半年业绩。上半年实现营业收入102.28亿元,归母净利润21.19亿元,归母扣非净利润20.09亿元,同比分别下降23.08%、20.55%、24.12%。

恒瑞医药上半年主要财务数据

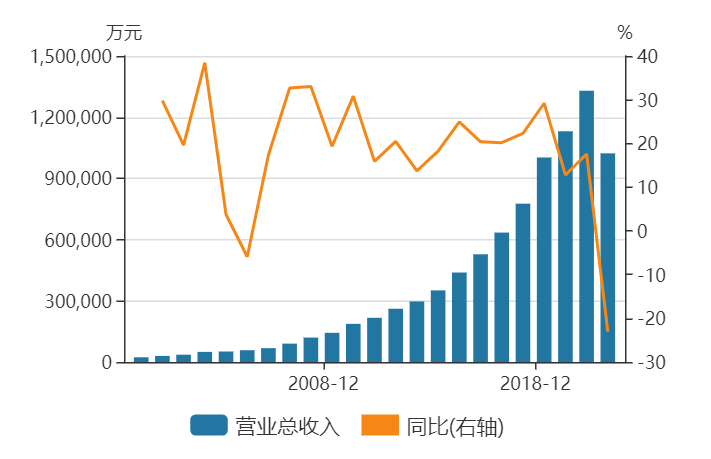

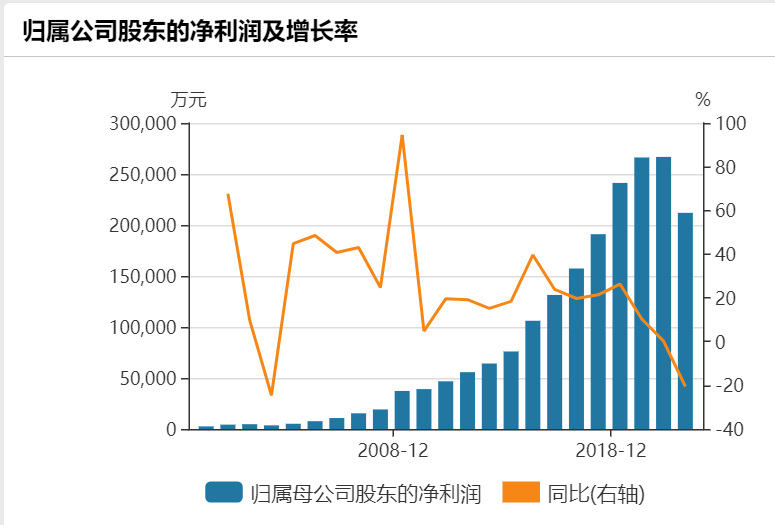

恒瑞医药上市以来上半年归母净利润以及同比增长率情况 来源:wind

恒瑞医药于2000年在上海证券交易所上市。对比20多年的半年报数据,恒瑞医药半年业绩负增长的次数并不多,此次半年报的营收同比增长率是恒瑞医药上市以来的最低值,而归母净利润同比降幅仅次于2003年上半年的24.56%。

集采、医保谈判持续影响业绩,研发投入超29亿

恒瑞医药以仿制药起家,此后进行创新转型。政策层面,无论是仿制药还是创新药均面临着降价压力。在2021年报中,恒瑞医药就提到药品集采和国家医保谈判对公司业绩的影响,此次半年报,同样提到这两大因素。

恒瑞医药提到,自2018年以来,公司涉及国家集中带量采购的仿制药共有35个品种,中选22个品种,中选价平均降幅74.5%。2021年9月开始陆续执行的第五批集采涉及的8个药品,2022年上半年销售收入仅2.5亿元,较去年同期减少17.6亿元,同比下滑88%,集采仿制药收入断崖式下跌。

医保谈判药品方面,半年报提到,2022年1月1日起,阿帕替尼、吡咯替尼、硫培非格司亭、瑞马唑仑、氟唑帕利、海曲泊帕等多款创新药执行新的医保谈判价格,医保销售价格平均下降33%,加之疫情反复、产品准入难等因素,创新药收入增长较慢,甚至个别创新药由于价格降幅较大,上半年销售金额环比有所下降。

除了医药行业两大政策的影响,恒瑞医药还提到,国内疫情多点散发,相当一部分医疗机构日常诊疗业务量缩减,公司产品销售受到较大影响,麻醉条线及造影剂条线销售收入同比分别下滑33%、28%,尤其是疫情较为严重的上海、郑州地区,产品销售下降明显,若按公司产品全国平均增长率测算,上述两地销售规模上半年分别减少1亿元以上;同时,产品出口订单出现积压,部分海外业务需求未能及时转化为销售收入。

持续增长的研发投入也对利润有一定影响。半年报显示,恒瑞医药2022 年上半年累计研发投入达到29.09 亿元, 同比增加 12.74%,研发投入占销售收入的比重同比提升至 28.44%,创历史新高,其中费用化研发投入21.84 亿元,研发费用占销售收入比重同比提升至21.36%。值得一提的是,海外研发投入5.19亿元,占总体研发投入的比重达到17.85%。

半年报披露,恒瑞医药已上市创新药增至11款,在研创新药60多个,在国内外开展260多项临床研究。恒瑞医药称,虽然在很大程度上影响了当期利润,但为公司长远发展提供了有力支撑。

销售人员减少2300余人,销售费用降近30%

2021年8月,曾有市场消息称“恒瑞医药大幅度裁员”。在今年4月发布的2021年报中,恒瑞医药提到,大力推进销售改革,对组织架构进行整合提效,撤销区域层级架构,大幅减少低绩效省区及办事处,整合销售运营、营销财务、支持部门职能,精简销售人员,销售人员由年初的17138人优化至13208人。按照这组数字来计算,仅销售人员这一块,恒瑞医药优化掉3930人。

最新的半年报显示,恒瑞医药在进一步精简销售人员,继续降低销售运营成本,提升销售运营效率,报告期内销售人员减少2300余人。销售人员下降的同时,销售费用也在不断下降。上半年,销售费用32.67亿元,同比大降29.98%。

缩减销售人员的另一面是,恒瑞医药在激励员工。上半年,恒瑞医药宣布斥资6亿至12亿回购限制性股票,此次同步发公告宣布将所回购股票用于新的员工持股计划,预计将有1000余名员工获授最多1200万股股票的激励。

高管层面,上半年的恒瑞医药也发生了调整。今年4月,原副总经理邹建军辞职。此后,恒瑞医药官宣,总经理一职由长期在恒瑞工作的戴洪斌补位,还新任命张晓静、王泉人为公司副总经理,分别负责肿瘤和非肿瘤线的临床研发。

2022年以来,恒瑞医药股价从50元附近最低下跌至26.84元,4月底开始有所回升。截至8月19日收盘,收跌0.39%,报收元35.9元/股,市值2290.1亿元。