格兰尼IPO期间“大停摆”:全体员工停薪两个月 持续盈利能力存疑面临破产?

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

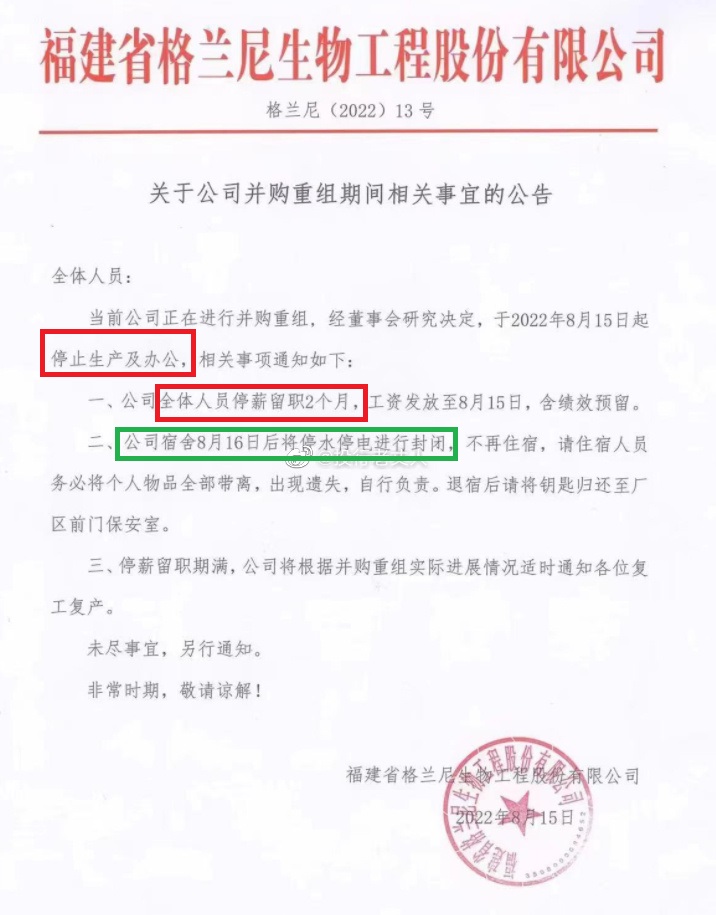

近日,一份关于格兰尼停工停产、全体员工停薪两个月的公告在网上广泛流传。

据悉,格兰尼是一家拟在创业板IPO的企业,2021年12月和2022年6月先后两次递交招股书申请。但急于闯关的格兰尼,面临着实质性障碍:持续盈利能力存疑。

而近期在网上流传的公告,或更加证实了格兰尼经营的困难。仅仅因为并购重组就停工停产停水停电两个月,全体员工还停薪两个月,这未免有些荒唐。更有投资者猜想,格兰尼可能面临破产重组风险。

“巧”改行业分类冲刺创业板

招股书显示,格兰尼主营业务是从DD油中分离提纯植物甾醇、天然 VE 及脂肪酸甲酯。2021年开始,公司开始利用工业混合油生产烃基生物柴油。

2019-2021年,格兰尼分别实现营业收入2.74亿元、4.08亿元、5.81亿元,同比分别增长2.56%、49.09%、42.3%;分别实现净利润0.35亿元、0.49亿元、0.26亿元,同比分别增长-17.27%、38.45% 、-46.92%

2019年,格兰尼增收不增利。2021年,格兰尼净利润降幅接近50%。根据《首发业务若干问题解答》,发行人及中介机构应全面分析经营业绩下滑幅度超过50%的具体原因,审慎说明该情形及相关原因对持续盈利能力是否构成重大不利影响。

格兰尼2021年的净利润降幅,将要触碰持续盈利能力这一审核红线。公司毛利率也是大幅滑坡,2019-2021年的数据分别为32.75%、27.69%、27.6%。

除了持续盈利能力存疑外,格兰尼创业板定位也有待商榷。

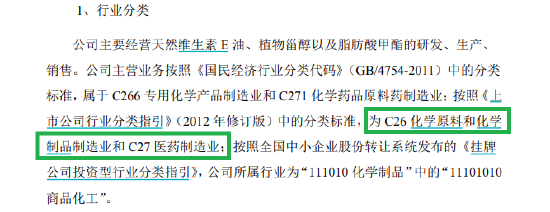

公开资料显示,2016年4月,格兰尼在新三板挂牌时,所确定的行业分类为“C26 化学原料和化学制品制造业”和“C27 医药制造业”。

来源:格兰尼新三板公告

值得注意的是,“C26 化学原料和化学制品制造业”和“C27 医药制造业”属于传统行业,不属于政府部门划分的战略新兴产业,也不是创业板推荐的方向。

根据《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》(下称《暂行规定》)第三条之规定,创业板支持符合高新技术产业和战略性新兴产业发展方向的创新创业企业在创业板发行上市。

颇为有趣的是,在此次IPO申请稿中,格兰尼将自己的行业定位修改为“C42 废弃资源综合利用业”。

而根据国家统计局颁发的《新产业新业态新商业模式统计分类(2018)》,“C42 废弃资源综合利用业”属于新产业新业态新商业模式分类中的“可回收资源综合利用”和“生物产品制造”。

因此,格兰尼“巧”改行业分类后,摇身一变成为创业板支持的战略性新兴产业发展的方向。

格兰尼即便修改行业属性,也改变不了公司具备化学原料和化学制品制造业(或医药中间体企业)的行业特征。因为公司产品植物甾醇主要是作为医药中间体生产企业的生产原料;植物甾醇主要是作为医药中间体生产企业的生产原料,甲酯主要作为农药生产企业的生产原料。

自称因重组而“大停摆” IPO前景堪忧

更为荒唐的是,格兰尼竟称因为进行并购重组事项,公司停工停产两个月,全体职工停薪。

一般而言,大规模停工停产,员工长时间停薪是将要破产重组(消极重组或被动重组)的企业采取的套路。而实施积极并购重组的企业,通常是发展态势良好,不仅不会大规模停工停产停薪,反而会积极扩大业务规模、招募更多员工。

因此,格兰尼所称的并购重组,一种可能是因为公司面临破产重组可能,进而“大停摆”;另一种可能是公司发展困难,通过停产减少成本开支保持净利润为正。

无论是什么原因造成的公司“大停摆”,格兰尼此次A股IPO都可能折戟。如果是破产重组或为减少开支而进行的“战略性”重组,说明公司持续盈利能力堪忧;如果是积极性并购,则停工停薪合理性、必要性不足,同样会引起监管部门较大质疑。

招股书显示,格兰尼此次IPO的保荐机构是华福证券。格兰尼IPO期间出现“大停摆”,说明华福证券对格兰尼前期的尽调存在未勤勉尽责之处。