格蘭尼IPO期間“大停擺”:全體員工停薪兩個月 持續盈利能力存疑面臨破產?

出品:新浪財經上市公司研究院

作者:IPO再融資組/鍾文

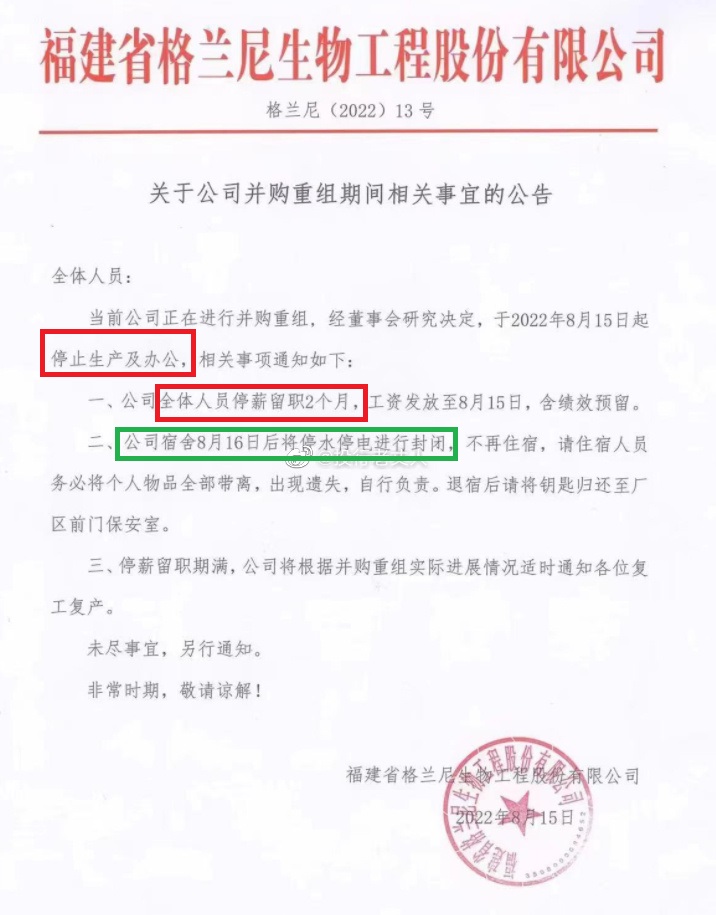

近日,一份關於格蘭尼停工停產、全體員工停薪兩個月的公告在網上廣泛流傳。

據悉,格蘭尼是一家擬在創業板IPO的企業,2021年12月和2022年6月先後兩次遞交招股書申請。但急於闖關的格蘭尼,面臨着實質性障礙:持續盈利能力存疑。

而近期在網上流傳的公告,或更加證實了格蘭尼經營的困難。僅僅因爲併購重組就停工停產停水停電兩個月,全體員工還停薪兩個月,這未免有些荒唐。更有投資者猜想,格蘭尼可能面臨破產重組風險。

“巧”改行業分類衝刺創業板

招股書顯示,格蘭尼主營業務是從DD油中分離提純植物甾醇、天然 VE 及脂肪酸甲酯。2021年開始,公司開始利用工業混合油生產烴基生物柴油。

2019-2021年,格蘭尼分別實現營業收入2.74億元、4.08億元、5.81億元,同比分別增長2.56%、49.09%、42.3%;分別實現淨利潤0.35億元、0.49億元、0.26億元,同比分別增長-17.27%、38.45% 、-46.92%

2019年,格蘭尼增收不增利。2021年,格蘭尼淨利潤降幅接近50%。根據《首發業務若干問題解答》,發行人及中介機構應全面分析經營業績下滑幅度超過50%的具體原因,審慎說明該情形及相關原因對持續盈利能力是否構成重大不利影響。

格蘭尼2021年的淨利潤降幅,將要觸碰持續盈利能力這一審覈紅線。公司毛利率也是大幅滑坡,2019-2021年的數據分別爲32.75%、27.69%、27.6%。

除了持續盈利能力存疑外,格蘭尼創業板定位也有待商榷。

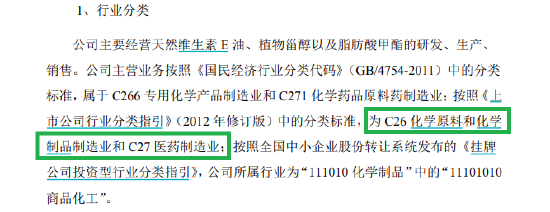

公開資料顯示,2016年4月,格蘭尼在新三板掛牌時,所確定的行業分類爲“C26 化學原料和化學制品製造業”和“C27 醫藥製造業”。

來源:格蘭尼新三板公告

值得注意的是,“C26 化學原料和化學制品製造業”和“C27 醫藥製造業”屬於傳統行業,不屬於政府部門劃分的戰略新興產業,也不是創業板推薦的方向。

根據《深圳證券交易所創業板企業發行上市申報及推薦暫行規定》(下稱《暫行規定》)第三條之規定,創業板支持符合高新技術產業和戰略性新興產業發展方向的創新創業企業在創業板發行上市。

頗爲有趣的是,在此次IPO申請稿中,格蘭尼將自己的行業定位修改爲“C42 廢棄資源綜合利用業”。

而根據國家統計局頒發的《新產業新業態新商業模式統計分類(2018)》,“C42 廢棄資源綜合利用業”屬於新產業新業態新商業模式分類中的“可回收資源綜合利用”和“生物產品製造”。

因此,格蘭尼“巧”改行業分類後,搖身一變成爲創業板支持的戰略性新興產業發展的方向。

格蘭尼即便修改行業屬性,也改變不了公司具備化學原料和化學制品製造業(或醫藥中間體企業)的行業特徵。因爲公司產品植物甾醇主要是作爲醫藥中間體生產企業的生產原料;植物甾醇主要是作爲醫藥中間體生產企業的生產原料,甲酯主要作爲農藥生產企業的生產原料。

自稱因重組而“大停擺” IPO前景堪憂

更爲荒唐的是,格蘭尼竟稱因爲進行併購重組事項,公司停工停產兩個月,全體職工停薪。

一般而言,大規模停工停產,員工長時間停薪是將要破產重組(消極重組或被動重組)的企業採取的套路。而實施積極併購重組的企業,通常是發展態勢良好,不僅不會大規模停工停產停薪,反而會積極擴大業務規模、招募更多員工。

因此,格蘭尼所稱的併購重組,一種可能是因爲公司面臨破產重組可能,進而“大停擺”;另一種可能是公司發展困難,通過停產減少成本開支保持淨利潤爲正。

無論是什麼原因造成的公司“大停擺”,格蘭尼此次A股IPO都可能折戟。如果是破產重組或爲減少開支而進行的“戰略性”重組,說明公司持續盈利能力堪憂;如果是積極性併購,則停工停薪合理性、必要性不足,同樣會引起監管部門較大質疑。

招股書顯示,格蘭尼此次IPO的保薦機構是華福證券。格蘭尼IPO期間出現“大停擺”,說明華福證券對格蘭尼前期的盡調存在未勤勉盡責之處。