海通國際半年虧損16億:踩雷名創優品,難逃地產債夢魘

海通國際半年虧損16億:踩雷名創優品,難逃地產債夢魘

8月19日消息,香港市場頭部投行昨日公佈盈利警告,預計上半年錄得淨虧損約16.5至17億元,這一數據較去年同期的盈利10.81億港元下滑約252.78%至257.41%。

對於盈利轉虧,半年虧損17億,海通國際公告稱,淨虧損主要是由於香港資本市場活動在2022年上半年放緩導致集團的佣金及手續費收入減少,及因金融市場震盪造成證券價格下降而產生投資淨虧損。

對於公司將虧損原因歸因於金融市場震盪和香港資本市場活動放緩,股民們明顯不買賬,“主要原因不是主要原因,'及'後面纔是主要原因。老老實實搞點中介好了非要做自營”。

在2021年,海通國際發佈業績盈警,中泰國際發佈研報認爲,來自機構服務及交易業務的債券類資產淨值按公平值計量大幅下跌是主因,造成交易及投資收入出現大額虧損,利息收入亦受市況下跌及貸款融資規模縮降影響至少下降50%,佣金及手續費則收入保持穩定。

保薦承銷極度萎縮,踩雷名創優品

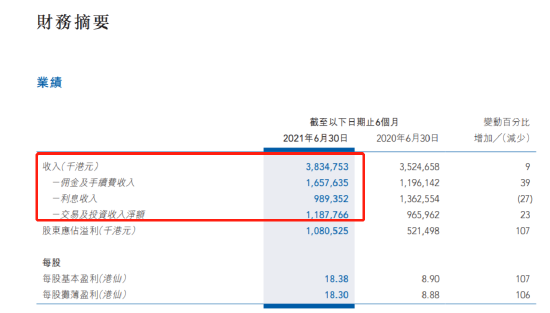

不過,在中泰國際稱海通國際2021年佣金及手續費保持穩定的同時,今年的新股市況極差反而進一步拉低了公司業績。根據2021年中期財報,海通國際的收入來着包括三部分,佣金及手續費收入、利息收入及交易投資收入,而佣金及手續費收入佔公司總收入的43.22%。

2021年上半年,在佣金及手續費收入中,公司的承銷及配售佣金收入又佔到了4成,是公司佣金及手續費收入的大頭,這部分主要包括股權融資和投行業務。

在承銷配售佣金收入中,股票資本市場收入佔比一半以上,而這部分正是港股新股帶來的收益,2021年增幅同比擴大了2.5倍以上。

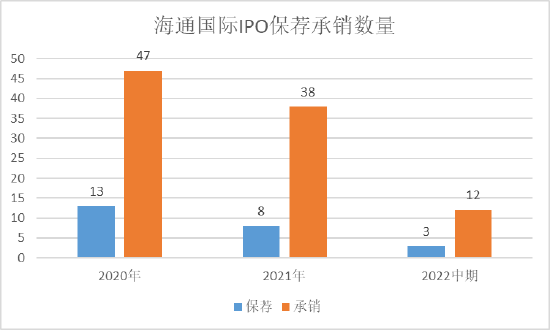

當時間撥回到2022年上半年,港股新股市場遇冷,募資額縮水逾9成,海通國際無論是從IPO保薦還是承銷的數量和額度都全面縮水。

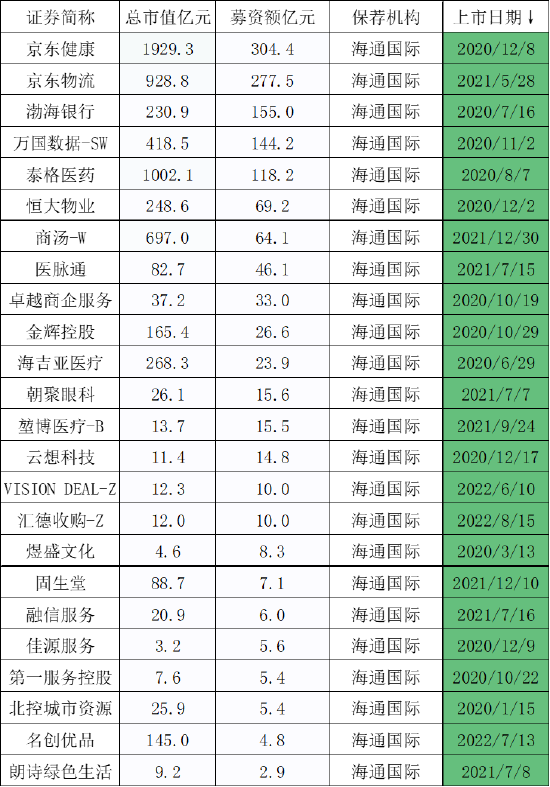

在海通國際保薦新股中,2020年保薦13家,保薦最大的IPO京東健康就發生在這個時候,2020年還保薦了渤海銀行、萬國數據、泰格醫藥、恒大物業等大型新股及行業龍頭;在2021年的時候保薦新股依然有京東物流、商湯這類的大型新股。

截至目前,海通國際在2022年只保薦3家公司,其中有2家是SPAC,而上半年只保薦1家SPAC,通過梳理上市開支可知,一般SPAC上市開支佔募資額比例很小,VISION DEAL只有2%,匯德收購也只有4.3%,一般新股上市開支在10%左右。

不僅如此,公司保薦的名創優品深陷各種輿論風波,近兩個月來,名創優品從港股上市有人敲鑼現場感染新冠到遭遇做空機構做空,再到被爆出海外門店“旗袍娃娃”被譯爲“日本藝伎”,隨後遭網友爆料店內不允許播放中文歌,名創優品屢屢被推上風口浪尖。

而在承銷數量上,今年上半年只承銷7家公司,去年同期則承銷17家,今年無論從數量還是體量都比去年少非常多,去年上半年承銷的新股中不乏快手、嗶哩嗶哩、百度、攜程等互聯網巨頭,而今年承銷最大的公司爲匯通達,且是14家券商分食5000萬元的包銷費,且公司只保薦人就有中金、花旗、華興三家券商。

海通國際上半年保薦1只SPAC,承銷7家,募資額62億港元;而去年同期承銷19家,募資額高達1585億港元,只海通國際承銷公司募資就縮水96%。

此外,海通國際無論是保薦數量還是承銷數量都無法和中金、高盛、大摩、富途等相提並論,截至目前,港股今年總共上市45家新股,中金公司在2022年依然保薦了15家,承銷了14家。

2021年,海通國際只新股承銷及配售就拿到近10億的收入,2021年上半年收入4.7億,今年上半年則大概率在4.7億的基礎上大幅縮水逾9成。而今年6月市場就爆出,海通國際在數週對所有部門進行一連串的裁員,而裁員部門劍指IB(投資銀行)、ECM(股票及資本市場)部門的人員。

投資收入驟降逾9成,難逃地產債夢魘

海通國際業績大幅下滑,除了新股市場遇冷,債券承銷業務大幅下滑,公司固收類資產淨值大幅下滑或是主因。正如某香港投行認識對新浪財經所說,“IPO還不是重災區,債券融資部門纔是,因爲做了很多的地產債和中資美元債”,他續指,“我認識的海通國際固收的朋友都離職了”。

中泰國際表示,根據2021年財報,海通國際全年收入降37%至52.5億港元,股東應占溢利驟降84%至3億港元,遜於市場預期,主因交易及投資收入受市場衝擊大幅縮水92%所致,其中Q4投資收入出現有逾8億元損失。

根據財報,公司交易及投資收入2.54億港元中,持作交易用途及做市業務的金融資產的收入淨額爲3.65億,同比下滑36%,海通表示,主要來自集團持作交易用途及做市業務的股票及固收證券的市場價值變動。固收證券顧名思義,就是債券類投資。

不過,公司的虧損大頭卻是按公平價值計量的投資證券,2021年虧損額度高達6.42億港元,而上半年還賺6.69億港元,然後從第三季度就開始虧損,其中,第三季度虧損2.21億,第四季度虧損高達10.9億。

是什麼讓公司公允價值計算的投資證券大幅虧損?根據公告,按公平值計入損益的投資證券主要包括投資基金、基金中的基金、私募股權基金及私募股權投資以及上市股票。由於下半年發生各種市場事件打擊投資者情緒,港股及中資美元高收益債券市場都大幅度下挫。在此背景下,集團積極調整投資組合,儘可能減低市場波動所帶來的財務影響。

也就是說,雖然這部分投資更多的是基金和私募股權投資,但很多基金投資的卻是地產,因此受到中資美元高收益債券市場影響而產生了大幅虧損。中泰國際發佈研報表示,公司交易與投資收入大幅下滑主因投資分部受市場股債波動影響,按公平值計量的投資證券出現盈轉虧,然四季度市場波動進一步加劇,中資高收益美元債調整顯著。

中泰國際表示,2021年,香港權益及固收產品收益均表現不佳,港股表現慘淡,恒指全年跌超過14%,多個採取高週轉高槓杆模式民營房企離岸美元債出現違約,全年高收益地產美元債回報率達到-27.6%,這給參與做市及投資的在港券商帶來很大挑戰及壓力。

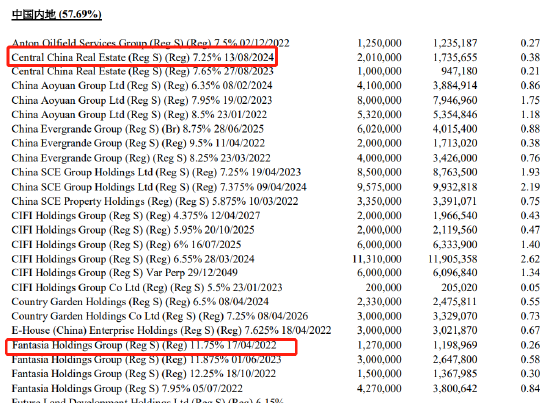

Wind數據顯示,海通國際管理的海通亞洲高收益債券基金房地產持倉高達81.55%,直到2021年12月才發生大幅調倉,房地產持倉佔淨值比重大幅調低至48.36%,此後每個月都在調低,直到目前房地產持倉只有15.46%,但依然位於第一大倉位。2021年中期資產尚有4.7億美元,目前基金規模只有0.33億美元。

在房地產持倉中,幾乎將問題地產股踩了個遍,中國恒大、華夏幸福、花樣年、時代中國、弘陽地產、禹洲集團、正榮地產、佳兆業集團等等,要麼資金鍊斷裂面臨重組,要麼債務違約依賴展期續命。

對於部分的私募股權投資是否投資了地產股,有香港投行人士對新浪財經表示,“據我所知並不是,科技爲主的”,而港股的科技股則以中概互聯網、SaaS概念等股票爲主。也就是說海通國際可能不止踩雷問題地產股,還可能踩雷了科技互聯網。

據中泰國際研報,“2022年一季度,恒指下跌6%,中資美元債指數累計下跌8.1%,投資級和高收益級分別累計下跌5.8%和18.2%。”即便在海通國際大幅下調房地產持倉的情況下,公司交易與投資收入仍出現超7.5億港元的虧損,其中,按公允價值計量的投資證券虧損額高達8.75億,持作交易用途及做市業務的金融資產轉爲虧損8257萬港元。

2022年一季度公司整體虧損6.4億,中期虧損超16.5億,這也就意味着海通國際在二季度虧損幅度再度擴大至10億級別。有香港投行認識對新浪財經表示,“市場底和政策底都到了,房地產還在磨底,要等銷售數據回暖,拿地等數據轉好。但是9月還是境內外地產債的償債小高峯,信用風險還在惡化。”

最後

回過頭來,我們再看海通國際對於虧損給出的原因,“香港資本市場活動在2022年上半年放緩導致集團的佣金及手續費收入減少,及因金融市場震盪造成證券價格下降而產生投資淨虧損。”

通過分析,可以發現,港股市況固然轉差,但海通自身問題也不少:保薦業務持續下滑,且不斷踩雷,前有瑞幸後有名創優品;業績下滑的主因和公司踩雷地產債密不可分,雖然大幅降低地產風險敞口,但目前依然受到地產債的負面影響,且虧損有持續擴大態勢。