直擊平安銀行中期業績會,降薪?房貸風險、股價......你關注的問題都有

直擊平安銀行中期業績會|“降薪”?房貸風險、股價......你關注的問題都有

來源:全景財經

一年一度的中報業績發佈會似乎成了平安銀行的例牌活動,彷彿是一種企業文化。“掌門人”攜衆高管集體回應市場熱議問題,不迴避、不忽視......

8月17日晚,平安銀行(000001)披露2022年半年度報告,成爲A股首家披露中報的上市股份銀行。

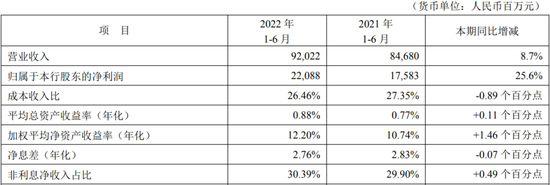

2022年上半年,平安銀行淨利潤延續高增長。報告顯示,實現淨利潤220.88億元,同比增長25.6%。

營業收入保持穩健增長。2022年上半年,平安銀行實現營業收入920.22億元,同比增長8.7%。

非息收入平穩增長,非息收入表現突出。上半年,平安銀行實現非利息淨收入279.63億元,同比增加26.44億元,增幅爲10.4%。其他非息收入同比增長50.2%,主要原因是投資收益、公允價值變動損益、匯兌損益三者均實現快速增長。

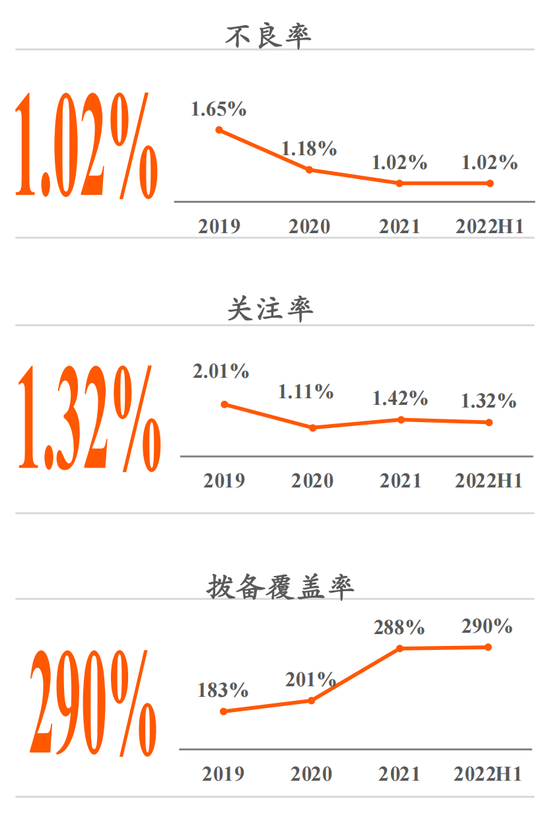

資產質量保持平穩。6月末,平安銀行不良貸款率1.02%,與上年末持平;撥備覆蓋率290.06%,較上年末上升1.64個百分點,實現了歷史最好水平。

上半年,平安銀行收回不良資產總額266.78億元,同比增長34.8%,這是該行利潤增長貢獻的重要來源。截至6月末,該行資產總額51,087.76億元,較上年末增長3.8%。

8月18日,“擔風雨 見彩虹”平安銀行2022年中期業績發佈會在平安銀行總行大廈舉行,公司高管集體出席並回應股價、零售條線“降薪”等市場關注的問題,全景網對活動進行了全程直播。

發佈會上,平安銀行董事長謝永林對上半年業績表達了“三個滿意”。他稱,在複雜的環境下,對平安銀行的零售經營指標比較滿意,對動態調整經營策略非常滿意;進入下半年,他對平安銀行業務發展的動能顯示出來的態勢非常滿意,相關指標的回升力度是可喜的。

01

零售深化轉型發展

謝永林:滿意

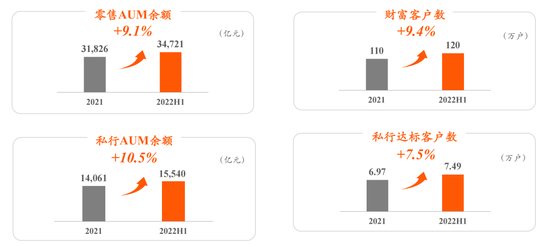

2022年上半年,平安銀行零售業務實現營業收入514.02億元,同比增長4.4%,在全行營業收入中佔比爲55.9%;零售業務淨利潤110.65億元,同比下降5.6%,在全行淨利潤中佔比爲50.1%。其中,私行財富、基礎零售、消費金融三大業務模塊經營持續升級。

截至6月末,平安銀行零售AUM/私行達標客戶AUM共計3.47萬億元/1.55萬億元。零售客戶數、財富客戶數、私行達標客戶數共1.22億戶、120.4萬戶、7.49萬戶,分別環比增長1.6%/3.2%/2.3%。

圖片來源:平安銀行

值得一提的是,平安銀行上半年存款業務提升較快,2022年6月末,個人存款餘額8,687.77億元,較上年末增長12.8%;個人存款日均餘額8,191.67億元,較去年同期增長20.0%。

中金公司研報認爲,高附加值客羣在金融服務端的需求更爲多元、營收空間更爲廣闊,公司上半財富客戶、私行達標客戶相較於基礎客戶更快速的增長,有利於提振未來財富管理手續費增速。

在談及平安銀行零售條線的業績達成情況時,謝永林稱:上半年零售業務確實受到疫情反覆等因素影響,但還要看與同業相比是否有比較優勢。“複雜的環境下,我對平安銀行的零售經營指標還是比較滿意的,滿意度不完全體現在數據,更重要的是我們敏捷的動態調整。”

02

謝永林:“五位一體”新模式

未來空間值得期待

上半年,平安銀行零售業務淨利潤有所下滑,平安銀行表示,原因是加大零售資產覈銷及撥備計提力度所致。年初以來,受國內疫情及宏觀經濟環境影響,居民就業、收入和消費及零售業務發展受到一定衝擊,導致平安銀行零售業務營業收入增速放緩,資產質量承壓。

銀行業內有句共識,那就是得零售者得天下,目前,零售業務依然是對平安銀行營收貢獻最大的板塊。

在業績會上,謝永林介紹了平安銀行正佈局的零售“五位一體”新模式。這一模式經過平安銀行一年規劃、半年落地,已經確立爲零售業務增長的第二曲線。

據悉,“五位一體”模式是由開放銀行、AI銀行、遠程銀行、線下銀行、綜合化銀行協同構建的數據化、智能化的零售客戶經營模式。

2016年,平安銀行全面啓動零售轉型,如今零售轉型已進入“五位一體”新模式下的“智能化銀行3.0”階段。謝永林表示,上半年,“五位一體”模式取得的成效非常不錯。“隨着‘五位一體’模式全面落地,平安銀行零售業務未來增長空間值得期待。”

03

零售線條員工預發獎金係數打折

絕非降薪!

針對市場關注的“零售條線遞延獎金調降40%”的傳聞,平安銀行行長特別助理蔡新發回應稱:“實際上是員工季度獎金打折,發放比例從15%降到了9%,但絕對不是降薪。”

“零售降薪的消息傳出來的時候,就有機構分析師打電話過來問,你說業績好,又降薪了,懷疑我們是不是做假。”

蔡新發表示,獎金打折主要是因爲平安銀行每年在年底都會制定下一個年度的績效目標,目標制定以後再在下一年度每個季度考覈員工達成的情況,從而決定員工獎金髮放的比例。

“去年底相對是比較樂觀的,所以我們制定了一個相對比較高的業績達成標準。但實際上今年上半年發生了很多事情,像俄烏戰爭,包括市場的波動,包括疫情的反覆,所以業績影響是比較大的,跟我們去年既定的目標有一定的差距,而根據這種差距,我們按照既定的規則就會對獎金係數進行一些打折。”蔡新發稱。

同時,蔡新發認爲,之後應該不會像年初的時候那麼壞,已經對政策和經營策略進行了調整。

平安銀行董事長謝永林補充道,預發獎金比例調整,對一線的尤其是剛入職的員工當月當季的影響比較大,管理層應該根據新的環境變化,及時調整相應的經營目標。

04

主動亮房地產風險

整體風險可控

資產質量方面,上半年,平安銀行不良資產整體風險可控,風險抵補水平進一步增強。6月末,平安銀行不良貸款率1.02%,與上年末持平;撥備覆蓋率290.06%,較上年末上升1.64個百分點,實現了歷史最好水平。

圖片來源:平安銀行

值得注意的是,平安銀行在半年報中專門披露了涉房地產風險方面相關問題。

半年報顯示,截止2022年6月末,平安銀行實有及或有信貸、自營債券投資、自營非標投資等承擔信用風險的業務餘額合計3413.73億元,較上年末增加2.84億元;理財資金出資、委託貸款、合作機構管理代銷信託及基金、主承銷債務融資工具等不承擔信用風險的業務餘額合計1091.53億元,較上年末減少115.33億元。

關於網傳的“停貸事件”,平安銀行表明,在全國發布斷供公告的300多個樓盤中,平安銀行僅涉及27個,且全部位於一、二線城市及大灣區、長三角等經濟發達區域。

2022年7月末,平安銀行所涉樓盤中逾期個人住房按揭貸款餘額達0.78億元,佔全行個人住房按揭貸款餘額的0.028%。同時,7月末該行個人住房按揭貸款餘額佔全行貸款的比例僅8.75%。

“總體涉及規模比較小,對經營不構成重大影響。”平安銀行副行長兼首席財務官項有志稱。

平安銀行副行長郭世邦在業績會上表示,事實驗證了對房地產業務精細化管理的必要性。“要持續迭代,完善預警系統,對房企風險提前預判,及時調整房企授信策略,提前規避風險。”

郭世邦表示,平安銀行後續將切實做好房地產貸款均衡有序投放,重點支持保障性住房及租賃住房開發及運營、符合政策導向的房地產項目併購。

同時,持續加強房地產貸款風險管控,堅持貸管並重,在堅持“選好項目”的基礎上,進一步突出“管好項目”,強化資金全封閉管理,落實好主體風險與項目風險隔離。

西部證券研報認爲,2022上半年,平安銀行房地產行業貸款不良率爲0.77%,低於一般企業貸款整體不良率(0.92%)。西部證券預期,伴隨監管各部門合力推動“保交樓”,按揭政策的持續鬆動,房地產行業有望回暖,行業風險得以緩釋,平安銀行涉房貸款資產質量將得以改善。

05

沒辦法左右股價下跌

長期有信心

截至18日收盤,平安銀行股價12.25元,跌1.21%。Wind數據顯示,今年以來(截至8月18日收盤),平安銀行股價區間跌幅達24.9%。

對於今年股價表現的情況,平安銀行董事會祕書周強在發佈會上回應,上半年有太多不確定因素,股價處在一個相對低位。從管理層的角度來講,沒有辦法左右,也沒辦法預設,關鍵還是做好自己的事情。

周強稱,“我們經營業績上還是體現出一個比較強的韌性,包括營收、利潤,還有撥備覆蓋率等指標,攻守兩端應該說都保持優於同業平均的增長,我們儘可能把受到的影響程度降到最低。”

周強認爲,“買股票就是買未來、買預期”,平安銀行各個板塊利用今年上半年的機會在不斷練內功,不斷打基礎,相信隨着疫情好轉,經濟企穩,在出現行情修復的時候,平安銀行會體現出更強的恢復彈性和增長的動力。

最後,周強表明,接下來會更積極與資本市場進行溝通,更主動去回應市場的關切,減少信息的不對稱。

作爲強週期的股票,今年上半年銀行股包括整個金融地產板塊的表現都相對低迷,但板塊之間的景氣度和市場的關注程度,也在不斷地輪換。他強調,放在一個比較長的時間週期來看,困難是短期的,是暫時的,相信市場也最終會認識到公司的價值。“我們對於公司長期穩健發展是充滿信心的。”

中金公司研報認爲,平安銀行依靠集團綜拓、金融科技賦能、客戶經理擴容,持續實現財富管理市場份額的提升;並且,短期的資本市場波動亦並不影響財富管理賽道的高成長性與高估值屬性。中金公司建議關注平安銀行客戶綜合經營能力與資產配置實力的提升,在中長期有望提振估值中樞。