净利润首次下滑,但市值已蒸发千亿:泡泡玛特还能浮起来吗?

8月25日,潮玩盲盒零售商泡泡玛特发布了2022年上半年的业绩报告。自2020年12月上市以来,泡泡玛特净利润首次下滑:净利润3.33亿元,同比下降7.2%;经调整后净利润3.76亿元,同比下降13.5%。此外,期内收入虽仍有33.1%的上升,但较于巅峰时期超过200%的增幅,还是疲态尽显。

更应引起关注的是,截至8月26日周五收盘,泡泡玛特的股价为19.880港元/股,总市值仅剩272.8亿港元。而其2年前在港上市时,市值最高曾飙升至近1500亿港元,每股价值106港元。从市值千亿到市值蒸发千亿,市场正迅猛撤回对泡泡玛特盈利能力、商业价值的期待。这中间究竟出现了什么问题?

首先,我们可以先寻找此次半年报里净利润下滑的答案。据泡泡玛特在财报中解释,净利润下滑主要是受到两方面因素的影响:1,毛利率下滑;2,以雇员福利为主的销售、行政开支上升。

毛利率方面,由于原材料、模具、人工成本均有增涨,且潮玩产品的工艺复杂程度有所上升;疫情促使公司在上半年提高了促销活动的频次,上半年泡泡玛特的毛利率同比下降了4.9个百分点至58.1%。这也是泡泡玛特毛利率首次跌破60%,延续了2019年至2021年的三连跌(从64.77%--63.42%--61.43%)。

据管理层在电话会议中透露,虽然已经取消掉销售方面的一些附带活动,但渐变色、植绒、软胶之类的新工艺仍在持续带来采购成本的上升。泡泡玛特的7月毛利尚未出现明显好转,只是“没有低于上半年的58%”。同时,公司也已将全年毛利控制的目标调整为了“58%以上”。

有意思的是,上半年泡泡玛特收入增速也有所放缓。这不仅是受到线下渠道因疫情无处发力的影响,还遭遇了线上渠道流量结构变化的冲击。相关管理层表示,目前有一部分流量“从天猫转移到了抖音”,这为泡泡玛特在不同线上平台进行差异化运营带来了挑战。

对于泡泡玛特及其关注者而言,财报中还有另一个数据需要关注,那便是存货周期。最新数据显示,今年上半年泡泡玛特的存货周转天数从2021年的128天增加到了160天;6个月内的存货占比是73%,自主产品的存货占比高达82%。换句话说,每卖出的一个产品,都可能已经在仓库里待了接近半年的时间。

另据管理层表示,对于一年以上货龄的产品,泡泡玛特还会对其进行减值。上半年的减值总额超过800万。

存活周期的拉长、存活减值的增加,或许能为窥探泡泡玛特市值蒸发千亿的原因拉撕开一道小小裂缝。是Molly们不受宠了吗?

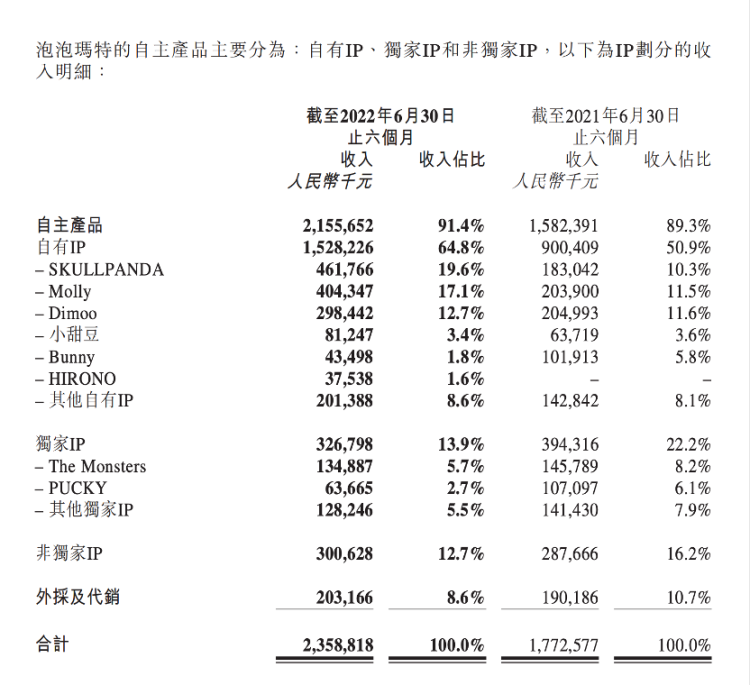

和泡泡玛特旗下产品对比的话,Molly无疑依旧是头部IP。无论是从产品收入规模还是同比增速来看,泡泡玛特原创IP(由PDC /Pop Design Center推出)代表小甜豆,和财报中提及的3个头部IP SKULLPANDA、 Molly和Dimoo,仍有较大差距。2022年上半年,SKULLPANDA系列和PDC小野系IP之间的收入差距最大,为4.269亿元(4.618亿元减去3490万元得出)。

小甜豆、Bunny、HIRONO小野为PDC原创IP。

但如果将Molly和全球IP对比呢?维基百科统计过2021年度“全球最赚钱的50个IP”,其中价值最高的是诞生于1996年的“精灵宝可梦IP”,从任天堂的宝可梦游戏中孵化出来,总收入高达1090亿美元。收入来源包括了衍生品授权、电子游戏、票房、家庭娱乐、指南、主题飞机等等。排名第50的是游戏IP堡垒之夜,诞生于2017年,总收入达108亿美元。

在该榜单的基础上,让我们回到IP本身谈商业价值:1,变现能力强的IP,多由游戏、动画、漫画、电影、小说等文化媒体孵化而出,有故事,有世界观。换句话说,直到今天,还没有单纯因为设计风靡全球、长盛不衰的强大IP。2,实物商品贩卖并不单一构成IP商业价值的全部,还有IP即文化产品本身、授权费收入等等。

如此看来,泡泡玛特想要在自家知名无故事IP的基础上打造乐园、游戏,不仅有些根基不足,甚至是本末倒置的。同理,毕竟迪士尼也是在近100年前先拥有了米老鼠,才有了2021年乐园里的玲娜贝儿。

此前,泡泡玛特创始人、CEO王宁曾在公开采访中提及,泡泡玛特的逻辑类似于“100个人心中有100个哈姆雷特”。 虽然没有故事,但泡泡玛特希望潮玩能引发共鸣。这本质上意味着它需要有象征时代的元素存在。大眼睛,小嘴巴,不同颜色的套装,又究竟能组合成多少种“易激发起情感”的可能呢?

2021年泡泡玛特推出原创IP小野系列,似乎有了一些改变,在宣传时用上了“跋山涉水、寻觅、世界上的另一个我……”“漂泊、方向、无力……”等直白的形容词。不过,这看起来更像是立了一个人设,而且是相对扁平地迎合了Z世代青年普遍缺乏的一些东西,如自我认同啊、工作生活的稳定啊,等等。而不是孵化了一个故事。难免让人有画蛇添足之感。这也就又引出一个问题,如果泡泡玛特一直不通过孵化故事来树立IP(或者通过不了),那只能不断投入成本,不断提高新IP收揽的速度?泡泡玛特的更新节奏是否能满足消费者审美快速迭代的需求呢?

好在目前看来,泡泡玛特在海外渠道的平稳发展,还能为它决定是否深化IP争取多一些时间。

泡泡玛特海外销售的表现是明朗的,线上、线下均衡发展。其中,零售店为所有销售渠道中收入最多的,总额达到3480万元,同比增长1277.4%。截至2022年6月30日合计零售店11家,同比增加了9家零售店。线上销售方面,官网为主要渠道,而亚马逊为增速最快渠道,同比增长达1093.2%。

但是,IP是否有故事,或许将更长远地决定泡泡玛特能否有新故事。当泡泡玛特坐拥千亿市值时,以上发问还可以用标新立异来回应。像迪士尼通过故事来塑造IP,在有其过时性的同时,却也见证了企业是如何经百年不衰的。而当今日,泡泡玛特在港市值缩水至不到1/5时,先前的独特性已然化身为一簇利箭:

关于好故事,泡泡玛特究竟是不想写,还是写不出?

图源:泡泡玛特

责任编辑:张俊 ST044