泡泡玛特失控期:市值缩水八成、遭年轻人抛弃、探寻新路未果

来源:锌财经

欢迎关注“新浪科技”的微信订阅号:techsina

来源:锌财经

泡泡玛特的商业帝国根基有些不稳了。

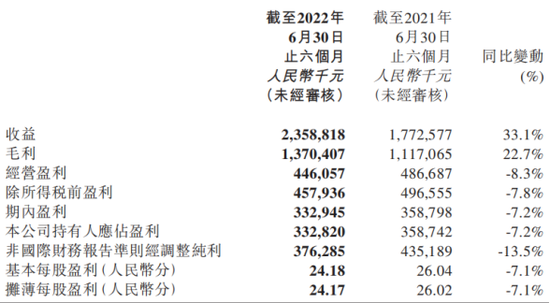

近日,泡泡玛特发布了2022年上半年业绩报告。财报显示,2022年上半年,泡泡玛特实现营收23.59亿元,同比增长33.1%,实现逆势增长。但同时,它也陷入“增收不增利”的困境,公司持有人应占溢利3.33亿元,同比减少7.2%;调整后净利润3.76亿元,同比减少13.5%。

这或许与泡泡玛特营销费用上涨有关。根据财报,泡泡玛特的经销及销售开支由去年同期的4.2亿元上涨至6.9亿元,广告及营销开支由5675万元上涨至1.14亿元。营销到位,本以为会迎来消费者报复性消费,可事实并非如此。

上市不到两年时间,泡泡玛特的争议不断。

一方面,泡泡玛特顶着“年轻人的茅台”的光环,被贴上潮流文化、市场情绪的标签,资本市场疯狂拉高估值;另一方面,有关“泡泡玛特收割年轻人的智商税”的论调从未停止过,加上它近来低迷的市场表现,也被不少投资人认为其增长潜力有限,已经触及天花板并反弹回落。

此前,国家市场监管总局发布了《盲盒经营活动规范指引(试行)(征求意见稿)》,直指市面上盲盒形式的不规范滥用。随着盲盒的新鲜感褪去,以及市场上同类型产品开始内卷,泡泡玛特的热度骤减。

今年7月以来,泡泡玛特的股价一路跌跌不休。截至8月30日,报每股19.40港元,总市值267.82亿港元,较巅峰期市值蒸发已超千亿港元。

泡泡玛特的生命力与其IP运营息息相关,但它的IP开发正经历瓶颈期。出海、做中国迪士尼被泡泡玛特视为新的机会,但至今未见太大成效。泡泡玛特的“泡泡”是要破了吗?

年轻人不觉得“香”了

2022年上半年,泡泡玛特的日子不算好过。

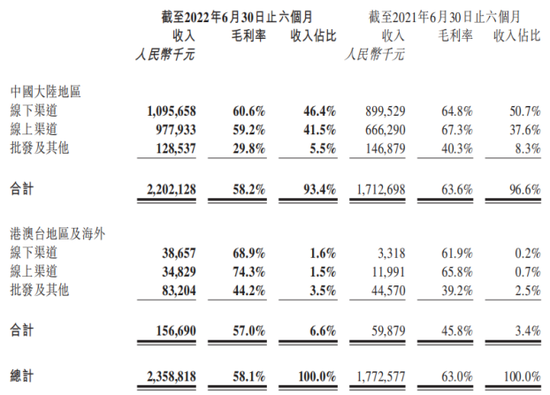

根据财报,泡泡玛特上半年营收虽然上升,但总体增速放缓,相比去年同期116.8%的营收增长,其营收的增速降幅超过80%。除了净利润下滑,泡泡玛特的毛利率也持续下降,从去年上半年的63%下降至58.1%。

来源:泡泡玛特最新财报

这一切都在指向同一个事实,泡泡玛特越来越不好卖了,年轻人正在放弃它。

泡泡玛特的产品并不是刚需,更多是在消费者行有余力时提供“悦己”的情绪价值。如今大环境不好,消费者开始减少衣食住行之外的其他开支。根据招股书,泡泡玛特盲盒的平均价格为77元,差不多抵得上一线城市年轻人一天的生活费。

此外,泡泡玛特的质量和服务也常常被人诟病。在黑猫投诉平台上,目前泡泡玛特的投诉量有9034条,其中大部分与买到瑕疵产品、售后服务差、无法退货退款有关。

今年8月,有消费者在黑猫投诉上反映,他去年五月在泡泡玛特小程序上抽到的密林古堡系列盲盒,因品控太差五次返厂,但今年8月收到的仍是瑕疵品。该消费者质疑泡泡玛特品控不过关,虚假宣传,多次换货浪费时间,且在售后不到位的情况下,还发放优惠券恶意刺激消费。他要求将瑕疵品退货退款,但该问题至今仍未解决。

来源:黑猫投诉平台截图

曾经倒卖泡泡玛特是门好生意,一些带着“饥饿营销”性质的隐藏款,价格能翻数十倍,也因此滋生了一批职业倒卖盲盒的黄牛,但最新的情况是,泡泡玛特在二手市场上也不好卖了。

小红书上,有关“泡泡玛特退坑”的笔记已经突破10000篇,其中包括低价出售的相关信息;在二手市场,一款发售时炒到价格过万的可口可乐联名款SPACE MOLLY,如今全新未拆封的5000元就能到手,如果是普通产品,基本半价就能包邮带走。

小红书截图

业绩数据显示,2019年,泡泡玛特注册会员的整体复购率为58%,但到了2022年上半年,泡泡玛特的会员复购率只剩下47.9%。泡泡玛特作为潮玩市场的头部企业,复购率一路下滑超10%,也透露出危险信号。

随着潮玩经济发展,这两年潮玩行业迎来一波创业潮,泡泡玛特的独家优势不再。

天眼查数据显示,截至2021年末,我国共有超过2200家名称包含“潮玩、潮流玩具”,状态显示为在业、存续、迁入、迁出的相关企业。2020年,潮玩相关企业新增首次超过300家;2021年新增数量达到约1470家,相当于每天有4家潮玩相关企业成立。

名创优品推出的盲盒潮玩TOP TOY,以及52TOYS、TOYCITY等新锐品牌都是泡泡玛特无法忽视的竞争对手。比如,52TOYS在2021年就完成了4亿元C轮融资,刷新了潮玩行业融资纪录。

市场竞争激烈,消费者拥有更多选择权,泡泡玛特的可替代性更强了。

泡泡玛特困于IP

毋庸置疑,泡泡玛特做的是IP生意。曾经它靠着Molly系列起家,成功的IP运营增强了公司实力,创造了盲盒商业化的奇迹,但如今泡泡玛特的IP正在失灵。

业内有个共识,潮玩IP的生命周期都比较短暂,一般只有2-3年。即便是像Molly这样的“长寿”IP也有老去的一天,2017年至2021年,Molly为泡泡玛特带来的收益呈下降趋势。泡泡玛特一直想要找到Molly的继任者,但想要复制爆款却没那么容易。

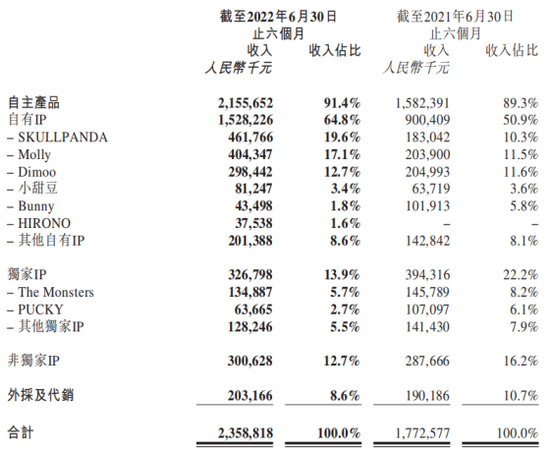

财报数据显示,2022年上半年,收入排名占比前三的IP分别是SKULLPANDA、Molly和Dimoo,分别实现收入4.62亿元、4.04亿元和2.98亿元,分别同比增长152.3%、98.3%和45.6%。这是SKULLPANDA首次超过Molly,成为泡泡玛特收入贡献最大的自有IP。

来源:泡泡玛特最新财报

这其中存在隐忧。相比起Molly金黄色卷发的小女孩形象,SKULLPANDA走的是暗黑系风格,包含十字架、骷髅头、伤口等元素,曾遭到网友和家长的质疑,后续IP的开发与推广可能会受到限制。从收入贡献上来说,去年上线的SKULLPANDA与已经上线六年的Molly并没有拉开差距,SKULLPANDA并不能重写Molly过去的辉煌。而今年以来,泡泡玛特也没有推出新的爆款IP。

随着IP产品的影响力逐渐减弱,泡泡玛特也面临库存压力。

根据财报,泡泡玛特2021年的库存共计7.89亿元,是上一年同期的3倍有余。泡泡玛特的存货周转天数也从2020年的78天增加到2021年的128天。今年上半年,存货周转天数进一步增加至160天。

对泡泡玛特而言,开发、生产、运营IP是一条复杂的商业路径,需要持续的资金支持。与艺术家合作、买知名IP版权等等,都会带来巨大的成本以及营销推广费用。

目前泡泡玛特的主要产品中,除了小甜豆、小野两个IP出自内部设计,其他均是和艺术家合作,泡泡玛特缺乏主导权。根据财报,2021年泡泡玛特全年股权激励开支共1.47亿元,占总体净利润的17%。管理层还在当期电话会议中表示,会继续推进股权激励,吸引人才。

知名IP的版权价格也在上涨。这几年,大量国内潮玩品牌找美国和日本的经典IP去寻求合作,比如迪士尼、吉卜力等,这也让部分潮玩IP的版权费水涨船高。

泡泡玛特选择了涨价。从2021年开始,泡泡玛特上调部分产品价格,VIVICAT、SKULLPANDA二代系列单价从59元涨至69元,部分其他产品甚至涨到89元。此外,泡泡玛特还推出高端艺术收藏玩具——MEGA珍藏系列,包括400%和1000%两种尺寸,前者售价在799-1299元,后者售价在3999-6999元。

MEGA珍藏系列

但不管是涨价还是推出高端系列产品,都与泡泡玛特此前的核心用户画像不符,即喜爱潮玩文化但消费能力有限的年轻人。如果要培养新的消费习惯,形成新的消费群体,那又需要很长一段时间。

横竖都还没走通

关于未来,泡泡玛特的创始人王宁设定了两个方向。纵向,把潮玩规模做大,比如开更多的店、推出更多IP;横向,围绕IP拓展更多产品,比如做动画、推出主题乐园等。

横纵两条线,泡泡玛特都尝试了个遍。

于纵向,泡泡玛特选择了出海。公司国际业务总裁文德一将2022年定义为“潮玩出海元年”,并表示“在未来10年,国际业务将是泡泡玛特最为重要的发力点之一。”

根据财报,截至2022年6月30日,港澳台地区及海外门店数达到24家,机器人商店达到98台,跨境电商平台站点数达到11个。今年泡泡玛特分别在英国、新西兰、美国开了第一家线下门店,进驻泰国等东南亚国家的计划也在推进中。

但出海遇到的问题远比想象得多。海外市场有自己的玩具圈层,比如日本商店随处可见的手办模型,欧美市场盛行的乐高模型,韩国则早有黏黏怪物研究所、RICO等热门IP盲盒产品。泡泡玛特如果做不到差异化,很难在海外立足。

此外,泡泡玛特想要融入海外的本土文化也并不容易。泡泡玛特曾向媒体透露,他们在墨西哥和欧洲推出过Labubu和男友Tycoco的音乐森林系列产品,Tycoco的骷髅形象在有亡灵文化的墨西哥受到欢迎,却在欧洲碰壁。

根据财报,2022年上半年,泡泡玛特港澳台地区及海外收入占比为6.6%,与王宁此前期待的50%的目标相比,还有很大差距,暂时不能为泡泡玛特带来更多想象力。

于横向,泡泡玛特想做“东方迪士尼”。今年2月,泡泡玛特和北京朝阳公园合作,打算建造主题乐园。2022年中报的盈利业绩预告电话会议上,有管理层表示,该项目已进入方案设计阶段,整体投入2.7-3亿元。

投资主题乐园是个重资产项目,短期内不可能实现盈亏平衡,泡泡玛特想要实现盈利需等待更长的周期,而该主题乐园对游客的吸引力也存疑。目前泡泡玛特市值缩水已超八成,将主题乐园视为盲盒之外的下一个增长曲线,或许并不合理。

财报危机之下,泡泡玛特不断向外探索,但曾经胜利者的故事,可能没那么容易续写了。