三十年没火,如今被大厂盯上的“新赛道”

欢迎关注“新浪科技”的微信订阅号:techsina

文/晓加

来源:壹DU财经(ID:yiducaijing2021)

“哪里不会点哪里,妈妈再也不用担心我的学习了!”十多年前,步步高点读机的这句广告语让不少中国人认识了一个新的学习工具——学习机。

步步高并不是国内第一款教育硬件,但它却是教育硬件发展史上具有破圈意义的品牌。

如果从90年代的文曲星算起,学习硬件在国内的发展已有30多年的历史。但在国内经济高速发展的三十年间,学习硬件行业并没有走上“快车道”。

但最近两年来,随着“后双减时代”的来临,智能教育硬件很快成为孩子学习的“标配”。不仅传统的教育硬件公司加快步伐,一众教培企业也将之作为转型的主要突围路径,更有诸如百度、网易有道、科大讯飞等互联网科技企业涌入这一赛道。

一个风起云涌的时代已拉开序幕。

01

教育硬件的三个时代

回溯教育硬件发展史,我们可以将其分为三个阶段。

1.0:电子辞典时代

2.0:点读机时代

3.0:智能产品时代

1986年,国内首部学习机“中华学习机”诞生,但在当时人均工资只有几十块钱的年代,超过500元的高价让家长们望而却步。

1991年,段永平所在的小霸王电子工业公司研制出小霸王D25,便宜的售价虽然亲民不少,但它的问题也很突出:这是一款让孩子着迷、让家长头疼的“游戏机”,并不能称之为真正的学习机。结果也显而易见,这样的定位和功能撬不动家长的钱包。

到了1993年,小霸王D25在原来游戏功能上配备了键盘和学习卡带,凸显“三天学会打字”的学习功能,且价格更加接地气。由此,凭借“学习”旗号,小霸王说服了家长。在推出了二代学习机SB-486时请来成龙做广告,一时间声名鹊起。

值得一提的是,这时的小霸王学习机打开市场靠的不光是学习功能,还在于它很快成为长辈送小辈的礼品选择。

这一年,小霸王产值高达4亿元,一年后翻倍至10亿。但很快小霸王就陷入了“电脑学习机实则是游戏机”的争议中,到1998年年销售额不及高峰时期的十分之一。

此时的段永平也从小霸王辞职,创立了一家新公司——步步高,并选择从复读机切入市场。

在全民学英语的热潮下,复读机市场爆发。2002年,国内复读机销量突破1000万台,全国生产复读机的厂商超过200多家。玩家众多的结果是,行业不可避免陷入价格战之中。

市场的应对,要么是加入价格战,要么寻找差异化打法。步步高的应对策略是后者:向点读机和家教机转型。但步伐没有读书郎快。

2004年,读书郎推出了一款点读机,被视为行业“鼻祖”。2006年,步步高带着T100正式介入,随后诺亚舟也开始推出自己的点读机产品。

彼时,三家公司均开启了重营销的模式。“哪里不会点哪里”“学海无涯,诺亚舟”“读书就用读书郎”的洗脑广告几乎人尽皆知。此后,三家代表性企业占据市场半壁江山的局面维持了多年。

直至2010年,苹果推出ipad,不仅体积小、便捷且功能强大,还将复读机、点读机、娱乐功能集于一身。随后,随着这款平板的火爆,不少厂商看到市场前景选择纷纷跟进。

学习平板的时代来临,并很快成为家长、学生的新宠。

如果说1.0和2.0时代是纯硬件的时候,那么,在包括科大讯飞、网易有道、百度等在内的科技公司涌入后,学习硬件很快进入了全新的智能时代。

从学习机到复读机、点读笔,再到学习平板,我们看到了教育硬件三次大的更迭。如果说整体进程是30年的话,那么,前两个时代几乎花了28年,学习平板的崛起也不过是最近两年的事。

02

突飞猛进的3.0时代

30年贴地滑行的行业,缘何在最近两年迎来爆发式增长?

借助第一性原理,我们回到用户需求上来寻找答案。

学习平板的用户是谁?实质有两个,一是学习的人,另一个是买单的人。

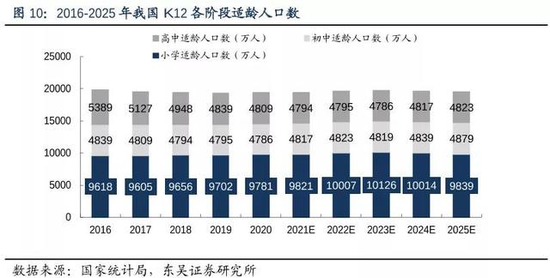

先说学习的人。K12人群是教育智能硬件的主要用户群体。教育部数据显示,自2014年来我国K12领域在校生人数整体呈稳步增长态势,超过2亿人的K12在校生适龄群体,是我国智能互动教育设备行业发展的用户基数。

中商产业研究院预测,我国2021年K12在校生可达28986万人。这也说明,智能教育硬件市场辽阔。

再看付费的人。2020年“双减”政策落地,众多校外培训机构停办、转型,家长辅导孩子学习的压力倍增,学习硬件在此时也从锦上添花的产品变成“刚需品”。

“步步高、希沃、小度、科大讯飞、读书郎,市场上几乎所有的学习机产品都试了一遍,看各类种草视频,最终买下适合自家孩子的一款。”一位上海妈妈玲子对壹DU财经讲道:“现在校外机构只能周一到周五上课,平时孩子比较忙,学校作业都写不完。只能买一台放在家里,哪里不会就找同步课程补一下。”

艾瑞咨询在对393个样本的调研后发现,仅有14%的家庭暂时不让孩子使用任何智能硬件。

此外,来自政策的指引,也加速了行业的进程。

2016年,工信部发布了《智能硬件产业创新发展专项行动(2016-2018年)》,提出“支持智能硬件企业面向教育需求,在远程教育、智能教室、虚拟课堂、在线学习等领域应用智能硬件技术,提升教育智能化水平”。这为智能教育的发展定下了基调。

加之2020年新冠疫情的影响,线上教育进入常态化。教育智能硬件走上快车道也就不足为奇了。

中研产业研究院《2021-2026年学习机行业风险投资态势及投融资策略指引报告》显示,2021-2025年我国学习机市场将会以每年15%的增长率稳步增长,到2025E将会达到875万台,同比2020年增长达一倍。

市场盘子在扩大,参与其间的玩家们迎来好业绩。在科技巨头们的财报中,可以很明显的看到这一趋势。他们开始不约而同地突出智能硬件营收数据。并且,也释放出教育硬件业务成为他们“第二增长曲线”“新增长点”的强烈信号。

百度旗下智能科技品牌小度进入市场仅两年,但整体表现不俗。IDC和Canalys报告显示,2022年第二季度中国智能音箱出货量小度蝉联第一。根据电商平台数据,小度的多型号硬件产品中,小度大屏护眼学习机暑期取得电商平台超大屏学习平板品类销量与销售额双冠军。

再来看网易有道,其第二季度营收为9.56亿,其中智能硬件业务二季度营收2.4亿元,同比增长16.3%,成为支撑网易有道营收的“第二增长曲线”。旗下有道词典笔、听力宝等明星产品均保持快速增长。

同样取得亮眼业绩的还有科大讯飞。公开资源显示,2022 年上半年,科大讯飞 AI 学习机销售额增长超 101%。并且,在部分重点销售平台的成绩已超过传统学习机品牌,2022年上半年京东、天猫的GMV同比增长超170%,销量同比增长超100%。

春江是否水暖,身处其间的玩家最先知。教育智能硬件市场前景,已肉眼可见。

03

未来之战:内容仍是核心

每个玩家的成绩都不错,但每家的打法也都不一样。那么,未来教育智能硬件的竞争会集中在哪里?

从需求端看,家长无论是买硬件还是买课程,最终都要落在孩子是否可以更加高效学习上。这也意味着,无论是线上课程还是智能教育硬件,一旦不能满足家长这一需求,必然会被抛弃。

也因此,要回答上述问题,需要回归教育硬件的本质——教育硬件是帮助学生提高学习效率的产品。

何为学习效率?通俗地讲,就是单位时间内学生可以更好地学习掌握更多内容。这个过程不可避免地涉及到:教育内容、教育方法及产品的硬件条件。

教育内容和教育方法,其实都属于内容范畴。

我们现在回过头去看教育培训机构的做法,无论是新东方还是好未来,他们都一再强调自身的教研实力。原因何在?好的教研带来好的内容,好的内容需要好的方法去落实,最终带来好的学习效果。而家长只会为好的学习效果买单。

但内容的获得并不容易。尤其是在中国,还需要注意本地化教研的难点。

“无论是否有AI的加持,好的内容都是最关键的一点。”从事硬件开发的张先生表示。“这是教育的本质。”

比起有教育背景的选手,百度内容实力偏弱。为此,百度精选专业名师讲解、全科同步辅导等学习资源,覆盖小、初、高全学龄阶段,做到“全而精”,以此弥补技术强而内容弱的不足。

网易有道则选择了产品铺路的模式。从有道翻译蛋、词典笔、电子词典、翻译机、再到有道AI学习机,其产品阵营覆盖了多个学习场景。在内容层面,网易有道复用K12教育的课程内容,实现了小初高各个阶段的教材同步,并且,在引进喜马拉雅、凯叔讲故事、RAZ阅读营等第三方应用后,内容生态得以丰富。

科大讯飞是一家以AI公司。与百度、网易有道的打法不同,其智能硬件更多是为教育产业数字化升级赋能的重要一环,这也意味着其产品面向G、B、C三端。据科大讯飞销售代表介绍,科大讯飞学习机的主要优势在于其独特的学习系统。

写在最后

表面上看,教育硬件市场竞争激烈,各家从技术、性能、服务、生态等方面各自角力。但回归教育本质,内容将是教育硬件市场竞赛胜出的关键。