国办发文呼吁降低市场交易成本,证券ETF基金暴跌5.56%!

9月16日,证券板块暴跌,截至发稿,东方财富跌超12%,广发证券跌超7%,中信建投、财达证券、国联证券跌超6%。ETF方面,证券ETF基金、证券ETF、券商ETF分别暴跌5.56%、5.21%、5.10%。

图片描述:9月16日早盘证券ETF涨跌幅

消息面上,9月15日,国务院办公厅发布关于进一步优化营商环境降低市场主体制度性交易成本的意见,包括五方面23项内容。意见提出,着力规范金融服务收费,鼓励证券、基金、担保等机构进一步降低服务收费。

券商收入主要来源于经纪、投行、资管、信用、自营等五大业务,降低服务收费将对券商未来业绩产生利空影响。

天相投顾数据现实,2022年上半年,公募基金管理费、托管费、客户维护费(从管理费中计提)、销售服务费分别为720亿元、152亿元、206亿元、106亿。

2022年上半年,41家上市券商(不含金控公司)实现营收2475亿元,实现归母净利润714亿元。其中,上半年业绩实现正增长的券商仅有4家,分别是华安证券、国联证券、方正证券和中国银河。

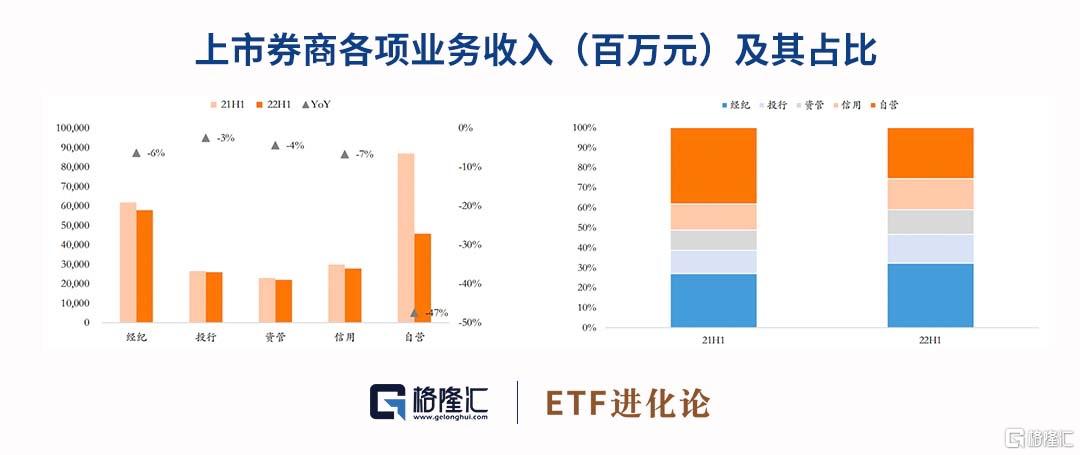

但从二季度看,市场反弹带动券商业绩显著改善,22Q2上市券商实现营收和归母净利润分别为1513亿元、485亿元。分业务看,2022H1经纪、投行、资管、信用、自营业务收入同比增速分别为-6%、-3%、-4%、-7%、-47%,自营业务是拖累业绩的主要因素。

从收入结构看,经纪、投行、资管、信用、自营业务收入占比分别为23%、11%、9%、11%、19%。

图片描述:上市券商各项业务收入(百万元)及其占比(%)

经纪业务:上半年日均股基成交额同比增长,但行业佣金率下降,代理买卖证券业务净收入同比下降5%。此外,基金新发低迷导致代销金融产品业务净收入同比下降25%,占经纪业务收入比重下降。

图片描述:基金发行份额(亿份)

投行业务:投行业务收入同比下降3%,一方面是22Q2的IPO规模同比下降,另一方面是上半年进行IPO的大型项目较多,拉低了总体承销费率。

资管业务:由于市场波动加剧,券商的资管及公募基金业务承压,资管业务净收入同比下滑4%,但券商旗下公募基金公司贡献利润占比提升。

图片描述:券商参控股公募基金公司利润贡献情况(亿元)

信用业务:上市券商利息净收入279亿,同比下降7%。主要因为投资者风险偏好下降,6月末两融余额较2021年末下降12%,上半年月均两融余额同比下降4%,券商融出资金规模也较年初下降。

自营业务:22H1券商自营业务收入同比下降47%,22Q2单季度实现自营收入为478亿元(Q1为-21 亿元),投资收益率由负转正。

券商上半年业绩在市场波动的背景下分化加剧,此消息发出后,降低服务收费直接影响今后各券商公司业绩,对证券行业无疑是大利空。目前市场上共有18只证券行业ETF,规模超5亿者如图所示。

图片描述:证券行业ETF信息一览(规模超5亿)

其中规模最大者为国泰证券ETF,跟踪中证全指证券公司指数。指数前十大重仓股包括东方财富、中信证券、海通证券、华泰证券、国泰君安、招商证券、广发证券、东方证券、兴业证券、申万宏源。当前指数估值为17.13倍,位于上市以来16.77%分位点。

图片描述:中证全指证券公司指数估值

在当前A股市场被全球资本市场动荡拖累的背景下,市场对政策维稳资本市场的任何动向都十分敏感。而国办的这一政策呼吁确实切中市场要害。

短期来看,降低交易成本,无论对商业银行收取服务费用,还是券商、基金等收取经济费用、管理服务费等获利方式,都是利空。但长期来看,降低交易成本对于吸引更多各领域的增强资金入市、活跃一二级市场的成交非常有利,这对股市整体预期好转是较为正面的消息。值得注意的是,此前故事情绪极其低迷时,监管层曾出手降低印花税。

责任编辑:石秀珍 SF183