Mysteel解读:中秋节后猪价强势 屠宰端话语权减弱

我的钢铁网

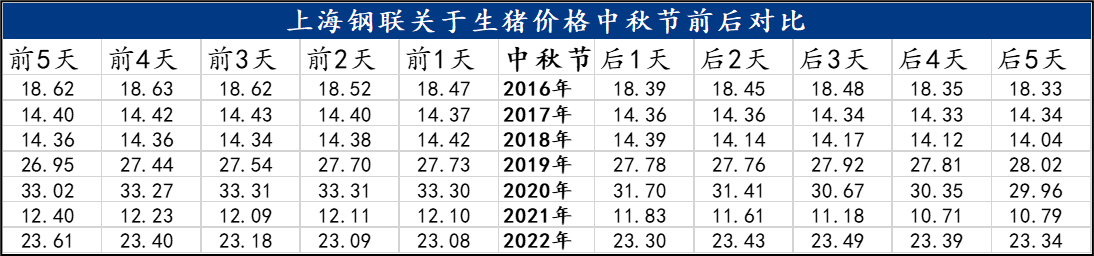

【导语】历年中秋节,猪价按照节前备货影响、节前猪价出现上涨,主要是屠宰厂的屠宰量大幅提升,拉涨行情。但今年中秋节前猪价并没有大幅度走高,整体来说节日效应走弱,但节后猪价逆势走高。

据钢联数据显示,中秋节前10天,全国外三元生猪出栏均价由23.24元/公斤涨至23.40元/公斤,之后又回落至23.08元/公斤。但节后猪价强势上涨,仅出现一日短暂跌价。主要原因如下:

- 二次育肥户积极,前期二次育肥行情盈利颇丰,9月份空栏率在75%-80%,养殖场对11、12月份行情看好,育肥积极性偏高,大多选择90-115公斤商品猪进行二育。但今年二次育肥积极性超出往年,扎堆现象严重,导致市场可供应猪源减少;

- 散户本身供应偏紧,惜售情绪强烈,对低价抵触,因此屠宰厂虽然缩量,但收购难度较大,屠宰厂被动提价。

- 规模集团本月计划量不多,据钢联数据显示,9月份整体出栏计划量环比减少2%,截止到20日,整体出栏节奏正常进行,因此规模场也有抬价意向。

虽然屠宰厂抵触涨价,白条销售难度较大,企业亏损持续拉大,但供应端处于上风,猪价仍被动上涨。

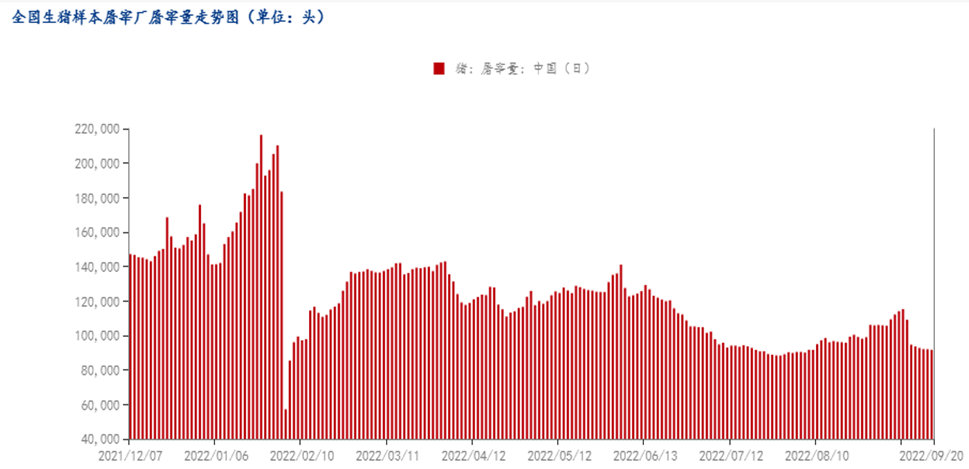

屠宰量变化比较显著,整体2022年屠宰量不及2021年水平。整个上半年屠宰量高于下半年,需求端支撑有限,主要是养殖场恐慌性出栏积极性高,屠宰厂分割入库量大,因此屠宰量相对偏高。下半年供应段紧缺,加之屠宰厂鲜销率多维持在90%以上,产品走货难度较大,因此企业屠宰量处于偏低水平。中秋节前,受备货支撑,屠宰量出现8.89%的涨幅,节后屠宰量恢复至节前水平。据钢联数据样本监测:9月1日屠宰量由105903头上涨至中秋节高点115307头,之后回落至9月20日的91718头。9月底屠宰厂和7、8月份几乎一致,虽然降温带来消费,但高价猪肉也掣肘消费,消费端再次恢复疲软态势。

短线来看:9月底大致呈现窄幅震荡局面。首先二次育肥集中度逐步减弱,供应端压力减轻,猪价稳中偏弱,但27-30日猪价因规模场出栏计划完成尚可,有上涨可能。10月份猪源供应增加,猪价有回落可能,预计10月均价不及9月。