“在線設計平臺”竟然值200億美元?

歡迎關注“新浪科技”的微信訂閱號:techsina

作者 | 王舷歌

來源:真探AlphaSeeker

200億美元是多少錢?小紅書去年的融資估值、英特爾旗下自動駕駛技術公司Mobileye的調整後估值、背靠吉利沃爾沃的電動汽車製造商Polestar的上市預估值、亞洲最大的另類資產投資公司太盟投資的上市預估值。

有誰會想到,一個在線設計協作平臺,也能賣出200億美元的價格呢?

美東時間9月15日,Adobe發佈公告稱,將以200億美元的價格收購在線設計協作平臺Figma。本次收購將以一半現金、一半股票支付,其中,現金支出方面,公司可能會採用現金+定期貸款的方式來支付。交易預計將於 2023 年完成,同時後續還需要取得相關監管機構許可以及Figma 股東的批准。

這是Adobe有史以來最大規模的一次收購。但在公佈交易的當天,Adobe 股價下跌 17%,創造了2010 年以來最大跌幅。市場預計Figma在2022年將產生4億美元的ARR(年度經常性收入),因此Adobe支付的費用約爲2022年ARR的50倍。

所以,這200億美元花冤了嗎?

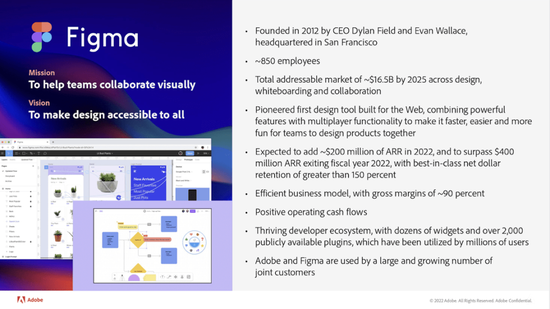

圖源:Figma Acquisition Presentation

2011年,19歲的Dylan Field有了創業的念頭,申請到了Peter Thiel設立的10萬美元創業獎學金,從布朗大學輟學開始創業。他曾嘗試過做無人機軟件、表情包生成器,最終做出了一款讓用戶能在web瀏覽器裏直接編輯圖片和設計的工具,並獲得了領英CEO等投資人的400萬美元種子輪投資。

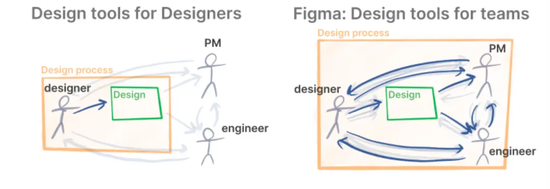

2016年Figma正式發佈,其特點在於:可在瀏覽器之中運行,開發同一個App或網頁時,團隊之間可以實時協作;不必上傳或下載文件,團隊協作成員可以實時看到所有的修改及更新,且可以在消息工具中進行討論。簡言之就是“實時協作”。

這四個字在今天來說,互聯網人已經習以爲常,但在幾年前,設計的江湖還是PS稱霸的。雖然另一款先鋒工具Sketch也可以通過插件實現電腦端與移動設備的協同工作,但由於Sketch堅持只做Mac OS系統,這給Figma留下了巨大的競爭縫隙——用Windows電腦的設計師也值得擁有一款好的設計工具。而截至2019年11月,Adobe XD才上線“協同編輯”的測試功能,可謂後知後覺。

2018年,Airbnb、Dropbox、Uber、微軟等這些明星公司都成了Figma的客戶,而且他們基本是從Sketch轉過來的。

2019年Figma正式上線了第三方插件平臺,允許第三方開發者爲Figma開發工具進而擴展到一個平臺型產品,而之後上線了社區,允許用戶在上面交流自己的作品進而不斷擴展自己的生態。

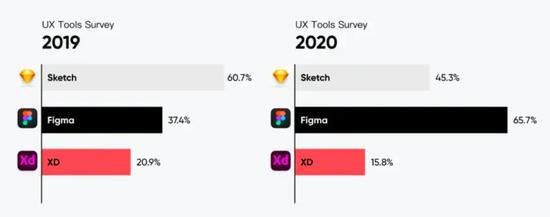

從工具到平臺到生態,這讓Figma實現了網絡效應,用戶數幾何級增長。UXtools數據顯示,Figma的全球使用率在2019年(發展第三年)時還低於Sketch,但2020年直接翻倍實現反超,2021年更是提升至77%,遠遠甩開了後者。

圖源:Kevin Kwok,《Why Figma Wins》

圖源:UXtools

毫無疑問,作爲一款工具,一個在線協作平臺,Figma堪稱產品突圍的經典教科書。但現在,問題拋給了資本市場,2021年Figma在E輪融資時估值達到100億美金,現在僅短短一年,其估值直接翻倍來到了200億美金,堪比汽車製造商,Figma真有這麼值錢嗎?

Adobe CEO山塔努·納拉延(Shantanu Narayen)認爲:“Figma 的產品吸引了數百萬用戶,其增長速度、業績表現和盈利水平都是SaaS公司中非常少見的,而Adobe 需要 Figma 的增長和用戶羣來保持公司在設計領域的主導地位。”

“Figma的客戶主要是軟件開發人員和產品經理,這些羣體對Adobe而言是新的用戶羣。”山塔努·納拉延說。而據報道,Figma 的400萬用戶中,三分之二的用戶不屬於 Adobe 的核心設計師客戶。

Adobe數字媒體業務總裁David Wadhwani則表示現在是一個非常好的收購時機——股市的低迷讓科技初創公司更難以他們想要的估值上市,這有助於促成這筆交易——“我認爲這樣的時刻創造了其他時候不存在的機會。”

Adobe此舉的確可以填補Adobe在互聯網產品設計領域的空白以及藉由Figma打開其雲化的市場。但外界很多聲音都認爲這次交易其實是Adobe 的防禦性戰略動作,“打不過就買”。

目前,視覺內容生產工具整體的趨勢是視頻化、AI化、協同化、場景化,這些都是Figma的優勢。Figma也確實威脅到了Adobe。可以看出,Adobe比Figma更需要這次合作。畢竟Snowflake和Databricks崛起的例子已經擺在了Salesforce面前。

不過令人唏噓的是,屠龍少年還是低下了頭。Figma曾和Adobe劍拔弩張,甚至在自己的官網上喊話用戶別用Adobe XD。去年Dylan Field還在推特上發誓:“我們的目標是成爲Figma 而非Adobe。”但在剛剛30歲的Dylan面前,200億美元還是值得自己打臉的。

Adobe素有“軟件墳墓”的外號,收購誰,誰沒落。Flash、Fireworks都沒能逃出宿命,Figma能嗎?答案尚在風中飄。

不過可以肯定的是,這筆交易完成後,Figma的投資人們都會賺得盆滿鉢滿。

據報道,參與Figma早期投資的三家風險投資公司——Index Ventures、Greylock Partners 和 Kleiner Perkins——都擁有兩位數的百分比股權,這意味着,交易完成後,每家機構都將獲得超過10億美元的回報。

這可能會把中國市場上還在泅渡的在線協作平臺及其投資人眼饞壞了。

目前,中國版“Figma”主要有以下候選人:

藍湖。2021年完成AB輪融資,總融資額3億人民幣。其中A輪投資方爲光速中國,A+輪投資方爲紅杉中國,B輪融資由金沙江創投領投,光速中國和紅杉中國跟投。據藍湖在2021年接受採訪時透露,其已經擁有數萬付費企業客戶,在國內Top100的互聯網公司中滲透率超過98%,針對初創團隊的服務客單價在2000元/年左右,針對企業按人數收費,平均年客單價爲200元/人;同時,「藍湖」爲C端用戶及小型獨立項目提供免費增值服務,實現了近500萬的註冊用戶。

Pixso。上市公司萬興科技內部孵化,今年3月完成近億元Pre-A輪融資,由中金鑫智領投,百度風投、湧鏵資本及創始團隊跟投。其在2020年收購了墨刀。其團隊認爲,「Pixso」不是作爲Figma短暫的“替代品”而獲得用戶的青睞。

即時設計。面向專業UI設計師、設計團隊的雲端設計工具,在今年6月完成了數千萬美元B+輪融資,由獨秀資本(Unicorn Capital Partners)領投,老股東Coatue Management、SIG海納亞洲、源碼資本持續跟投。“我們會用最快的速度,力求在產品的綜合體驗上追平Figma……我們認爲,國內用戶真正需要的不是一箇中國版Figma,而是一個綜合體驗不遜於Figma的自主產品。”

其他還有摹客科技、創客貼、來畫等等。

歸納來看,國內頭部在線設計平臺背後的投資陣容都相對豪華,不少中國的在線設計平臺都喊出了“中國版Figma”的口號,但無論是估值水平,還是用戶情況,都和Figma有一定差距。

Figma以高估值賣身Adobe的故事大概率不會在中國上演。缺少“接盤俠”,這些平臺背後的創業者、投資人在很長時間裏都難免陷入悲觀。

但這劑強心針可以給我們拋出更多的問題,從小切口出發如何做出大企業?SaaS在中國普遍面臨的商業化難題是否有本土化的解決辦法?在產品端除了不斷對標、追趕、向大神致敬,還有沒有可以創新突破的地方?這或許纔是200億美元帶來的真正啓發。