Shopee狼狽撤退背後

歡迎關注“新浪科技”的微信訂閱號:techsina

文/白芨

來源/新熵(ID:baoliaohui)

“沒想到我會出現在裁員名單裏。”

張變是Shopee深圳研發部門的職員,9月20日,他收到來自公司HR的裁員通知。張變對「新熵」表示,此次大規模裁員波及了Shopee在深圳的所有部門,整體裁員比例在30%左右。

“從蝦皮畢業以後,想再找同等薪酬的工作就難了。”

在Shopee旗下外賣平臺Shopee food工作的梁成,經歷和他相似。他對「新熵」表示,9月19日上班前,他忽然收到上午召開集體會討論裁員的消息。這一天,梁成所在業務線的20多個校招生只剩下5個,根據部門領導的說法,Shopee業務線的裁員幅度在60%左右。

在許多普通員工對「新熵」給出的數據中,Shopee的裁員幅度不等,有員工表示,公司裁掉了九成的應屆畢業生,以及約一半左右的老員工。有員工早上剛剛收到公司的轉正提醒,上午就獲知了被裁消息。而Shopee方面回應稱,裁員的目的是優化運營效率,以實現“自足發展”,此次調整中整體員工受影響比例爲低個位數,且各市場業務運營不受影響。

這家最高市值超過2000億美元,被市場一致看好的“東南亞小騰訊”,正在遭遇成立以來的最大危機。回顧這場狼狽撤退,Sea的動作相對錯位——在去年年底,一衆國內大廠裁員時,Sea選擇開出更高的價碼吸納人才,如今,Sea的黃金時代結束了,從業者被拋回到原有的軌跡中去。

跡象早已出現

“蝦皮的轉折點是從邀請成龍代言開始的。”

這是一句Shopee員工中流行的玩笑話。去年8月,Shopee發佈了由成龍代言的廣告視頻,在畫面中,成龍伴隨平臺的主題曲跳舞,最後說:“購物來蝦皮,安全無虞。”員工調侃成龍的原因是,成龍代言的小霸王學習機、汾煌可樂、霸王洗髮水、開迪汽車等廣告,品牌往往陷入困境乃至倒閉。一個月後,Sea發售價值25億美元的高級可轉債,以及增發1100萬股美國存托股票(ADS),價值接近35億美元。這意味着,Sea此輪募資總額高達66.57億美元,是IPO募資額的近8倍。

在此之前,Shopee的全球代言人是足球巨星克里斯蒂亞諾•羅納爾多。2019年8月14日,Shopee宣佈簽約C羅爲代言人,並宣傳平臺的9.9超級購物節。一個月後,Sea完成在納斯達克的上市,IPO融資額8.8億美元。

強勁的融資能力,成爲支撐Shopee管理層大舉擴張的信心基礎。在去年8月17日,Sea發佈了二季度財務報告,其中營收額達到23億美元,同比增幅高達158.6%,財報發佈後,Sea股價大漲6.12%。

持續上漲的股價爲Sea帶來充足的投資者信心,以及充足的融資空間。在市場看來,Sea的崛起是天時地利人和的產物,天時指新冠肺炎疫情在客觀上加速了東南亞市場電商覆蓋率以及遊戲消費頻率;地利指Sea坐穩全球增速最快、增長勢頭最顯著的東南亞市場,享有充分的人口紅利和市場增長空間;人和指Sea利用中國國內互聯網市場被驗證過的成熟商業模式,以及龐大的人才儲備,並具備騰訊的戰略支持。

但從去年10月下旬開始,市場勢頭急轉直下,從去年10月20日到今年5月12日,Sea損失了83.26%的市值,回到了2020年的規模。一系列變故限制了Sea的增長前景,在印度,Sea旗下的王牌手遊《Free Fire》被印度政府以國家安全爲由封禁,而後者是Sea輸血電商業務的重要利潤來源;在國內,騰訊出售了約1450萬股,價值30億美元的Sea股票,持股比例從21.3%降至18.7%。

這拉開了Shopee全球業務大收縮的序幕。在此之前,Shopee已經將戰線擴展至南亞、拉美和歐洲市場,並在多個國家做到頭部位置。根據App Annie數據,截至去年10月19日,Shopee在西班牙Android購物app中已經位列榜首。

但從今年3月起,Shopee火速關閉了印度、法國、西班牙、阿根廷的站點,以及智利、哥倫比亞、墨西哥的本地電商業務。在國內,Shopee從8月起大規模取消了offer,求職者林戈在剛落地新加坡後接到了公司的offer取消通知。對於全球業務收縮,Shopee CEO馮陟旻回應稱,“鑑於當前宏觀不確定性上升”,公司需要“將資源集中在覈心業務上”,並在2023年之前在東南亞市場實現盈利。

梁成表示:“今年以來,公司已經傳出Garena、新加坡總部的裁員消息,但我所在的部門沒有警覺,大家覺得只是環境不好,公司會收縮邊緣業務。在9.9大促後,高層發佈內部信要求縮減開支,深圳、上海兩地的會議室被整天預訂,這時我才相信。”

槓桿之下的野蠻狂奔

2009年,Shopee創始人李小冬帶隊創業了Garena平臺,對標騰訊的遊戲發行業務。由於在2010年拿下英雄聯盟在東南亞地區的代理權,Garena得以迅速崛起。根據《金融時報》報道,由於女兒說想念國內的淘寶,李小東便推出了對標淘寶的電商平臺Shopee。到2019年,Shopee已成爲東南亞地區規模首位的電商平臺。

騰訊投資、高成長空間的互聯網企業,東南亞市場的長期增長前景,這爲Shopee的大舉擴張打下基礎。以搶人大戰爲例,在2021年,Shopee曾爲一批校招新員工每月漲薪5000元。梁成對「新熵」表示,Shopee空降了大量阿里系高管,爲了挖角這些人才,公司爲他們提供原工資1.5倍的薪酬水平,應屆畢業生的最低月薪也在23k以上,超過市場平均水平2至3k。在去年年末國內各大互聯網公司降本增效的時間點,Shopee爲這些互聯網人才開出了豐厚的價碼,這在國內大廠員工羣體中留下了“財大氣粗”的印象。

在業務模式上,Shopee的設立目標是對標淘寶,但在東南亞市場,它的身份更像是拼多多。由於Lazada等一批電商平臺已經在東南亞展開運營,Shopee不得不選擇區別於當前主流玩家的差異化打法。

例如,區別於Lazada的B2C電商模式,Shopee選擇了更貼近淘寶及拼多多生態的C2C打法,這意味着Shopee更多承擔了商家的學習成本。一位Lazada人士對「新熵」表示,平臺在東南亞市場主要服務一批有一定規模的成熟品牌,這些品牌的體量更大,預算更多,但在東南亞市場的佈局纔剛剛開始,Lazada會幫助大品牌挖掘潛力品類和潛力市場,爲其設計更精確的投放策略,提升ROI。

而Shopee選擇了顆粒度更深,同時運營成本更高的打法。以站點設置爲例,相較Lazada統一站點的模式,Shopee每到一個新市場,就會單獨開設本地化站點,同時投入更大的人力根據當地節日、消費習慣等進行鍼對化運營。以印尼市場爲例,Shopee的廣告遍佈廣告牌、門店橫幅、摩托車、出租車、公交車和影視院線。

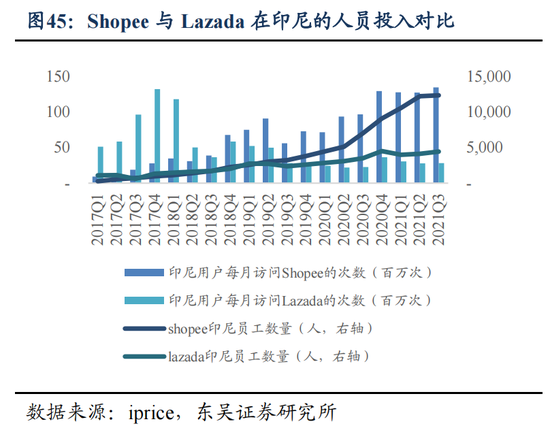

根據東吳證券數據,截至去年年末,Shopee在印尼的人員投入數量遠超過Lazada,與此對應的是當地用戶訪問數上,Shopee實現對Lazada的快速反超,而同樣的情況也在馬來西亞市場發生。從各市場招聘崗位數量上,Shopee也普遍高於Lazada。而同樣的策略也被Shopee帶到了拉美和歐洲市場。官網信息顯示,Shopee在巴西、墨西哥、哥倫比亞、智利、波蘭和阿根廷仍然維繫獨立建站的本地化運營打法。

在商家側,Shopee依賴國內的招商會議吸引跨境賣家,並向他們提供東南亞市場的一站式孵化解決方案,以及標杆商家的經驗分享。有Shopee商家表示,Shopee提供了簡單的入駐及代運營流程,以及免費的代運營服務。同時,平臺自建的SLS物流價格更爲便宜,時效一般爲4至8天。

Shopee的服務效率護城河建立在龐大的營銷開支和人員投入上,2019年末,Shopee的銷售費用率達到84%,截至今年二季度,這一數據才縮減至39%,而同期,拼多多的銷售費用率爲36.08%。相比之下,拼多多已經實現non-GAAP淨利潤107.8億元人民幣,而Sea在遊戲利潤加持下,二季度仍然吞下近5.8億美元虧損。換言之,Shopee面臨的降本增效壓力更大。

賬面還剩70億,Shopee需要自救

“騰訊撤出後,蝦皮每況愈下,目前公司賬面還有70億現金,目前的目標是活兩年。”梁成對「新熵」表示,Shopee的風評正在下降,留人變得越來越困難。隨着新業務的擴張失利,Shopee的人數正在迴歸兩年前的水平。

在這場風波中,Shopee從財大氣粗的金主形象倒塌得太快,讓不少員工及商家無暇反應。特別是在Shopee西班牙站點的廢棄中,Shopee已經在當地做到市場頭名位置,但依然選擇撤離。

融資危機或是其中一項重要原因,財報顯示,除了靠遊戲業務提供的利潤“輸血”以外,發行股份和發行債券是Sea的兩大現金來源,在2021年,Sea通過籌資活動產生了74.02億美元現金流淨額,其中40.5億來自發股,28.46億來自發債。而同期,Sea的淨虧損達到20.47億美元。這意味着,sea需要二級市場融資和遊戲業務輸血共同供養電商這個龐然大物。

如今,Sea手中的資本槓桿一端失靈。今年以來Sea不再有大規模增發動作,前兩個季度籌資活動淨額分別爲1.4億美元和4.4億美元;另一方面,Sea的遊戲收入面臨增速下滑。

今年二季度,儘管Garena遊戲業務的活躍用戶數大幅增長,但付費用戶還是流失了500萬左右,這導致Garena流水同比暴跌40%,同時收入從10億美元降至9億美元,並低於市場預期。儘管《Free Fire》蟬聯了全球下載量第一遊戲的名號,但遊戲正在步入平穩期,進一步爲公司擴大輸血量的概率在縮減。

這驅動Sea在電商業務上追求更激進的降本增效。鑑於在今年年底前實現扭虧爲盈的目標,Shopee放棄了諸多高增速國家站點。

但盈利本身存在困難。Sea的核心業務區域是下沉市場,在東南亞除新加坡以外的國家當中,Shopee面臨市場滲透率快速走高,但ARPU低迷的現狀,在遊戲市場邏輯也是如此,儘管通過加大推廣力度,Garena吸引到更多的活躍用戶,但對付費用戶的轉化仍然乏力。

特別是Shopee的運費補貼和低客單價邏輯下,消費者更習慣“薅羊毛”式的消費。有相關人士計算,在印尼,Shopee每單抽取商戶0.4美金手續費,但可能要付出1美金以上的物流成本,以4%抽傭比例計算,Shopee每單要付出8%虧損代價。儘管Shopee的抽傭比例一路走高,但Shopee的銷售淨利率仍然在-20%以上。

這與曾幾何時拼多多的處境類似——在大額銷售費用和消費者補貼面前,市場對拼多多的盈利能力產生質疑。結果是拼多多證明,在成型的用戶心智及對商家談判能力基礎上,平臺有能力實現扭虧爲盈。對Shopee來說同理,只有收縮觸角,回到用戶基礎牢靠的基本盤,平臺的扭虧爲盈概率才更大。

這是一場狼狽的撤退,Shopee前面擺着中國互聯網行業成熟的發展路徑,但在上路之前,Shopee需要先活下去。