爲了搞電池,美國也玩起了“市場換技術”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/熊宇翔 王磊

來源/遠川汽車評論(ID:yuanchuanqiche)

上個禮拜,當A股股民滿目愁雲時,一張截圖又讓新能源投資人心裏雪上加霜。

截圖顯示,根據美國總統拜登簽署的《通脹削減法案》(下稱《法案》),從2024年起,美國將全面禁用產自中國的動力電池,從2025年開始,將全面禁用產自中國的礦物原材料。

一時間,中美電動車“脫鉤”的聲音甚囂塵上,把資本市場也攪得惴惴不安。事實上,這條新聞完全是炒冷飯之作,和真實情況也相去甚遠。

《法案》上個月就已經通過了,而根據要求,美國政府將從明年年初開始給予本土電動車消費者4000或7500美元的補貼,但有三個前提:1. 電動車要100%本土生產(包括美國、加拿大和墨西哥);2. 電池組件要50%本土化;3. 電池關鍵礦物材料40%要在美國或者美國盟友國家生產加工。

言外之意,美國從來沒說過要禁止中國生產的動力電池,而是希望通過補貼政策來完善上下游供應鏈,用中國人比較熟悉的話來說,這就是美國版的“市場換技術”。

圍繞這個《法案》以及背後的揣測與討論,本文主要回答以下三個問題:

美國新能源汽車產業鏈是怎麼落後的?

美國版“市場換技術”的內涵是什麼?

爲什麼韓國人反應這麼大?

三代總統三代淚

美國政府對中國電動汽車產業的敵意積累已久。

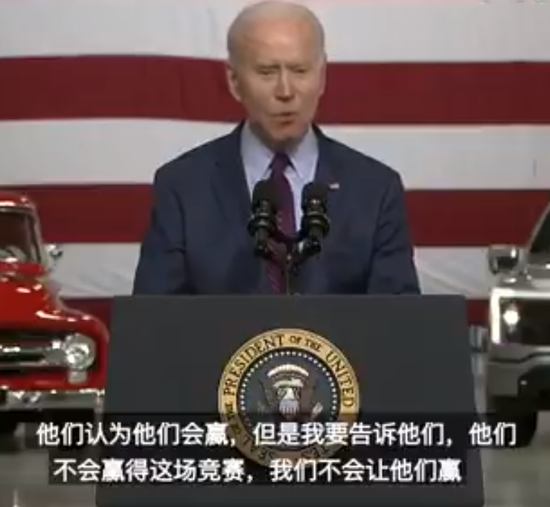

一年前,拜登就曾爲福特一款電動車站臺,並對着鏡頭說:“中國在電動車競爭中暫時領先,他們製造了全球80%的動力電池,還在德國和墨西哥生產,然後出口到全世界,但我們絕不會讓中國贏。”

拜登去年在福特工廠演講

爲遏制中國先進產業發展,美國炮製過不少子虛烏有的“中國威脅論”,但在電動汽車領域,美國確確實實被彎道超車了,而這一切的根源在於:政策缺乏連續性。

2008年,奧巴馬的上任拉開了美國支持電動汽車的第一輪大幕——論普惠政策,有對每輛電動車7500美元的補貼;論定向扶持,有2009年給特斯拉的4.65億美元低息貸款。真金白銀傾注下,美國電動車行業一直穩居全球第一。

但特朗普上臺後“倒行逆施”,接受過石油公司競選捐助的他,上任後怒噴全球變暖是陰謀論,轉向支持燃油車,一度提議提前取消電動車補貼。而在中國,補貼政策不僅從未斷過,而且每個階段都有明確的導向性,原計劃在2020年退出的補貼政策也延續至今。

待拜登2021年上臺,電動車的領導力量已然換了主角,而美國卻從領導者變成了追趕者。

在下游市場,2021年,美國電動車銷量爲45萬輛,不僅與中國同期291萬輛銷量相去甚遠,也遜於歐洲[1]。同時,中國建設了全球最大、最密集的充電網絡(261.7萬臺充電樁),而美國的公共充電樁僅爲12.8萬臺[2]。急得拜登上臺後當即要求,先沿着州際公路布樁,把充電問題解決了。

在中游電池製造上,中國更具統治力,去年中國動力電池產能佔全球超過一半,而在全球TOP20動力電池公司中,則沒有美國人的身影。

“中國鋰電池產量的全球佔比大約是70%,包括正極材料、負極材料、隔膜、電解液這四大關鍵材料在內的絕大多數鋰電材料和原料,中國的產量全球佔比相對更高,有的已達到80%甚至90%。”真鋰研究創始人墨柯對《遠川汽車評論》表示。

美國並非沒有嘗試過支持國貨電池,但以失敗告終。2009年,奧巴馬當局曾向電池企業A123撥款2.5億美元,資助後者在美國本土建立電池生產線,但美國缺乏電池製造基礎,成本高企。四年後A123即宣告破產,賣身中國萬向[4]。

即使是到了老牌資本主義擅長的上游礦產環節,美國也沒佔到什麼便宜。

2012年,美國礦業公司洛克伍德對澳大利亞泰利森鋰礦的競購告負,被來自中國的天齊鋰業成功截胡。2016年,美國自由港公司爲紓解債務,將剛果(金)TMF礦(全球最大鈷礦之一)以26.5億美元賣給了洛陽鉬業,在此之前美國當局和投資人經營了三十年才獲得該礦開採權[5]。

沒有人會懷疑,中國今天已經成爲全球電動汽車產業鏈的中心。而這不是美國想看到的局面,這不僅意味着美國在先進產業上的話語權削弱,也會造成製造業崗位進一步流失。

只是,中國的“鏈主”地位已是既定事實,且在成本上具備明顯優勢。即使是以一己之力加速電動汽車發展的特斯拉,也要走中國生產、供應全球的模式。單純憑藉市場競爭,美國很難在這場產業競賽上完成大逆轉。

面對這樣的情況,美國祭出了那套所有人都不陌生的打法:拉上小弟,一起對中國圍追堵截。

美國版“內循環”

拜登打壓中國新能源車產業的根本目的就在於集盟友之力,防止產業空心化,奪回汽車行業的話語權,實現路徑就是:市場換技術。

這種套路,美國也不是第一次玩。

1980年,石油危機影響下,日本的小排量汽車在美國大獲全勝。當年,日本向美國出口192萬輛車,獲得20%市場份額,底特律三巨頭紛紛虧損。見此情況,美國與日本“友好協商”,讓日本自願限制了向美國出口汽車的數量。作爲條件,美國鼓勵日本到本土設廠。

這種做法,一定程度上保住了美國汽車工人的飯碗,而以日本爲首的外國車企也爲美國創造了數十萬個就業崗位[6]。同時,一批合資工廠也順勢建立起來,比如豐田與通用1983年合建的NUMMI工廠,日後成爲美國車企學習日企精益生產的“聖地”,再後來則變作特斯拉第一座整車廠[7]。

而在中國電動汽車產業試圖叩開美國的大門時,美國更直白地表露了“市場換技術”的想法。美國先進技術電池聯盟今年3月表示,“不反對寧德時代在北美建廠,只要能給美國帶來電池製造的技術和訣竅”[8]。

但如果說40年前的美日汽車爭端是大哥與小弟之間的摩擦,最終得以利益交換的方式解決。今日中美圍繞電動汽車產業的角力,則是兩強相爭,斡旋空間不復從前。

本質上,《法案》的推出就是美國實現電動車供應鏈內循環的第一步。一位動力電池大佬表示,拜登反制中國電動車產業的核心思路可以高度概括爲:日韓搞電芯、澳洲搞鋰礦、歐美搞電車。

對於這份《法案》,許多金融機構都做了不同的解讀,相比之下,國內產業界對此卻顯得頗爲淡定。

80年代美日貿易摩擦時,日本汽車已經是出口型導向,而美國是日本最大海外市場,佔日本汽車總銷量17.5%;但在今天,中國電動汽車內需旺盛,本土市場就佔了全球三分之一,即使是出海尋找機會,中國也找到了並不遜於美國的市場——2021年,中國向歐洲出口了超過20萬輛電動汽車。

因此,美國對中國電動車不歡迎,中國企業去美國建廠生產的緊迫性也不強。只是少數已有開闢美國市場計劃的企業會受到影響。

今年5月,寧德時代在美國的選址工作已進行到最後階段,但在波雲詭譎的局勢下,北美建廠計劃被迫推遲。預計2025年進入美國市場的蔚來也將面臨更大困難,無論是選擇捨棄補貼向美國出口國產車型,還是拋開國產供應鏈在美國建廠生產,蔚來都將不得不以更高的成本和美國本土對手展開競爭。

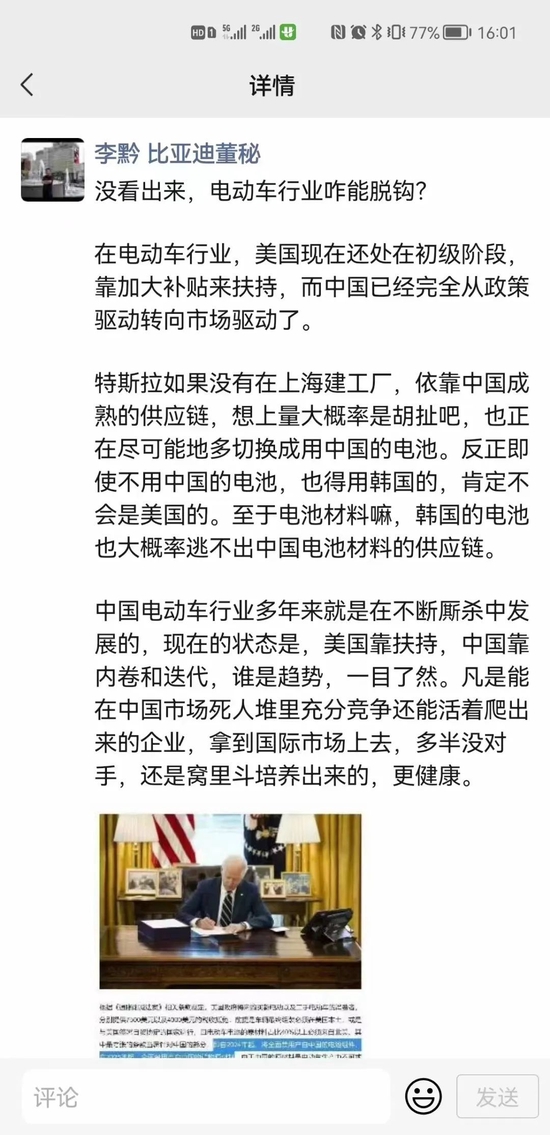

但對美國而言,另建一條電動汽車產業鏈,在短期內會形成巨大的成本開支,還可能會拉低電動汽車的增長速度。比亞迪董祕就在朋友圈吐槽,“不依靠中國成熟供應鏈,想上量大概率是胡扯”。

美國也深知,當前中國在電動汽車產業鏈中的核心地位短時間內不可能撼動,因此設計了一個漸進脫鉤的計劃,以比例逐年提升的方式要求產業鏈的去中國化。

然而,就算是循序漸進,強行與全世界最完整、性價比最高的電動汽車產業鏈脫鉤,帶來的影響也很可能不是“美國必贏”,而是“盟友先輸”。

神仙打架,小鬼遭殃

最倒黴的盟友無疑就是韓國人。

根據新版補貼政策,2023年之後,能在美國獲得補貼的電動車將從72款縮水至21款,唯一一款亞洲車是日產Leaf,言外之意,所有韓國電動車都被堵在門外了,這讓韓國朝野極爲震怒,韓國政府甚至揚言要向WTO提出訴訟。

要知道,美國是韓國電動車出口的第一大市場,在美國的銷量甚至超過通用、福特等傳統車企,9%的市佔率僅次於特斯拉,然而,現代起亞在美國佐治亞州的第一座電動車工廠要到2025年左右才竣工,《法案》如果被嚴格執行,韓系電動車將遭受重創。

韓國人似乎也看清了美國屢屢打壓中國背後的虛僞一面。

9月16日,韓國《中央日報》發表了一篇名爲《韓國是美國同盟還是冤大頭?》的專欄文章,裏面寫到:“美國之前還在強調友岸外包(以同盟爲中心進行供應鏈重組),爲什麼現在卻背後捅刀?”,“因爲美國政府的所有決定最終都是爲了美國的利益。”

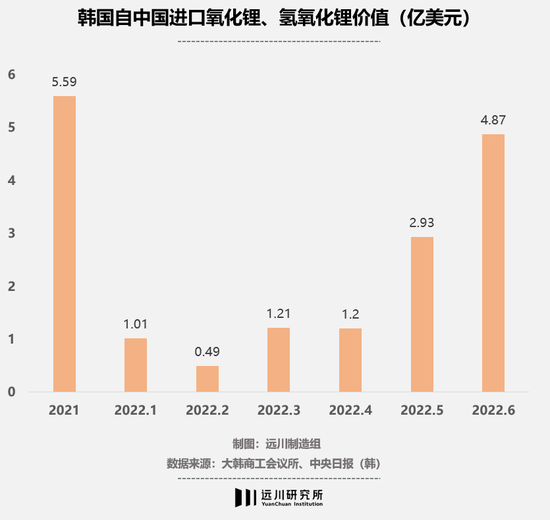

相比於終端市場依賴美國,更讓韓國人緊張的是,韓國電池產業對中國原材料的進口依賴程度不降反增,這種“兩頭在外”的現狀也讓韓系電動車在美國的未來蒙上一層陰影。

根據韓國海關數據,去年韓國電池原材料進口金額27億美元,其中超過25億美元的原材料來自中國。在正極前驅體與負極材料等加工品領域,韓國對中國的依賴度也分別高達93%與67%[10]。今年前7個月,單單是氫氧化鋰,韓國就從中國進口了14.8億美元[13]。

“因爲不管是日本還是韓國的電池企業,對中國產的材料和原料的依賴程度都比較高,而且是逐年走高的趨勢。材料和原料去中國化的話,可能日韓電池廠都生產不出多少電池來。”墨柯表示。

另一方面,韓系電池廠正在美國大力擴產,在LGES、SKI的“2025計劃”中,兩家公司在北美的產能規劃將分別超過200GWh與90GWh,分別佔自身總產能的40%以上。

要想順利獲得補貼,只有兩種方式:要麼寄希望於中國的鋰電材料公司在北美建廠,或者是將韓國本土的供應鏈搬到美國,但無論哪一種,都不是一聲令下就能辦到的。

尾聲

美國想要建立一條“資源-電池-電車”的內循環產業鏈,將所有關鍵環節握在自己手裏,藉此來打造一個與中國對等,甚至超越中國的電動車產業鏈。

只是在這種模式下,美國的盟友們不再像以前一樣可以跟着大哥“喝酒喫肉”,而是要替美國承擔強行脫鉤造成的巨大成本。

曾經那個向盟友施以恩惠,先富帶動後富的美國已經消失;取而代之的,是即便以盟友損失爲前提,也要保住世界第一位置的美國。