美團轉舵?優選成“棄子”,閃購當“棋子”

文 | 周霄 徐帆

編輯 | 付曉玲 曹賓玲

數據支持 | 洞見數據研究院

今年,王興終於達成了“圓夢電商”成就。

打開美團App可以看到,一級入口上除了外賣,蔬菜水果、超市便利、品質百貨、買藥,都是同城零售業務,隸屬美團閃購項目。

同時,閃購在供給端的動作——比如,2021年合作的消費電子品牌較上年增加了兩倍,已讓老玩家感到威脅,“如果美團能跑通這個模式並推廣,覆蓋的市場會非常可怕。” 一位京東人士說。

似乎尤嫌不夠,2022Q2電話會議上,王興暢想美團閃購的長期目標道:即時零售的商業模式將對零售業產生巨大的變革,美團閃購的長期單位經濟效益潛力與外賣相似,相信它們能夠在未來發揮更大的協同效應。

其實,美團內部,王興有個 “電商夢”的說法由來已久。過去,這個夢想在美團的數個組織迸出過火花,但大多以銷聲匿跡收場。

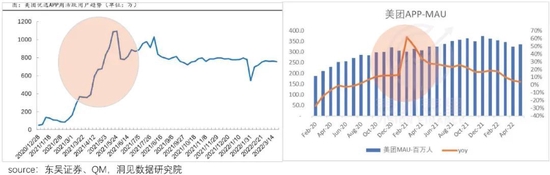

即便是聲勢浩大的社區團購:美團優選業務,也有了被冷落的跡象。如下圖,改版後優選業務的內容展示權重大幅縮水,僅剩一個首頁二級入口。

而2022Q1電話會議裏,提及優選業務,和往日大力投入相比,強調的重心成了降本增效,動態調整資源配置。

也就是說,美團在電商上的動作,頗有舍社區團購、重同城零售之意。這背後有着怎樣的戰略博弈呢?

撞上來的同城零售,意味着脫困想象空間?

“美團在成立之初就是一家零售公司。”

這是2021Q3電話會議上,王興在回答“零售+科技”戰略升級時,更新的公司定位。

而拔高同城零售意義的,並非美團一家。

去年8月,阿里調整架構,淘鮮達與本地生活新零售業務從同城零售事業部中分拆,由俞永福直接負責,向線下“近商”市場發起進攻。

今年7月初,京東集團戰略會上,集團CEO徐雷和零售CEO辛利軍牽頭,力排衆議,敲定了同城購的戰略方向——發力同城零售。

那麼,爲何會有如此風向轉變呢?

數據顯示,2020年有83%的消費者通過平臺型電商進行即時零售消費,71%使用垂直自營模式即時零售電商,64%選擇傳統商超自營模式。

據艾瑞諮詢、達達快送和羅戈研究,2021H1高鑫零售、永輝、天虹等頭部零售商線上收入佔比基本在10%以上,同比均有所提升。

也就是說,疫情影響下,一方面削弱了供給,商超迫於經營壓力,積極尋求線上化轉型;另一方面放大了人們的應急需求,改變了用戶的消費習慣。

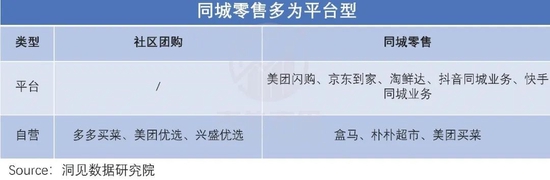

同時可以看到,入局同城零售,普遍做法是“平臺型”;相比之下,之前受寵的社區團購,多是“自營模式”。

如此看來,同城零售不僅是正處於高速增長期的紅利行業,在具體經營上,也相對更“輕盈”。

對這樣的增量市場,巨頭們很難不眼紅。

要知道,2020年以來,疫情衝擊、監管趨強、宏觀下行等連番衝擊下,中概股集體變“中丐”。(相關論述很多,此處不再展開。)

其中,美團全“中招”,問題最爲突出,核心外賣業務的take-rate,2020年後下了一個臺階,2021Q3僅爲0.22,經營效率明顯下降。

不僅已有份額效率受影響,擴張步伐也遇阻。

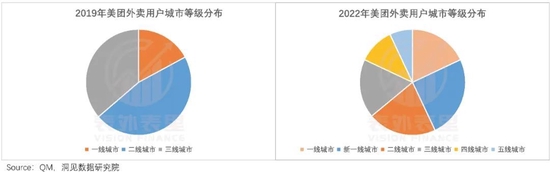

2019年美團低線城市(三四五線)用戶佔比36.3%,基於此,美團2019Q2電話會議提出:我們會繼續提高銷售效率,抓住機會滲透下沉市場的本地商家。

但三年後的2022年,低線城市的用戶佔比成了36%,不升反降。

也就是說,宏觀下行,消費升級被按住,美團外賣業務的下沉就此被打斷,增長故事一定程度陷入困局。

如此背景下,撞上來的同城零售機會,意味着脫困的新想象空間。

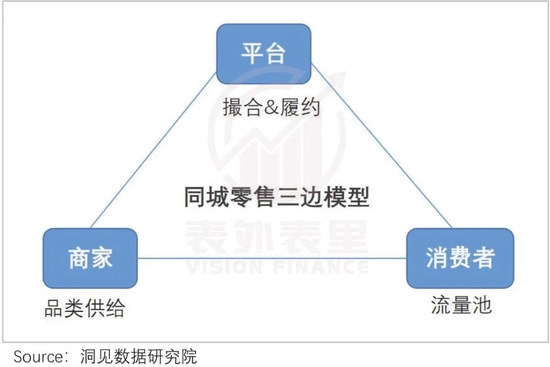

同城零售本質上解決的還是“給用戶送東西”的需求,仍屬於線上零售的範疇。其核心商業模式與傳統電商(非自營)大差不差,無外乎商家供給、履約網絡、用戶流量三邊網絡。

衆所周知,這種模式一旦三邊網絡輪動起來,增長是指數級的。當然,各巨頭的主場業務基因不同,在同城零售賽道踩出的腳印,自然有所區別。

就目前的情況看,在用戶端增長方面,京東到家發力晚,尚處於爬坡階段。

阿里同城零售則是淘鮮達、盒馬、高薪零售混合打法,主站有足夠大的用戶流量,但並未對同城零售業態進行充分導流。

相比之下,美團2021Q3業績會提到:希望將大多數外賣用戶都轉化爲閃購用戶,通過交叉銷售來引導用戶順延至零售場景。

官方導流下,數據顯示,截至2022Q2美團閃購的年度交易用戶超過2億,約爲外賣4億年度交易用戶的一半。

之所以會如此,除了平臺重視程度的問題,或許還在於,美團外賣業務可能已經在消費端建立起一定的“及時達”的用戶心智。閃購對用戶而言,只是換一個即時購品類。

而阿里、京東的零售矩陣用戶,還是“電商”心智,新習慣的培養需要時間和投入。

可以看到,阿里已經重視起外賣渠道流量,2021Q2電話會議上阿里CEO張勇表示:餓了麼將成爲本地服務“到家”的主要用戶入口。

平臺撮合履約這一塊,同城零售受制於場景需求,相比傳統電商以及社區團購,對配送效率非常苛刻——控制在30-60分鐘送達。這極度考驗入局平臺的履約能力。

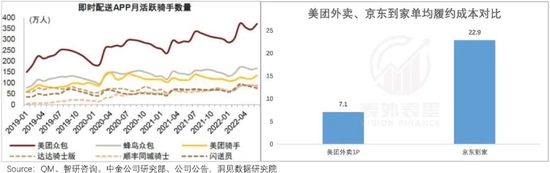

如此來看,自營配送的平臺具有天然優勢。京東除開原有電商的配送體系外,還承接了達達——目前在三線以下更爲凸顯。而美團閃購,則可以直接與外賣共用騎手資源。

截止2022年6月,美團騎手/美團衆包App有135萬/371萬月活騎手。巨量騎手資源,讓其在配送成本方面壓力更小。

至於品類供給建設上,據美團電話會議,從2022Q2開始,美團閃購已經將供給側的重心放在閃電倉建設上。

言外之意是,商超擴充一定程度上飽和,接下來的重點是通過閃電倉“查漏補缺”——補足商超無法24小時營業以及未觸達地段的空缺,提高經營密度。

相比之下,京東2022年3月成立同城業務部,由達達集團副總裁何劍輝負責。而阿里是協同餓了麼、淘鮮達、盒馬、大潤發等多種業態。二者目前均處於商家端加速吸引入駐的階段。

綜合說來,外賣生態相比電商模式,在用戶心智、品類選擇、供應鏈形式方面,更適配同城零售的探索。

可以看到,2021Q2以來,新業務版塊對美團的收入增長貢獻,在持續提高。

如此也就解釋了,爲何美團今年以來將同城零售業務的戰略高度,又拔高了一層。

事實上,美團這樣的套路打法已不是第一次,在社區團購領域,其也曾大刀闊斧地挺進,然而現在卻有些“只聞新人笑,不見舊人哭”之意。

優選業務,爲何“用完即棄”?

2020Q2電話會議上,王興躊躇滿志地向市場傳達對社區團購的決心和信心道:“我們還有一個美團優選,我們會從長遠的角度來考慮我們的投資,我們非常有信心能夠贏得這個市場。”

之後經歷政策限制、虧損問題,依然初心不改,2020Q4電話會議中樂觀表示:公司將繼續在這方面投資,社區團購是5年,或許10年纔有一次的優質機會。

然而一年之後,管理層就大變臉。

2022Q1電話會議上口風一轉說道:對優選業務的整體策略而言,我們會繼續增加運營效率,降低成本,並保持高質量的健康增長。

那麼,爲何社區團購突然從“不惜代價投入”成了“降本增效”的對象?

上文論述過,美團用戶主力爲一二線城市人羣,隨着該羣體滲透率逐漸觸頂,擴圈迫在眉睫。而社區團購的代名詞是“到下沉市場中去挖掘流量”,切合美團所需。

用王興(2020Q2電話會議)的話說:使用社區團購的方式來給低線城市社區供應優選的產品,在這個市場有非常廣闊的機會。

事情確如預期,下沉策略帶來了可觀的流量。

2021Q1電話會議提到:在第一季度,偏遠地區的新增用戶佔比非常高,我們可以觸及更廣泛的用戶羣體。

而美團優選用戶數的高速增長,拉動了美團MAU增速,從2020Q4開始再次拐頭向上。截至2021年底,主站大約增加了1.5億用戶。

此外,拉新效率也很高。如下圖,2020年相比2019年,美團的獲客成本降低。

但2021Q3開始,團購帶來的用戶增長持續放緩,且未再現反轉跡象。這似乎意味着,美團在優選業務上的MAU增長變得艱難起來。

基於此,管理層在電話會議裏表示:“公司將不斷審視美團優選業務的發展”,一副“用完即棄”的樣子。

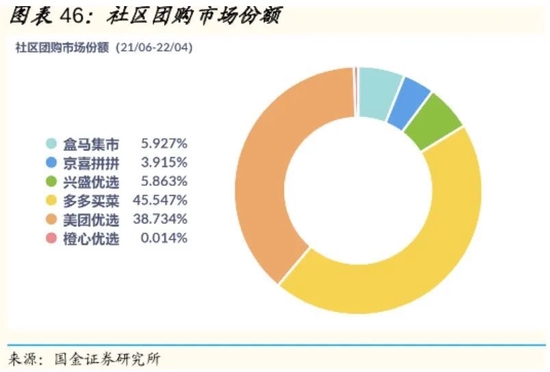

但截至2022年4月,美團優選的市場份額達到了38%,收入和利潤空間都不可小覷。爲何要在此時踩下急剎車呢?

這源於社區團購特殊的商業模式——持續用戶端拉新和供給端投入,通過交易量增長攤平自建成本,騰挪出利潤空間。比如電商裏自營的京東,便是如此。

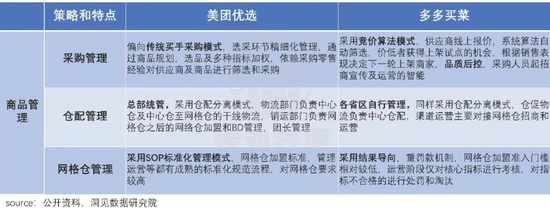

而2021Q2電話會議提到,美團優選的供給端:產品質量控制是重中之重,服務質量也一樣,物流配送的規模和效率也會進一步提升,這也是未來幾個季度的關鍵工作之一。

換句話說,美團在供給端打得是“質量牌”。

原因在於美團屬於“五環內”高線應用,爲契合“人設”得注重“質量”。但這樣一來,意味着其要深入更多供應層面。

比如,其大建自營共享倉——佔比超三成,控制倉儲;相比之下,多多買菜倉儲體系多爲加盟。

同時在採購管理上,採用多指標採購篩選模式,這雖把控了商品質量,但採購價格較高。

而拼多多,由於對標用戶是低線城市,相比商品質量對價格更敏感。因此在這一塊的投入上,更注重“產地源頭”,其“直連農業生存者”模式能減少流通環節、降低流通成本。然而在採購、倉配、網格倉管理上投入有限,資產模式較輕。

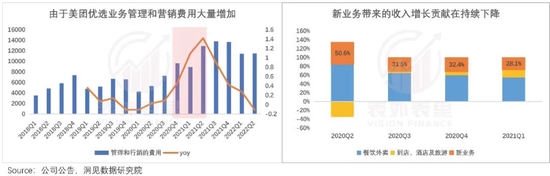

如此“重資產模式”讓美團的成本端嚴重承壓。數據顯示,美團的資本性支出在2020、2021年飆高到112.23億、90.1億。要知道,這一指標在2019年僅爲29.85億。

這嚴重影響了業務的利潤空間,據美團財報,美團新業務2021年經營虧損達383.94億,其中美團優選虧損累計超200億元。

不過該領域前置投入不可避免,上述說過更核心的矛盾是以交易量攤平成本,那麼美團優選的交易量空間如何呢?

可以看到,社區團購行業整體增速在下行,2017-2021年,CAGR從81.71%降低到24.47%。而截止2022年4月,多多買菜和美團優選的市場份額,佔比行業的83%。

接下來的競爭格局,不再是喫增量,而是存量搶蛋糕。

但上述說過,消費升級被按住,美團的主戰場陷在高線城市。在這裏其用戶畫像——追求時間價值,與社區團購的用戶特點——對價格極度敏感,相距甚遠。

這種不匹配,使得美團優選在獲客上,更依賴團長和地推團隊引流、維繫社羣,佣金負擔重。

如下圖,美團優選的團長導流佔比是多多買菜的3倍,團長佣金率是多多買菜的近4倍。

這體現在數據業務表現上,就是美團優選的營銷費用和管理費用迅速增加。也就是說,繼續挖掘現有市場的下沉用戶增長,對美團來說,本身已經不經濟了。

更何況,用戶端增長的放緩,會一定程度上影響到收入增長。如下圖,2020Q2-2021Q1,美團優選在內的新業務對整體收入增長的貢獻程度,在逐漸下滑。

總的來說,社區團購的用戶增長使命已經完成,繼續持續投入下去,ROI會變得不經濟。這無外乎美團會用完即棄。

小結

“富二代”閃購,在主站流量和配送體系支持下,先人一步完成商家、履約、用戶的三邊網絡佈局,加上背靠同城零售的一片藍海,正是春風得意的時候。

相比之下,基本完成用戶增長任務的優選,受制於高線用戶畫像和自營模式,拉新和供應成本均在高位,難以騰挪出利潤空間,在社區團購江河日下之際,前景越來越渺茫。

如此,不難理解爲何美團舍優選、重閃購。