“三孩”風口下資本巨頭接連入局,月子中心真的是門好生意?

21世紀經濟報道記者 唐唯珂 實習生 楊斯琪 廣州報道 在國家鼓勵生三孩的政策風口下,資本開始加碼月子中心行業的佈局。

日前,月子中心愛帝宮(00286.HK)發佈公告,與認購人珠海德佑博暉企業管理諮詢中心(有限合夥)訂立認購協議,擬對其發行總規模約爲2.25億的可換股優先股,相當於認購價每股A類可換股優先股0.5港元及每股B類可換股優先股0.7港元。

值得注意的是,珠海德佑博暉企業管理諮詢中心(有限合夥),其普通合夥人爲珠海高瓴德佑投資管理有限公司,而其法定代表人則是高瓴集團的首席運營官。

近兩年,資本加大了對月子中心行業的投資佈局。去年,貝康國際獲得由騰訊領投、高榕資本跟投的2億元融資,刷新了國內母嬰護理行業單筆融資記錄。

月子中心作爲體驗+功能式消費,在新一代媽媽中接受程度較高。即使價格高昂,但高端的環境、“科學坐月子”的理念以及號稱專業的護理服務讓許多家庭爲其買單。然而,因門檻低、管理難,市場還處於野蠻生長期,不少月子中心負面評價不斷,此外月子中心虧損成爲行業常態。那麼,月子中心真的是門好生意嗎?

拆解月子中心江湖

隨着經濟水平的提高,孕育理念的逐漸改變,以及新一代生產主力軍對產後恢復的訴求,月子中心開始在國內發展起來。月子中心爲剛分娩的產婦及嬰兒提供生活照護、產後形體塑身、健康知識培訓及其他母嬰健康保健等服務。

“身邊的寶媽朋友都選擇了月子中心。”來自深圳的孕媽毛琳(化名)向21世紀經濟報道記者表示,大家都是第一次生小孩,很多事情不知道。在月子中心內,不僅孩子可以得到專業的照料,媽媽自己也能得到悉心的照顧。

在各社交平臺上搜索“月子中心”,設備齊全的房間、琳琅滿目的餐食、妥善的產後護理以及豐富的娛樂活動幾乎成爲月子中心的標配。

而如此豐富精緻的服務背後,則是天價的費用作支撐。據艾媒諮詢數據顯示,在中國的11個熱門城市中,月子中心人均消費最高的爲上海,均價超過12萬元;而北京、深圳、杭州緊隨其後;人均消費均價最低的月子中心位於西安,爲33673.0元。

21世紀經濟報道記者對北京市內熱門月子中心官網報價進行整理發現,以28天週期爲標準,月子中心套餐價格中位數都在10萬或20萬以上。

客單價高企也給行業帶來極大的市場。數據顯示,2020年中國月子中心行業市場規模126.2億元。不過,以消費人數計,該行業滲率僅約2.2%,且主要集中在北上廣深等大城市。具體來看,新一線城市佔比23.9%,一線城市佔比22.8%,二線城市佔比24.4%。

國元證券預測,伴隨着國內經濟水平的進一步提升,月子中心行業市場空間仍然巨大,在全國及一線市場分別有11倍和8倍的增長空間。

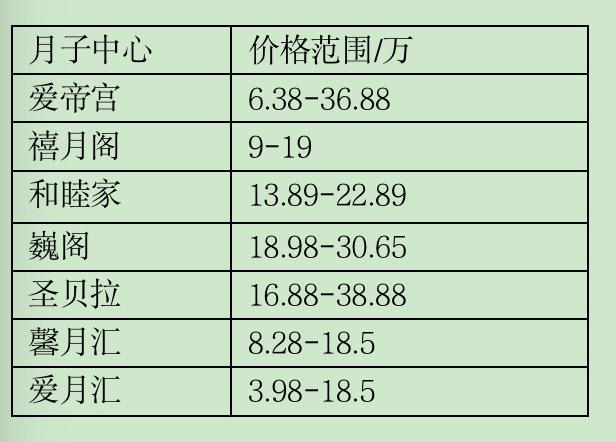

目前來看,國內月子中心行業集中度較爲分散,公司競爭激烈。按2018年的營收計算,愛帝宮、巍閣、寶生、馨月匯和聖貝拉位列前五,總體市佔率僅爲11.3%。排名第一的愛帝宮市佔率僅爲4.3%。

行業巨大的想象空間,不少資本開始提前卡位,搶佔市場先機。

就在上個月,字節跳動花費100億實現對中國最大的私立醫院公司之一美中宜和的全資控股,據瞭解,該醫院擁有5家月子中心“禧月閣”,覆蓋京津冀、長三角和珠三角三大區域。

今年3月,母嬰護理中心品牌聖貝拉完成了C+輪融資,由中國人壽獨家投資。

是門好生意嗎?

數據顯示,2014年至2018年,我國月子中心快速擴張,2018年月子中心數量超過4000家,較2013年翻了7倍。融資金額方面,2016-2020年5月,國內月子中心投融資事件共125起,合計金額45.92億。

新玩家的不斷加入,月子中心似乎是個極好的買賣。然而,它並沒有看上去那麼光鮮亮麗。

在2020年“中國母嬰前沿大會”上,和伊月子中心創始人塗雋吟曾直言,如今國內95%的月子中心處於虧損狀態。

據瞭解,每年有超過50%的月子中心倒閉,經營超過3年的企業不到40%。曾在新三板上市的大美股份、喜之家、福座母嬰均已退市,2016-2019年內的淨利率基本都爲負值。唯一倖存的喜喜母嬰,2019-2021年營業收入大幅下降,淨利潤連虧三年,尤其2019年淨利潤同比下降約6.5%,如今也已處於ST狀態。

作爲行業唯一的主板上市公司,從最近的業績來看,愛帝宮承壓也較爲明顯。今年上半年,受疫情和新開業店鋪拖累,公司實現營收3.29億港元,同比增長1.5%;對應毛利0.55億港元,去年同期爲1.28億港元,同比下降57%。

高投入的成本壓縮了盈利空間。目前愛帝宮月子套餐從6萬元到38萬元不等。而據申港證券測算,愛帝宮的單牀成本便超過50萬元,還要面臨開業籌建期長、投資回收期長等問題。

另外,由於月子中心客戶羣體特殊,使得該領域容錯率較低。“若出現客訴理賠的情況,這一單或還會虧錢。”一位業內人士感慨,“月子行業是一個非常需要口碑的行業,對每家月子中心來說,三年是一個坎。”

除上述困難外,月子中心也不斷陷入信任危機。

一位寶媽在社交平臺發文稱,她所入住的月子中心月子餐並沒有那麼科學,有一些甚至是速食食品,產康項目也是以誘惑辦卡的目的居多。此前,有科普博主曾指出月子中心爲“僞需求”,坐月子衍生出來的服務與消費大多並站不住腳。

與此同時,由於市場門檻低,月子中心行業亂象屢見不鮮。2020年,吉林市一月子會所的月嫂在給嬰兒餵奶過程中,嬰兒突然嗆奶停止了呼吸,輾轉多家醫院才搶救過來。2021年2月,瀋陽一家月子中心14名新生兒被確診肺炎,送往ICU救治。家長稱並未第一時間得到月子中心的通知,因此錯過了最佳治療時間。

前路如何?

未來,隨着居民生活水平的提高以及健康需求的提升,部分家庭在月子相關消費領域具有充足的消費能力。據Frost& Sullivan預計,2025年,國內月子中心市場規模有望接近300億元。

但該行業也面臨着出生人口數量下降和低頻消費的不利因素。對此,月子中心正不斷擴大其業務面,以滿足消費者需求。

“老一輩會按照他們的傳統習慣告訴甚至強迫你應該怎麼做。”毛琳向21世紀經濟報道記者解釋,但在月子中心,家長不僅能夠喫好睡好,也無需時時刻刻圍着寶寶轉,產後康復對她來說最爲吸引。

爲做好產後康復,巍格月子中心以中醫體質辨識爲基礎,爲產後媽媽提供個性化的護理服務。

“市場下沉”這一因素也被企業納入其考量中。據瞭解,貝康同時打造另一個聖貝拉的延伸品牌Baby BELLA,用極致性價比整合客單價5萬以上的中端服務市場。

而其同行愛帝宮則選擇將重心放置於輕資產運營以及門店擴張,以搶佔市場先機。

愛帝宮CEO朱昱霏在去年7月份的交流會中提到,將繼續擴張已進入城市的門店數,擴大市佔率,並在新一線城市內拓展“戰場”。朱昱霏介紹,愛帝宮的目標是,在截至2025年,該機構房間數達3500間。

此前,“自主裝修模式”是愛帝宮所開月子中心採取的主要模式。該模式下,資金投入規模大且擴張週期較長。同行聖貝拉一直選擇與高端酒店合作的形式實現了較爲高速的擴張,2017年成立至今,聖貝拉已在國內開設9家店面。相比之下,2021年之前,愛帝宮在過去十餘年間僅落地5家新店。

自2021年4月始,愛帝宮採取輕資產擴張模式,即通過租賃的五星級酒店和酒店式公寓等已裝修物業開設月子中心。該擴張策略下,愛帝宮不僅將新月子中心的籌建期由6個月縮短至2個月,投資成本同時也相應縮減約67%。

愛帝宮執行董事張偉權稱,輕資產模式下自主開店優勢明顯,包括:開店速度、開銷、未來管理等。但愛帝宮並不會排斥優良的併購機會,同期也在尋找優質的併購標的。

以愛帝宮首家輕資產月子中心僑城院爲例,該中心開業時間爲41天,相較此前縮短約四個多月。投資額僅爲1500萬元,較同等規模低逾70%。除此之外,在開業第六個月,僑城院便完成了月度盈利指標,截至今年七月已實現連續十一個月的持續性盈利。據統計,在短短不到一年半的時間內,該公司迅速開張了4家分院(輕資產月子中心)。

值得注意的是,近些年,該行業利潤水平不斷下滑。據德邦研究院統計,從2015年—2018年盈利年,國內月子中心利潤總額由16億元增長至39億元;而在2015—2018年,該行業市場規模從34億元升至142億元。這也意味着,該行業2015年利潤水平高達47%,但在2018年時,此數值已下滑至約27%。

從目前看,這片“沃土”開始上演“肉搏戰”:大量跨行者湧入,市場不斷擴大,行業利潤不斷下滑。各家面臨的挑戰相同,未來也仍需經受市場的考驗。