中金:日本外匯干預是以時間換空間 但效果或有限

來源:中金外匯

摘要

日本當局實施“日元買入型”單邊外匯干預

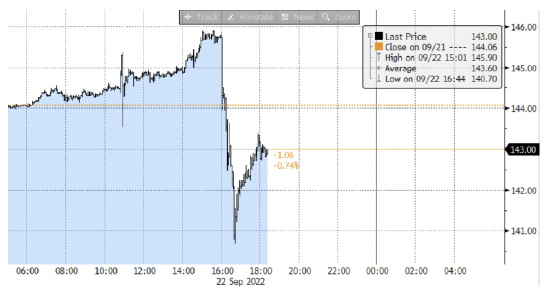

日本時間2022年9月22日17時15分、日本財務省財務官神田表示[1]“近期日本當局對日元匯率過度的波動表示擔憂,剛剛實施了外匯干預”,與我們在此前報告中闡述的觀點一致(詳細參考《聚焦央行“超級周”》)。本次干預爲“日元買入型”外匯干預,爲1998年6月日本美國協同實施“日元買入型”外匯干預以來、時隔24年的首次干預。截止於日本時間9月22日19時,美日匯率已從今天高點的146附近,最大下降至141附近,日元相較美元的最大升值幅度約3.5%左右(圖表1)。

正文

如何看待本次外匯:①日本單邊干預可能性較大、②日本外儲相對充足、③可以放緩日元貶值步伐、但或無法扭轉日元貶值趨勢、④通過干預來換取時間、希望等來日元的“春天”

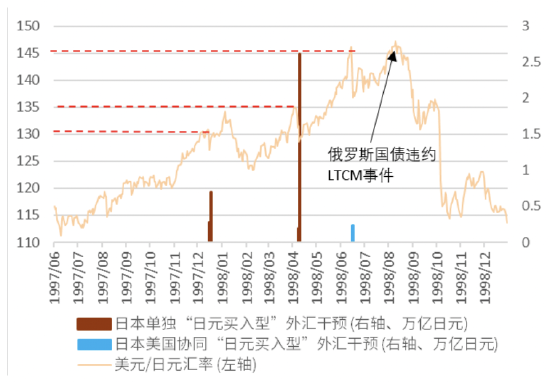

► ①日本單邊干預可能性較大:截止於目前爲止、日本當局並未表示本次干預爲協同干預,同時美國當局此前就“日本央行保持寬鬆背景下,同日本當局進行協同日元買入型外匯干預”一事表達了否定的看法[2],我們認爲本次干預大概率爲日本當局的單邊外匯干預。此前我們通過對以往的外匯干預研究發現日本單邊外匯干預的效果小於同美國的協同外匯干預(圖表2),但目前來看,美國同日本協同干預的門檻較高,同時日元也處於近24年以來的低位,日本當局或不得不採取單邊外匯干預。

► ②日本外儲相對充足:本次外匯干預的金額目前尚未公開,官方統計將於日本時間9月30日(週五)19時公佈。截至2022年8月底日本共有約1.3萬億美元的外儲(約180萬億日元),其中外幣存款約0.14萬億美元(約20萬億日元)、外國證券約1.04萬億美元(約150萬億日元)。1997-1998年的 “日元買入型”外匯干預共進行了3輪,外匯干預額度總計約4萬億日元。目前外匯市場交易量相較1997-1998年擴大了3-4倍左右,我們預估本輪的外匯干預額度或在5萬億日元左右,若不連續實施大規模的外匯干預,日本目前的180萬億日元的外匯儲備相對充足。

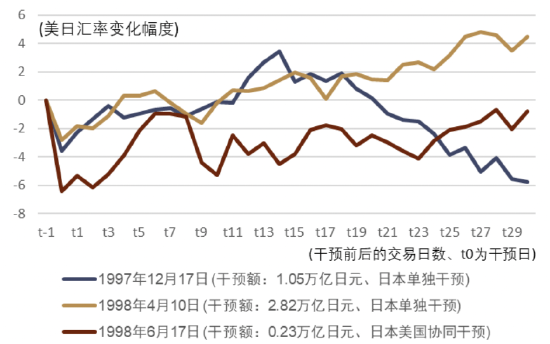

► ③可以放緩日元貶值步伐、但無法扭轉日元貶值趨勢:本次外匯干預、美日匯率雖最大下行了約500個點,日元雖在短期出現了明顯走強,但我們認爲僅憑日本外匯干預的力量難以在中期使得日元轉弱爲強。覆盤最近一次1997-1998年的 “日元買入型”外匯干預(圖表2、圖表3)顯示,無論是單邊干預、還是協同干預,都只能短期內使日元走強,中期之後日元匯率又將重回貶值趨勢當中,日本單邊外匯干預的效果僅能維持5-7個交易日左右(圖表3), 1997-1998年的日元貶值的拐點來自於俄羅斯國債違約帶來的長期資本管理公司(LTCM)破產事件。我們認爲日本當局在實施外匯干預時,也並非存在固守某個固定點位,而是通過實施外匯干預去放緩日元貶值步伐。有關本輪日元貶值,我們認爲日本當局的外匯干預可以放緩日元貶值步伐、但無法扭轉日元貶值趨勢。最終日元的升值或還需要美聯儲降息預期、全球性風險事件等事件驅動。

► ④通過干預來換取時間、希望等來日元的“春天”:如上文所述、歷史數據雖顯示外匯干預難以逆轉趨勢,但是可以一定程度放緩日本貶值步伐來“換取時間”。往明年看伴隨全球金融條件的逐步收緊,我們認爲經濟的衰退可能性正在逐步加大,市場今後也有可能逐步對美聯儲產生降息預期,在此背景之下作爲避險貨幣的日元或迎來自己的“春天”。當然作爲風險情景,也存在日元的“春天”遲到,在此之前日本消耗外儲過多但日元仍發生大幅貶值的可能。

風險:寬鬆貨幣政策+日元買入型外匯干預 = “干預效果弱化、外儲消耗加速” 或 “YCC調整”

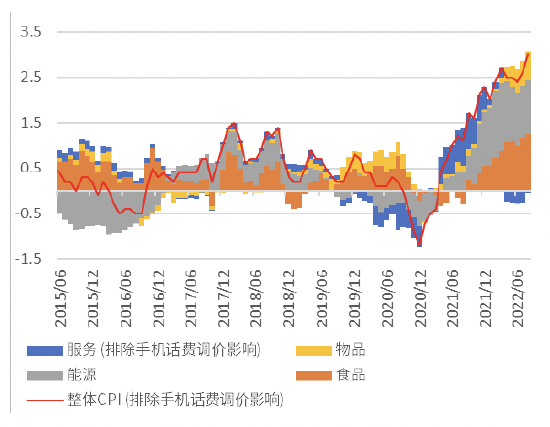

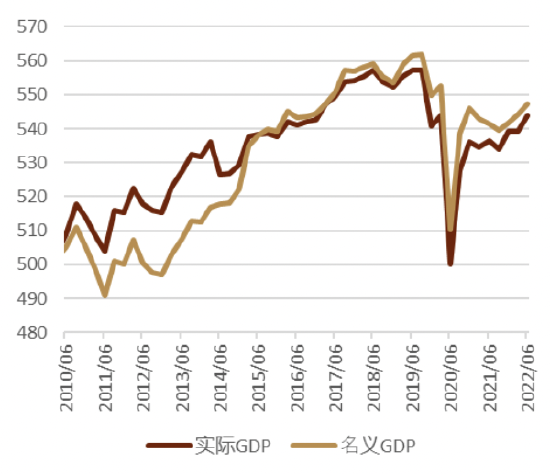

9月22日當天,在神田財務官宣佈外匯干預之前,日本央行召開了議息會議並決定維持現有的寬鬆貨幣政策不變[3]。寬鬆的貨幣政策與日元買入型外匯干預的共存的確存在矛盾,但是我們認爲這種組合或爲當下日本經濟的相對最優解。目前、日本的GDP仍未恢復至疫情前水平(圖表4),通脹也大部分來源於能源與食品等成本因素的推升(圖表5)。在此背景之下,“以我爲主”的寬鬆貨幣政策有助於日本經濟的復甦、同時也有助於實現日本央行所期待的“需求拉動型”通脹。寬鬆的貨幣政策的“犧牲”在於本國貨幣的貶值、進而有可能加速成本推升型通脹。因此爲了避免日元的大幅貶值,日本當局或只能選擇實施單邊外匯干預。寬鬆貨幣政策與日元買入型外匯干預的結合看似合理,但是在外匯沖銷(Sterilization)的操作當中存在互斥,日元買入型外匯干預的實施意味着市場中日元流動性的減少,一般而言爲了緩解該副作用,央行還需進行釋放日元流動性的外匯沖銷操作。但該操作的實施也會一定程度削減外匯干預的效果,從而使得日本央行需要消耗更多外儲才能實現此前的干預效果。相反,如果爲了保持干預效果不打折扣,日本央行也可以選擇不做外匯沖銷,但該舉措或導致短期利率的抬升,從而對日本央行現有的收益率曲線控制政策(YCC)形成威脅。目前本輪日本進行外匯干預的額度尚不明確,上述矛盾的“尖銳程度”尚不可判,我們今後會對該事件持續跟蹤分析。

圖表1:9月22日 美日匯率的日間走勢圖

資料來源:彭博資訊、中金公司研究部

圖表2:1997-1998年期間的日元買入型外匯干預

資料來源:日本財務省、彭博資訊、中金公司研究部

圖表3:外匯干預前後美日匯率的變化幅度

資料來源:彭博資訊、中金公司研究部

圖表4:日本GDP走勢 (萬億日元)

資料來源:日本內閣府、中金公司研究部

圖表5:日本CPI同比走勢與主要項目貢獻拆分 (%)