迅達工業IPO:核心產品產銷率持續下降 上市前突擊申請專利“撐門面”

中國網財經9月23日訊(記者葉淺 單盛羣)隨着汽車工業的不斷發展,汽車零部件企業的獨立化和專業化發展趨勢越來越明顯。近日,浙江迅達工業科技股份有限公司(以下簡稱“迅達工業”)提交招股書,擬在創業板上市。

2022年上半年,受國內部分地區疫情影響,國內汽車行業受到短期衝擊,面對下游“降溫”的情形,作爲汽車傳動系統零部件生產商的迅達工業業績難掩下滑的窘境。2019-2021年及2022年上半年報告期內,公司核心產品同步器的產銷率逐年下滑,導致存貨規模增大。與此同時,賒銷的收款方式使得公司應收賬款高企,回款週期拉長。

值得注意的是,儘管同時擁有高新技術企業和“專精特新”企業認定,迅達工業在研發創新方面卻難敵同行業公司,上市前夕還有“突擊”申請專利的嫌疑。此外,迅達工業近半數研發人員學歷爲大專及以下,核心技術人員中僅一人取得本科學歷,技術研發團隊學歷偏低。

核心產品產銷率連降

公開資料顯示,迅達工業主要從事汽車傳動系統零部件研發、生產、銷售,目前核心產品爲汽車變速器用同步器總成、齒轂、齒套等產品。公司下游客戶主要爲上汽變速器、青山工業、山東蒙沃等國內知名汽車變速器製造企業,產品最終應用於長安汽車、東風汽車等衆多品牌的中低端車型中。

雖然抱上知名車企的“大腿”,但受國內乘用車輛銷量下滑,下游需求減弱等因素影響,報告期內,迅達工業陷入營收增長停滯、歸母淨利潤下滑的困境。2019-2022年上半年,迅達工業營業收入分別爲2.30億元、2.28億元、2.43億元和9513.78萬元,同期歸母淨利潤分別爲4265.29萬元、5454.05萬元、5372.99萬元和2115.21萬元。

2022年上半年,受到國內部分地區疫情影響,汽車行業受到短期衝擊,當期汽車銷量1205.70萬輛,較上年同期下降了6.47%。此外,疊加新能源車型熱銷的衝擊,國內中低端車型尤其是中低端燃油車型銷量也較去年同期有所下滑。

根據搜狐汽車數據,使用迅達工業“SC16M5同步器”的五菱宏光系列車,2022年1-8月的銷量累計爲8.35萬輛,較2021年同期的12.52萬輛下滑了33.26%。使用迅達工業“DF727同步器”的長安逸動系列車,2022年1-8月的銷量累計爲9.88萬輛,較2021年同期的11.45萬輛下滑了13.54%。

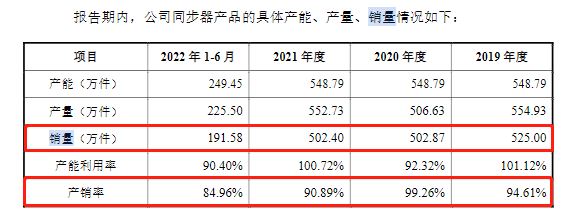

終端車型銷量的下滑,也影響了上游供應商迅達工業同步器產品的產銷量。2020年迅達工業同步器產品的銷量同比下降了4.22%,2021年數據與之基本持平,而2022年上半年,公司同步器產品銷量有所下滑,不足以往三年的一半。

圖片來源:迅達工業招股書

同時,迅達工業同步器產品的產銷率明顯下降。2020年,該產品產銷率最高達99.26%,2021年其產銷率降至90.89%,2022年1-6月,進一步下降至84.96%。

應收賬款、存貨雙高 現金流承壓

產銷率逐年下降也導致公司庫存壓力加重。

報告期各期末,公司存貨的賬面價值分別爲5220.2萬元、5105.3萬元、7203.19萬元和9116.33萬元,佔流動資產的比例分別爲17.49%、17.79%、24.21%和32.44%。較大規模的存貨爲公司帶來了存貨跌價風險,同期相對應的存貨跌價準備計提金額分別爲469.75萬元、525.03萬元、525.89萬元和590.36萬元。

此外,相比同行業可比公司,迅達工業的存貨週轉率處於偏低態勢。2019—2021年,公司存貨週轉率分別爲2.44次、2.56次和2.26次,同期,同行業可比公司存貨週轉率均值分別爲3.47次、3.41次和3.27次。

存貨積壓的同時,迅達工業的應收賬款也逐年提高。招股書顯示,迅達工業對客戶主要採取賒銷的收款方式,報告期各期末,迅達工業的應收賬款和應收票據合計的賬面價值分別爲2.17億元、1.99億元、1.72億元、1.32億元,佔流動資產的比例分別爲72.74%、69.22%、57.75%、46.99%。儘管應收賬款數額和佔比均出現下降,但2022年上半年迅達工業的應收賬款及票據卻遠超同期營收。

報告期各期,迅達工業應收賬款週轉率也低於行業均值,分別爲2.25次、2.16次、2.48次、1.25次,2019-2021年行業均值水平爲3.64次、3.59次、3.95次。

回款週期相對較長,導致公司現金流面臨一定的壓力。報告期內,迅達工業經營性現金流分別爲-919.96萬元、5440.41萬元、4932.33萬元和1069.26萬元。

雖然我國汽車產業已進入相對平穩的發展階段,但若未來汽車消費低迷,加之核心產品連年下降的產銷率、暴增的存貨及高企的應收賬款,或將爲迅達工業此後的經營埋下一顆不定時“炸彈”。

上市前夕集中申請專利 近半數研發技術人員學歷偏低

根據招股書,迅達工業稱其在經營發展過程中,一貫重視技術開發和積累,形成了豐富的技術儲備,及多個可廣泛應用於汽車零部件產品的技術成果。此外,公司擁有高新技術企業認定和“專精特新”企業認定。

然而,在創新研發方面,迅達工業專利數量及研發費用率均不敵同行業可比公司。

迅達工業表示,公司截至招股說明書籤署日,公司已獲得發明專利9項、實用新型專利16項。值得注意的是,其中8項發明專利爲迅達工業2020年、2021年集中申請,有7項在2022年才獲得授權。

而相較於同行可比公司,迅達工業在專利數量方面略遜一籌。截至2022年6月底,同行業可比公司豪能股份擁有專利157項;精鍛科技擁有專利194項,其中發明專利44項;明陽科技擁有專利38項,其中發明專利4項。

此外,研發投入方面,報告期各期,迅達工業投入的研發費用分別爲1070.8萬元、1075.77萬元、1171.41萬元以及576.76萬元。從項目構成來看,近半數研發費用花在職工薪酬上,分別爲486.41萬元、502.51萬元、575.38萬元、275.19萬元。

值得注意的是,迅達工業的研發技術人員存在學歷偏低的情況。招股書顯示,截至2022年6月,迅達工業員工總數爲358人,研發人員爲36人,佔公司員工總人數的10.06%,其中核心技術人員4人。

公司員工學歷構成上,本科及以上21人,大專36人,高中及以下301人。也就是說,迅達工業36名研發人員中近半數是大專及以下學歷,而四名核心技術人員中僅陳春賢取得本科學歷,王紅宇和鍾勇火爲大專學歷,劉忠雲中專學歷。

對於迅達工業IPO進展,中國網財經將保持持續關注。