美聯儲暴力加息背後 這5個方面可能顯示美國人要經歷新一輪滯脹

美聯儲週三連續第三次加息75個基點,以遏制仍處於40年來高位的通脹。美聯儲的目標在於讓企業和家庭減少支出,減少對商品、服務和勞動力的需求,從而緩解價格上漲的壓力。

然而,這一過程不會一帆風順。近幾個月以來,普通美國人已經感受到了高通脹的刺痛,而美聯儲到目前爲止爲降低通脹所做的努力已經讓許多消費者很難買到房子或汽車等商品。美聯儲還需要解決一些問題,比如失業率的上升,甚至是經濟衰退。

美聯儲所採取的激進的緊縮政策可能會帶來以下結果:

1、失業率上升,而通脹仍然居高不下

美聯儲主席鮑威爾曾表示,美聯儲正在採取的迅速而有力的行動將帶來“不幸的代價”,包括失業率上升。最新的數據顯示,目前美國失業率爲3.7%,仍處於一個非常低的水平。而美聯儲週三公佈的預測顯示,政策制定者預計,到明年底,失業率將升至4.4%。

本月早些時候,美聯儲理事沃勒(Chris Waller)警告稱,在政策制定者開始考慮改變策略之前,美聯儲會對失業率升至5%感到滿意。這種程度的失業率可能意味着200多萬人失業,在歷史上與經濟衰退時的程度是一致的。

在最近的三次經濟衰退中,失業率分別在2020年、2009年和2001年達到約14.7%、9.5%和5.5%的峯值。不過,這些經濟衰退發生之前,通脹都沒有接近過如今的水平。這一事實可能會讓即將到來的衰退更加痛苦。

2、工資增長放緩,職位空缺減少

美國8月平均時薪同比增長5.2%,儘管低於預期的5.3%,但依然十分強勁。對美聯儲來說,這樣的工資增速無法與其將整體通脹率拉回2%的目標相一致。因此,美聯儲正試圖抑制工資增長。美聯儲擔心,這種過高的工資增長持續的時間越長,高通脹就越有可能在經濟中變得根深蒂固,形成自我延續的惡性循環。

工資增長如此強勁的一個原因在於,儘管美國經濟規模已經變得更大,但對勞動力市場的強勁需求才剛剛恢復到疫情前的水平,幾乎每個求職者對應兩個職位空缺的事實就能反映這一點。美聯儲希望企業對加息的反應主要是減少招聘,而不是直接裁員。

職位空缺的減少應該會導致工資增長放緩,這意味着除非通脹迅速下降,否則更多的勞動力會發現,在考慮到通脹的影響後,他們的工資實際上將縮水。美聯儲週三公佈的預測顯示,政策制定者預計到明年年底,PCE通脹率預期將從目前的6.3%降至2.8%。

3、儲蓄利率會上升,但消費貸款利率也會上升

在美聯儲持續加息之下,家庭儲蓄賬戶的利率將會提高。但總體而言,銀行將美聯儲加息的影響傳遞給儲戶的速度很慢,而且傳遞的水平通常遠低於美聯儲的政策利率和目前的通脹水平。

金融公司還將提高大多數消費貸款和汽車貸款的利率,而這些利率通常遠高於美聯儲的基準利率。

4、買房負擔加大,房租不斷上漲

在所有經濟領域中,住房市場是美聯儲加息影響最嚴重和最迅速的領域。美國30年期固定抵押貸款利率在短短八個月時間裏翻了一番,目前達到了6.25%的平均水平。房貸利率的上漲導致房屋銷售下降。不過,另外的部分原因則是房屋供應依然嚴重短缺,8月份現房價格中值僅小幅下降至38.95萬美元,但仍較上年同期增長7.7%。

隨着利率的上升,一套中等價格現房的月按揭貸款支付額今年上漲了近60%,達到1940美元。牛津經濟研究院經濟學家估計,與去年年底相比,有資格申請中等價格住房抵押貸款的家庭減少了約1700萬戶。

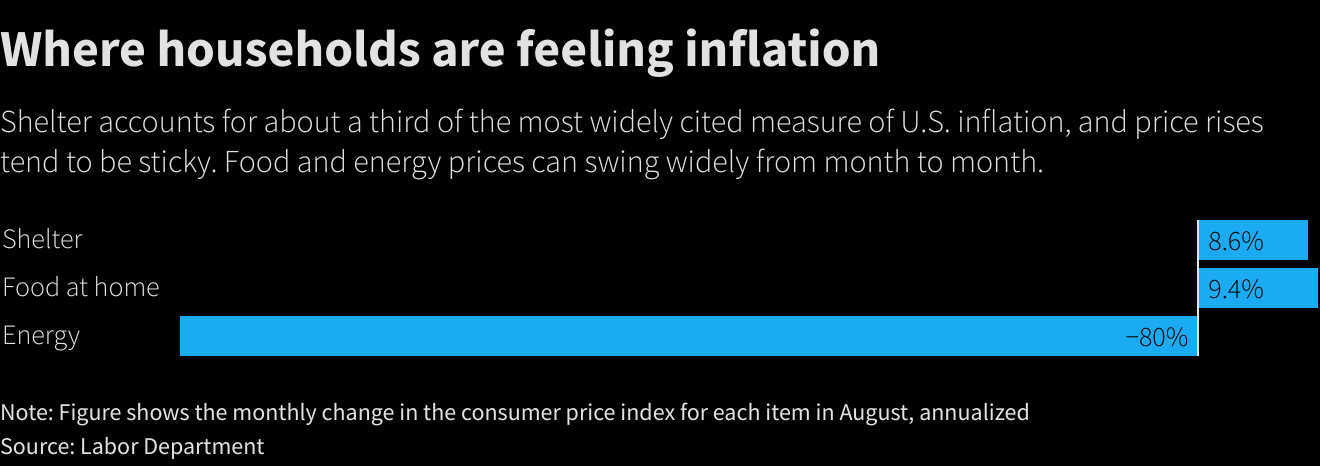

不斷上漲的租金也在擠壓消費者的收入,且這一情況至少在未來幾個月不會有什麼緩解。根據滙豐銀行美國經濟學家Ryan Wang的說法,8月份兩大主要租金指數的加權平均漲幅升至6.4%,而3個月的年化漲幅躍升至8.6%,“表明租金仍在加速上漲的過程中”。

5、對於食品和汽油價格,美聯儲能做的不多

儘管美聯儲加息是爲了抑制通脹,但美國人可能最關心的日常價格——食品和汽油——卻超出了美聯儲的能力範圍。因爲這二者的價格主要是由影響供應的全球因素決定的。受俄烏衝突的影響,美國汽油價格在6月中旬曾飆升至每加侖5美元以上,但目前已跌至每加侖3.7美元左右,爲連續第11周下跌。分析師和交易員表示,汽油價格預計將在未來幾個月繼續下跌,原因是美國煉油廠爲試圖補充柴油和取暖油的低庫存而過度生產所致。

此外,與一年前相比,美國的食品價格已經上漲了11%以上。不過,俄烏衝突仍在持續以及高溫天氣對農作物的影響將導致美國的食品價格壓力至少持續到明年年初。