可穿戴設備感受到了寒氣

(圖片來自UNsplash)

歡迎關注“新浪科技”的微信訂閱號:techsina

文/Hernanderz

來源:價值研究所 ID:jiazhiyanjiusuo

爲了狙擊蘋果,華爲最近有點忙。除了發佈正面對打iPhone 14的Mate 50之外,有媒體爆料稱華爲將在10月份再舉行一場發佈會,推出全新的手機和可穿戴設備產品。

比起手機,可穿戴設備在這場傳聞中的發佈會上戲份可能更重。據悉,華爲將一次性推出Watch GT 4系列智能手錶和一款全新的半入耳式耳機FreeBuds 5。

自從遭受制裁以來,華爲手機業務元氣大傷,汽車、可穿戴設備甚至雲計算等業務,成爲華爲填補營收缺口的重要砝碼。在那個著名的“1+8+N”戰略中,可穿戴設備也和智能家居、IoT生態一起成爲三個最受華爲重視的業務之一。

然而,被寄予厚望的可穿戴設備業務,前景也不容樂觀。根據IDC的最新報告,中國可穿戴設備出貨量已經連續兩個季度下滑,手錶、手環和耳戴式設備無一倖免。

寒氣正在四處蔓延,感到擔憂的絕不止華爲。

銷量全線暴跌,耳機、手錶和手環誰最慘?

數據機構IDC的報告,可能是一衆科技硬件廠商最不想看到的文件——因爲IDC已經許久沒有帶來什麼好消息了。果不其然,IDC日前發佈的最新一期《中國可穿戴設備市場季度跟蹤報告》又公佈了一組寒氣逼人的數據:今年二季度,中國可穿戴設備市場出貨量爲2857萬臺,同比下降23.3%,環比同樣出現下滑。

需要注意的是,這已經是中國可穿戴設備出貨量連續兩個季度出現下滑,且跌幅逐漸放大。同樣來自IDC的數據顯示,今年一季度中國可穿戴設備出貨量2584萬臺,同比下跌7.5%。現在看來,去年四季度的3753萬臺出貨量和23.9%的同比增幅,彷彿是落日前的最後餘暉。

即便把目光放大到全球市場,下滑也是主旋律。數據顯示,今年二季度全球可穿戴設備市場出貨量爲1.07億臺,同比下跌了6.9%。其中,在佔有率排名前五的廠商中,除了來自印度的後起之秀Imagine Marketing之外,銷售額全都出現了同比下降。

尷尬的是,在此之前,IDC曾預計2022年中國可穿戴設備市場出貨量將達到1.6億臺,同比增長18.5%。如今半年過去了,1.6億的KPI只完成了不到40%,IDC這次恐怕要狠狠打自己的臉了。

在IDC的報告裏,可穿戴設備主要被分爲耳戴設備、手錶和手環三種。從過去幾個季度的具體銷量來看,手環的表現最爲糟糕,耳戴設備出貨量最高但增長率起伏頗大,手錶出貨量相對穩定,不過退步也越來越明顯。

IDC的報告顯示,去年三季度至今手環的出貨量一直呈下降趨勢。其中,今年前兩個季度的出貨量分別錄得263萬臺和383萬臺,同比分別下滑33.6%和40.2%。從增長曲線來看,手環的銷量走低已經延續很長一段時間。上一年度,在耳戴設備、手錶全年出貨量均實現同比增長的情況下,手環依然出現26.3%的同比下跌。

展望後市,手環的前景也比手錶和耳戴設備更加兇險。HCR XMfactory上個月發佈的一份數據顯示,77%的受訪者當前沒有購買智能手環的計劃。剩下的有購買意願的消費者中,也有51.2%的人表示在近半年內沒有購買計劃。

當然,手錶和無線耳機等耳戴設備的表現雖沒有手環那麼糟糕,但也沒好到哪兒去。

和手環一樣,智能手錶的出貨量同樣經歷了兩連跌。數據顯示,今年前兩個季度手錶出貨量分別爲716萬臺和846萬臺,同比分別下滑15.3%和12.3%。唯一值得欣慰的是,和一季度相比,二季度手錶出貨量略微增長,同比跌幅也有所收窄。

再看細分品類,成人手錶和兒童手錶出貨量相差不大,二季度分別爲423萬臺和424萬臺,同比則分別下跌14.5%和10%。不過由於前段時間小天才等頭部廠商鬧出許多負面新聞,或許會對兒童手錶的銷量產生不利影響。

耳戴設備這邊,過去兩個季度則是冰火兩重天。

數據顯示,今年二季度國內耳戴設備出貨量爲1618萬臺,同比下滑23.2%。其中,真無線藍牙耳機出貨量1273萬臺,同比跌幅達到22.1%。除了同比大幅退步之外,環比今年一季度,耳戴設備的表現也是明顯下滑。數據顯示,一季度中國耳戴設備出貨量爲1596萬臺,同比還有3.5%的增長。

總而言之,手錶、手環和耳戴設備現在的處境都相當不妙,誰也別笑話誰。

可穿戴設備賣不動,價格不是唯一原因

各大廠商要想觸底反彈,首先得搞清楚消費者爲什麼不再買賬。

和“爲什麼年輕人不換手機”了一樣,許多消費者對於“爲什麼年輕人不換手錶/手環/耳機”這個問題的回答,也歸結到一個貴字。

以手錶爲例,最近兩年各大廠商不斷在功能上做加法、堆料,同時在營銷上下足心思內卷,確實帶起了一股產業升級風潮。但隨着上升的,就是售價。

根據前瞻產業研究院統計的數據,截止今年一季度,調研的67個品牌、360多款產品均價較2020年同期上漲了近12%。其中,目前市面上售價高於300元的兒童智能手錶就有近40款,卡絲拉狄、宏昊衛士和小天才的部分產品售價更是在千元以上,就連一直以高性價比聞名的小米都開始推出售價在400元以上的中高端產品。

除了總體銷量之外,各大品牌的佔有率變動,也能看出價格對出貨量的影響。

比如在TWS真無線藍牙耳機市場,向來走高端路線的蘋果就要面臨越來越大的競爭壓力。根據Strategy Analytics在9月份發佈的最新調研報告,2021-2023年,蘋果AirPods的市佔率將持續下滑,逐漸被小米、BOAT和EDIFIER等性價比更高的品牌蠶食其領地。

(圖片來自Strategy Analytics)

上文提到,手環是可穿戴設備中表現最糟糕的一類產品。之所以出現這種現象,也和價格的整體上行不無關係。

同樣來自HCR XMfactory的報告指出,消費者在購買手環、手錶的時候首先考慮的都是性能/功能,如身體檢測、運動檢測等。數據顯示,在有購買手環意願的消費者中,31.5%將各項監測功能的準確度視爲首先考慮因素,遠高於考慮性價比的19.2%。

在重功能、輕性價比的趨勢下,廠商不斷給手環堆料,推高價格乍一看相當合理。只不過,它們可能忽略了一件事:當手環和手錶的價格越來越接近,兩者在功能甚至外觀造型上卻有着天然的差距,消費者該選誰也就不難猜測了。

當然,從數據來看,除了手環之外,手錶、耳戴設備同樣全面退步,那就肯定不能全怪價格了——功能缺乏創新,會放大性價比的缺陷,兩者可以說是相互影響。

知名科技媒體雷科技(ID:leitech)總編黃仁梓向價值研究所(ID:jiazhiyanjiusuo)表示,當前的可穿戴設備市場已經飽和,功能如果沒有創新的話,出貨量肯定會持續受到影響。

“TWS耳機,自從降噪之後再無新鮮功能,腕上的穿戴設備很長時間都只能在‘健康’這個領域內卷,創新點的缺乏會讓消費者喪失換新、迭代興趣,進而影響到出貨量。”

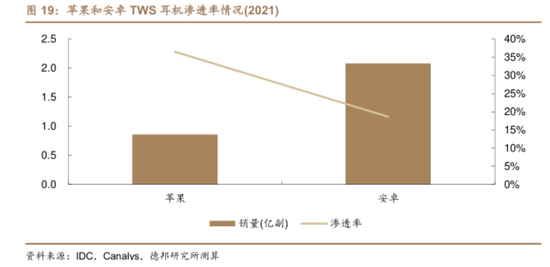

從歷史數據看,國內可穿戴設備的出貨量爆發始於2019年,距今已經接近4年時間。在此之前,手環、手錶的滲透率分別僅爲4.6%和3.1%,TWS耳機滲透率直到2020年還維持在3%以下的低位,還有大量潛在客戶等待開發,市場有巨大的增量空間。

可經過近幾年的爆發式增長,滲透率已顯著提高,消費者也不好糊弄了。根據IDC的數據,2021年iOS生態內的TWS耳機滲透率已經達到36.5%,安卓陣營也達到18.6%,前者較兩年前有接近十倍的增長。

(圖片來自德邦研究所)

經過前期的洗禮之後,TWS耳機、智能手環和手錶不再是“嚐嚐鮮”的新玩意兒,消費者已經變得非常挑剔。來到這個階段,缺乏創新性的產品顯然難以讓他們乖乖掏錢買單。

換句話說,廠商想要突破增長瓶頸,功能升級是必然選擇。

新技術、新產品和新生態,廠商拼命內卷求生

值得肯定的是,各大廠商對可穿戴設備市場還沒有失去信心。而信心的來源,很大一部分歸功於政策支持。

過去幾個月,科技部、教育部、工信部等部門先後發佈了多份文件,鼓勵科技硬件廠商探索可穿戴設備的新應用場景和新功能。其中,在7月份發佈的《關於加快場景創新以人工智能視屏應用促進經濟高質量發展的指導意見》中就直接寫道:養老領域應積極探索居家智能監測、智能可穿戴設備應用等場景。

政策的支持,對廠商來說是一顆定心丸。但說到底,它們還是要努力創新,才能打動越來越挑剔的消費者。

具體該從哪些方向進行創新和升級?價值研究所(ID:jiazhiyanjiusuo)認爲要點主要有以下幾個。

首先,在大多數品牌主打的健康監測領域,需要努力提高準確率,並增加監測範圍。

在月初的蘋果秋季發佈會上亮相的Apple Watch Ultra,就提高了心臟健康監測、運動監測的敏感性,同時增加了車禍監測功能。

官方資料顯示,Apple Watch Ultra將採用L1+L5雙頻GPS系統,提高定位能力之餘也可以通過左側按鈕支持用戶在不同的運動場景上切換功能,比如在長跑過程中提供更完整的身體指標信息展現。

至於備受關注的車禍監測功能,則是通過三軸傳感器和G指傳感器協同工作完成。資料顯示,這項監測功能可以感應最大256G的衝擊力,包括正面、側面、追尾和翻車等不同狀況。

其次,是開闢新的應用場景和產品類型——也就是尋找手環、手錶和耳戴設備這“老三樣”之外的新爆款。

谷歌在多年前搗鼓過一陣子,後來不了了之的智能眼鏡,如今重新成爲了大廠的寵兒。

聯想在9月1日全新發布的Yoga智能眼鏡,就號稱是面向C端消費者的“突破性”產品。和谷歌等初代玩家的淺嘗輒止不同,聯想智能眼鏡找到了自己的新賣點:顯示功能。把“顯示器戴到頭上”的Yoga智能眼鏡,就是最新代表作。

根據雷科技(ID:leitech)的測評,這款全新產品配備了兩塊來自京東方的Micro-OLED屏幕,採用的是目前主流的1920*1080全高清分辨率。高端面板的應用,加上自由光曲面透鏡等新技術,Yoga智能眼鏡以手機屏幕約十分之一的面積實現了同等水平的超高像素密度。

第三,打通生態連接,打造完整的智能生態鏈。

在這一點上,可穿戴設備和手機、智能家居等市場面臨的是同一個問題。

“在單一產品功能創新已經走入瓶頸的情況下,很多廠商都希望將單一串聯成整體,用生態的概念賦予產品附加價值”,黃仁梓對價值研究所(ID:jiazhiyanjiusuo)表示。蘋果、華爲、小米等廠商堅持多年的生態概念,已經在各個智能硬件領域全面普及。

但想打造生態鏈,並不容易——除了要實現硬件與硬件之間的融合之外,實現軟硬件互聯也是一個難點。只有不同硬件設備、軟件系統之間的壁壘被徹底打通,可穿戴設備的生態化建設才能算大功告成。

目前,蘋果是在生態化建設上做得最好的一家廠商。每一代Apple Watch功能更新時,蘋果也都會配備相應的軟件,幫助用戶全面使用該功能,比如心率監測、房顫預警等。安卓廠商的問題則在於,摸着蘋果過河的同時,似乎也失去了自己的創新能力。

在黃仁梓看來,如何實現從產品到生態的全面創新,是各大廠商今後需要思考的問題。

“未來的產品創新不能再侷限於單品創新,而應該是生態、整體體驗的創新,用全面佈局去帶動、盤活可穿戴這種品類的發展。”

消費者和業內人士的期盼已經傳遞到位了,至於廠商們能不能做到,唯有時間能給我們答案。

寫在最後

在日前舉行的“Win-Win華爲創新周”活動期間,華爲終端BG智能穿戴與運動健康產品線總裁張煒向媒體重點推介了引以爲傲的“七年五代”技術創新。

根據張煒的介紹,華爲自研的生命體徵監測技術在過去七年時間裏完成了五次更新迭代,目前已經具備了醫療級血壓監測能力和心電圖監測能力。數據顯示,光是在血壓測量領域,華爲目前就獲得了80多項專利。

“智能穿戴是大家非常看好的一種產品形態,我們需要構建出一條科技‘護城河’”,張煒如是說。和華爲一樣專攻技術難關的,還有蘋果、小米、三星、OPPO、vivo、榮耀等頭部廠商。在結束初期的價格戰之後,技術內捲成爲了可穿戴設備市場的新主旋律。

當然,正如前文所說,對於這種變革趨勢消費者是喜聞樂見的。也只有功能實現創新和升級,消費者纔會願意爲這些新產品買單。

每日話題

哪種可穿戴設備的前景更值得期待,手錶、手環還是耳機?還是別的新產品?

歡迎在評論區分享你的看法,所長每期會評選出3個高質量觀點,贈送(優/愛/騰)任一包月會員(注:精選留言≠中獎留言,所長會主動聯繫中獎者領獎)

——推薦閱讀——