寶立食品曲折增持“空刻意麪” 卻給出增速不斷下滑預測

經濟觀察網 記者 葉心冉 9月20日晚間,寶立食品(SH:603170)公告顯示,公司收到涉及收購少數股權的監管工作函。

事件起因系,9月19日,寶立食品發佈公告,擬以6375萬元收購控股子公司杭州廚房阿芬科技有限公司(以下簡稱“廚房阿芬”)少數股東持有的25%股權;同時,控股子公司廚房阿芬擬以3500 萬元收購控股孫公司杭州空刻網絡科技有限公司(以下簡稱“空刻網絡”)少數股東持有的 10%股權。

本次交易完成後,廚房阿芬將成爲寶立食品全資子公司,廚房阿芬對空刻網絡的直接持股比例也將從70%上升至80%。

廚房阿芬的交易方是王妙妙、姜章兩位自然人,空殼網絡的交易方是杭州熱浪品牌策劃有限公司。

空刻網絡主要銷售網紅意麪——空刻品牌意大利麪。據寶立食品出具的報告,2022年618期間,空刻意麪是天貓、抖音、京東三個平臺意麪類目第一名,同時是天貓、抖音方便速食類目第一名。審計報告顯示,2021年廚房阿芬收入達到將近5億元,其中空刻網絡的營收達到4.58億元,淨利潤2854萬元。

值得注意的是,本次收購併不涉及合併報表範圍的變更,爲何寶立食品仍要再度出手?

6375萬元以及3500萬元的作價,其溢價率均超過600%。根據公告,廚房阿芬的淨資產爲3460.38萬元,評估值達到2.55億元,空刻網絡的淨資產爲4857.39萬元,評估值達到3.51億元。

金樂函數分析師廖鶴凱指出,這兩筆收購均是溢價收購,看起來更多的是爲早期投入的財務投資者退出。增持這部分股份看起來對於上市公司的意義有限。從廚房阿芬和空刻網絡的資產負債和利潤情況看,本次溢價收購,如果後續這兩家公司業績沒有非常快速增長的話,預計會直接減少寶立食品公司當期的資產,增加部分營收,減少利潤。

2022年上半年,寶立食品實現營收9.11億元,實現歸母淨利潤9276.39萬元,經營性現金流淨額1.53億元。廖鶴凱表示,從寶立食品的半年報看,6375萬元收購款對於寶立食品顯然是重大事項。

寶立食品、廚房阿芬關係糾葛

寶立食品、廚房阿芬之間的關係並不簡單。

2021年3月,寶立食品從沈林濤手中收購廚房阿芬75%的股份,實現對廚房阿芬的控股,剩餘25%的股份分別由自然人王妙妙持股20%、姜章持有5%。

從招股書梳理來看,2018年,廚房阿芬初成立之時,沈淋濤持有其中95%的股權,一開始爲楊林代持;而後楊林將其中的20%轉讓給了杭州笨小孩電子商務有限公司(下簡稱“笨小孩公司”),再然後,楊林又將其中的5%股權轉讓給杭州熱浪品牌策劃有限公司(下簡稱“杭州熱浪”),主要系看中其在食品包裝工業設計上的能力。到2018年底,95%的股權分別由楊林持股70%、笨小孩公司持股20%、杭州熱浪持股5%。

2020年3月,笨小孩公司將其中15%的股權轉讓給沈偉鋒,沈偉鋒受沈淋濤委託受讓股權。2021年2月,沈偉鋒再受沈淋濤委託,將受讓到的廚房阿芬10%的股權轉讓給王妙妙,作爲對廚房阿芬管理層的股權激勵。也同樣是在2021年2月,楊林和沈偉鋒代持的共計75%的股權進行了代持還原,沈淋濤擁有75%股權。

公告中並未透露,王妙妙另外10%的持股是否是從笨小孩、杭州熱浪手中收購而來,但可以確定的是,笨小孩、杭州熱浪已不在股東之列,王妙妙的持股總計20%。根據國家企業信用信息公示系統信息,廚房阿芬的法人曾在2021年2月變更爲王妙妙,在2022年4月又變更爲了何宏武。

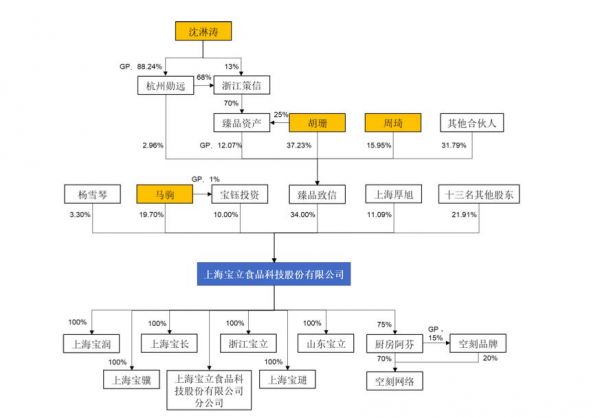

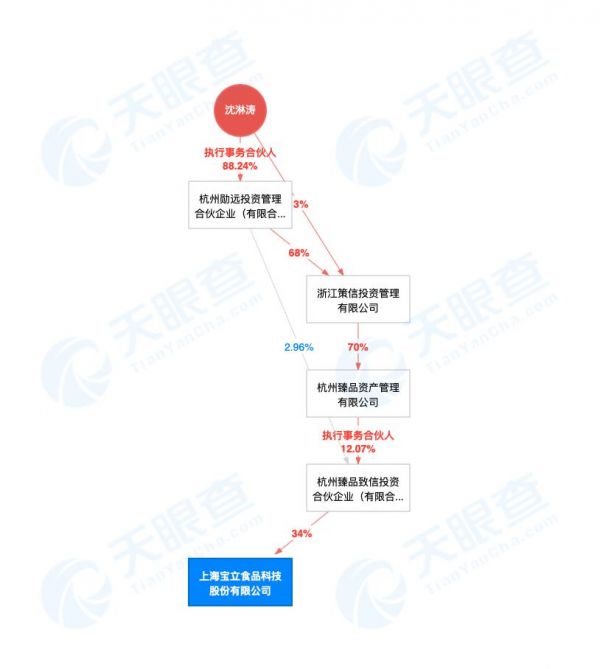

值得注意的是,上述一系列操作中的關鍵人物沈淋濤同時又是寶立食品的實際控制人之一。馬駒、胡珊、周琦、沈淋濤是寶立食品的共同實際控制人,合計控制公司 67%的股份表決權。再進一步,通過天眼查的股權穿透圖,寶立食品的疑似實際控制人是沈淋濤。

(來自公司招股書)

(來自天眼查截圖)

招股書披露,沈淋濤2015年1月至今,擔任浙江策信投資管理有限公司董事長兼總經理,2017 年12月至今,歷任寶立食品董事和副董事長。

由此,不難發現,寶立食品收購廚房阿芬股權,上述兩家公司均與沈淋濤存在聯繫。

依靠空刻網絡拉動

寶立食品的主要產品包括複合調味料、輕烹解決方案和飲品甜點配料等,客戶包括肯德基、必勝客、麥當勞、德克士、漢堡王、達美樂等。寶立食品於2007年進入百勝直接供應商體系, 2014 年成爲百勝五大調味料供應商之一。

2022年上半年,公司實現營收9.11億元,同比增長26.97%;實現歸母淨利潤9276.39萬元,同比減少3.86%。實際上,寶立食品上半年的營收增長主要靠2021年4月部分收入囊中的面向C端的空刻意麪所拉動。

空刻意麪的運營公司是空刻網絡,成立於2020年3月,是廚房阿芬的控股子公司。

從公司招股書中的披露,2022 年一季度,剔除廚房阿芬的營收,公司營收爲 3.18億元,較 2021 年同期下降 1.13%。再看二季度,去年佔據半壁江山的複合調味料營收由2.23億元下降至今年的1.81億元,而輕烹解決方案這一類目營收由1.36億元增長至今年的2.78億元。

不過,廚房阿芬的並表,也爲公司帶來了銷售費用的大幅上漲。今年上半年,公司銷售費用達1.42億元,同比增長191.40%。公司指出,主要系自2021年4月開始將廚房阿芬納入合併範圍,故上年度銷售費用同期數據僅包含廚房阿芬二季度數據;另外廚房阿芬及其控股子公司空刻網絡主要從事面向終端消費市場的業務,銷售推廣費用較大,其納入合併範圍和銷售規模擴大帶動公司銷售費用產生較大增長。

面臨增長困境

此次公司增持廚房阿芬,但奇怪的是,公司似乎未對空刻網絡的未來增長抱有太大期望。

在寶立食品發佈的公告中能夠發現,公司對於空刻網絡的預期是增速不斷下滑。2021年,空刻網絡營收實現134.97%的增長,而在預測中,2022年的增速下降爲60.82%,到2026年的增速預測是1%。此外,公司預測,2022年空刻網絡的淨利潤率下滑,並且預估接下來其淨利率均無法回到2020年、2021年的水平。

(截圖來自寶立食品公告)

對此,記者致電寶立食品方面詢問爲何給出增速下滑預測,證券部相關人士表示,公告中的評估報告有做出說明。

從評估報告總結來看,公司的預測依據主要在於,空刻意麪銷售主要在線上,而線上大盤放緩,以致客戶羣增量將逐步減少;此外疫情原因,使得速食食品近兩年加速增長,激增的情況也將逐漸趨於平緩。

公司在報告中表示,經過近三年的市場培育和發展,消費者對速食意麪的消費習慣更爲成熟,空刻意麪已經積累了一大批覆購客戶。基於市場容量和目標人羣數量的判斷進行預測,同時考慮輕烹食品行業發展速率,預計未來年度活躍用戶數量相較前一年增幅有所下降。

空刻意麪面世不過兩到三年時間,且迅速成爲互聯網意麪品牌爆款。但其重度依賴線上,在預估報告中,公司預計空刻網絡2022年會產生2.82億元的銷售費用,其中引流宣傳費用要達到1.84億元。這樣的模式使得公司的淨利率表現並不突出,2021年,空刻網絡實現營收 4.58 億元,淨利潤 0.29 億元,淨利潤率爲 6.23%。

國海證券的研報指出,由於目前互聯網電商平臺流量成本越來越高,空刻意麪產品本身的淨利潤率低於公司整體公司淨利潤率水平。未來要做大收入體量還需要開拓線下銷售網絡。

對於未來公司的發展方向,上述證券部人士指出,目前是在着力攻克輕烹解決方案這方面的產品,上述收購也是管理層的規劃。當前定下了初步收購協議,還未正式簽署,後續有變動會及時披露。

今年,資本市場出現了食品原料供應商的上市潮,這讓投資者們悄然發現,C端品牌方跑馬圈地式的白熱化競爭,喂大了一批上游原料公司。寶立食品也在這一浪潮中實現上市,今年7月,寶立食品成功登陸資本市場,這一面向B端的公司早在2021年就藉由收購廚房阿芬,開啓“B+C”雙線運作,市場解讀爲第二條增長曲線的開啓。不過,公司又預計空刻網絡未來增長空間將逐步收窄,不知接下來公司是否會繼續尋找第三曲線,還是隻是一場資本的棋局?