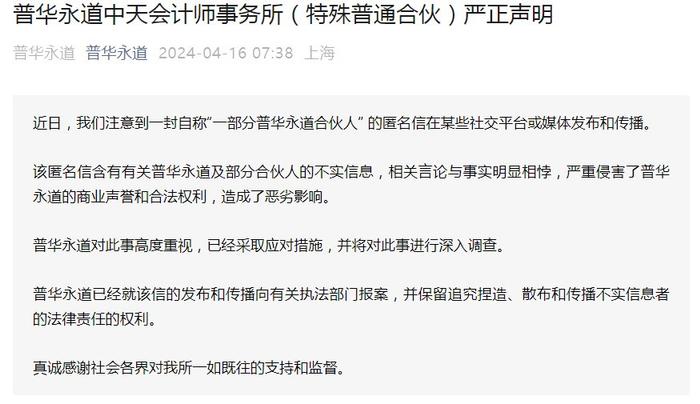

普华永道:需关注银行资产质量风险滞后性,银行资本补充需求强烈

9月23日,国际四大会计师事务所之一的普华永道发布2022年半年度中国银行业回顾与展望显示,2022年上半年,受到国内疫情冲击和国际环境深刻复杂演变等超预期因素影响,经济下行压力加大。银行业总体平稳,利润增速放缓,总资产加速增长,资产质量整体保持稳健但出现两极分化。

普华永道报告指出,银行业正面临增长、盈利、资产质量等当期或潜在压力。压力既来自于外部环境的变化,也来自于自身发展战略与经营模式的演变,以及不断更新的客户需求。“随着实体经济面临的挑战增加,银行业经营环境也面临较大的复杂性和不确定性,但也存在积极发展因素。银行应主动采取措施,做好逆周期调节,增强抵御风险的韧性,持续推进改革和战略转型,助力经济企稳复苏。”普华永道中国金融业主管合伙人张立钧说。

部分房企财务承压,仍需关注银行资产质量风险暴露滞后性

普华永道以59家上市银行为样本分析2022年上半年中国银行业。从经营表现来看,今年上半年,银行业利润增速略有放缓,盈利能力指标缓慢下行,净利差、净息差持续收窄。

2022年上半年,我国59家上市银行的整体净利润同比增长6.28%至1.09万亿元,拨备前利润同比增长2.06%,较2021年同期略有放缓。大型商业银行营收稳定;股份制商业银行与城农商行利息收入增速放缓,投资收益支持利润增长。

对于银行业上半年的经营和盈利情况,普华永道中国内地金融业合伙人胡亮表示:“上半年,上市银行的盈利指标总体呈现缓慢下行的态势。银行业总体息差的压缩使得各上市银行依靠资产规模带来的创收效率不及以往。大型商业银行与股份制商业银行在盈利能力指标上走势总体趋同,城农商行依靠比股份制商业银行更低的息差降幅及投资收益的增长,在平均总资产收益率上表现的更为稳定。”

资产质量方面,截至2022年6月末,59家上市银行的贷款质量指标整体保持稳健,不良率从2021年末微降0.01百分点至1.36%,关注类贷款率降0.03百分点至1.84%,逾期率微升0.01百分点至1.42%。

其中,大型商业银行不良率和逾期率2021年末基本持平;股份制商业银行不良率较上年末微降0.02个百分点至1.33%,逾期率为1.78%且高于不良率;城农商行整体不良率较上年末下降0.01个百分点,但逾期率上升0.20个百分点,新增不良压力较大。

根据普华永道报告,上市城农商行中逾期率分化显著,一些区域性银行逾期率上升;此外,2022年上半年,部分房企运营及财务状况承压,流动性风险显现,在公开市场出现债务违约或负面舆情。银行未来仍需关注资产质量风险暴露滞后性。

如何看待近期多家上市银行存款利率下调?

从负债来看,截至今年6月末,上市银行的负债总额为236.60万亿元,较2021年末增加8.43%,负债规模呈现持续增长态势。就负债结构而言,客户存款仍是负债的主要来源。股份制商业银行和城农商行客户存款占比持续上升,同业负债和应付债券占比均有所下降。

近期,国有六大行(工行、农行、中行、建行、交通银行和邮储银行)和招商银行等集体下调人民币存款挂牌利率引起市场关注。普华永道合伙人对于近期几家银行存款利率下调给予解读。

胡亮认为,国有大行和部分股份行存款利率下调是央行利率市场化的推进表现,有助于降低银行存款成本,为银行息差稳定提供一个空间,也有助于企业融资成本的降低。与此同时,存款利率下调,会进一步激发投资者的资产管理和理财服务需求。对于在财富管理方面准备充分的银行来说,利率市场化不仅能够稳住息差甚至能够扩大息差,也能更好的发展财富管理业务。在这个过程中,对银行的风险管理也提出了更高的要求。

张立钧补充表示,当存款利率低于通胀利率时,钱会更多的花在消费上,有利于刺激消费,推动经济发展。

资本充足率普遍下行,银行资本补充需求强烈

资本管理方面,普华永道报告指出,截至2022年6月末,上市银行的核心一级资本充足率整体呈下降趋势。银行业利润增速放缓,内源资本补充能力有限,上市银行的核心一级资本充足率均有不同程度的下降。个别股份制商业银行和城市商业银行的核心一级资本充足率逼近监管要求。在资本补充难度加大等因素影响下,上市银行仍面临着资本充足率下滑所带来的压力,资本管理需进一步加强。

资本补充工具上,今年上半年,各上市银行通过发行永续债、可转债和二级资本债等方式,共募集资本5100亿元,较2021年上半年4345亿元增长17%,其中大型商业银行募资占比86%。

随着《商业银行资本管理办法(试行)》的出台时间逐渐临近,普华永道建议,各上市银行都面临着资本管理上新的挑战,要抓住“新巴塞尔协议III”实施的机遇,积极提高自身的资本和风险管理能力、提升运营效率、加快数字化转型脚步,将外部监管要求转化为内生动力,更加高效地利用资本。

普华永道中国内地金融业合伙人马颖旎认为,随着全球经济增长不确定性增加,滞涨压力持续,发达经济体货币政策进一步收紧,国内货币政策放松对银行净息差造成了压力,银行盈利能力也面临考验。预期银行业将继续加大信贷投放力度,重点领域包括基础设施建设、先进制造业、科技创新、小微普惠等,同时促进绿色金融较快发展,并持续推进银行业数字化转型。