蜜雪冰城賣的不是茶,是加盟費和供應鏈

來源:財經十一人

蜜雪冰城招股書顯示,其九成以上收入來自加盟商

蜜雪冰城7代店形象。圖片來源:蜜雪冰城官網

文 | 辛曉彤

繼奈雪的茶登陸港股之後,又一家新茶飲品牌準備上市。根據證監會官網9月22日信息,蜜雪冰城股份有限公司披露招股書,擬登陸深交所主板。

本次擬公開發行4001萬股,計劃募集資金約64.96億元,如能成功,蜜雪冰城將成爲A股新茶飲第一股。

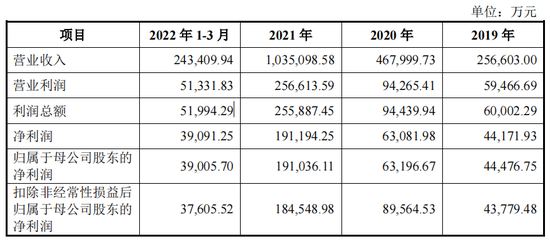

招股書顯示,公司2020年、2021年營業收入分別是46.80億元和103.51億元,扣非歸母淨利潤爲8.96億元和18.45億元。截至2022年3月末,蜜雪冰城共有門店數量22276家,包括旗下咖啡連鎖品牌“幸運咖”和冰激凌連鎖品牌“極拉圖”。

數據來源:蜜雪冰城招股書

與2021年登陸港股的“前輩”奈雪的茶相比,蜜雪冰城的營收規模更大,且實現了盈利。根據奈雪的茶的招股書,其2018年、2019年和2020年(截至9月30日)營收分別是10.9億元、25億元和21.1億元,虧損6900萬、3900萬和2700萬。

9成以上收入來自加盟商

當人們還在詢問3塊錢的冰激凌能有多少利潤時,蜜雪冰城告訴你,公司不靠這個賺錢。

招股書揭露了蜜雪冰城的盈利模式——單店加盟,門店自負盈虧,公司不分成,主要以收取費用爲主。前端收取食材、包裝材料、設備設施等,後端收取加盟費、管理費、培訓費等。“兩頭喫”,這是餐飲連鎖領域非常常見的模式。

根據招股書信息,期內公司對加盟商的銷售收入比例在95%上下浮動。

在蜜雪冰城的兩萬多家門店中,直營門店只有47家,二者比例約爲473:1。由於蜜雪冰城加盟商數量衆多,前五大加盟商營業收入僅佔1.71%。

拆分一下蜜雪冰城的盈利模式。首先看前端,從招股書披露的信息來看,食材是蜜雪冰城最主要的收入來源,收入佔比穩定在70%左右,2021年銷售金額爲72.3億元,其次是包裝材料(17.78億)和設備設施(6.9億元)。

食材也是盈利空間最大的。從公司採購來看,食材的採購金額(包括生產性採購和貿易性採購)爲51.52億,採購額銷售額比率爲1:1.4。包裝材料和設備設施分別爲1:1.28和1:1.16。

食材價格的波動也造成蜜雪冰城毛利率持續走低。從招股書披露的信息,蜜雪冰城2020年-2022年(截至3月)的毛利率分別爲36.67%、33.98%和32.99%。公司表示主要原因在於果葡糖漿、全脂奶粉、檸檬等原料端市場價格上漲。另外限塑令的實施,使採購成本較高的紙吸管、可降解吸管佔比上升。

成本是蜜雪冰城的“優勢”。2012年,蜜雪冰城開始自建工廠,加工原材料,基本實現現制飲品、現製冰淇淋核心食材的自主生產,提升了對上游供應商的議價權。如今在河南溫縣有蜜雪冰城最大的產業園,集食品加工、倉儲和培訓基地爲一體。產業園初具工業旅遊的特色,工廠基本實現全自動化生產。

產業園在蜜雪冰城全資子公司大咖食品名下。對方表示,未來將拓展供應範圍,不會僅服務蜜雪冰城一家。由於奈雪的茶的供貨商紛紛上市或正在衝刺上市,資本對供應鏈企業有所青睞,大咖食品也不排除單獨IPO的可能。

除了在原料端降本,蜜雪冰城解決的第二個問題是物流。“2014年左右物流成本很高,一車貨發過去可能一半都是物流費。”品牌總監白砥介紹到,當時公司大約有1000家門店,大多圍繞河南省。

也是從那一年開始,蜜雪冰城開始在全國建立倉儲物流基地,城區設“前置倉”模式,“從門店下單到拿貨不超過24小時。”倉儲工作人員介紹。

在蜜雪冰城的河南總部,掛着公司的倉儲圖譜。攝影:辛曉彤

再來看後端,門店加盟。根據招股書顯示,蜜雪冰城的加盟費用按城市級別劃分,分別是省會城市11000元/年,地級市9000元/年,縣級市7000/年,3年起籤。管理費每年4800/元,培訓費則爲2000元/年。同時加盟商還要提交保證金,屆滿時若無違約行爲會返還,蜜雪冰城的保證金爲20000元。

除此之外,據河南的當地一位前加盟商介紹,門店開設所需要的設備8萬元、首批原材料6萬元、裝修預算8萬元、再加上房租8萬-10萬元每年。“門店需要按照公司要求裝修,設備必須買公司的,培訓和管理費用每年都要交。”

“設備定時要更換,門店過了兩三年就要裝修,這些都要加盟商自己掏錢。”該經銷商補充道。從蜜雪冰城官網可以得知,門店形象已經發展到第七代。

蜜雪冰城的模式註定了它加盟商越多越賺錢。在鄭州金水區公司總部,發展和接待加盟商是公司很看重的環節,照片牆掛滿了不同加盟商取得經營許可的照片。2020年和2021年,公司分別淨增加5000多家和7000多家門店。已經有經銷商抱怨店鋪過密,流量相互拉扯。

現金流充裕

從負債表上可以看出,期末,公司流動負債(企業在一年內需要償還的債務)爲15.67億元,佔負債總額的95%。這裏面最大一筆是應付賬款,6億元。報告顯示,公司對加盟商採用“先款後貨”的方式,話語權很大,相比之下,2021年的應收賬款只有350萬左右。

不過倒也不必爲償債擔心。從招股書來看,期末公司擁有流動資產51.1億元,最大一筆流動資產來自貨幣資金,30.67億元,佔流動資產的一半還多。流動比率(流動資產/流動負債)3.26倍,處於正常偏高的水平,流動資產運營效率不高,但也可能是疫情防風險的原因。

流動資產中第二項需要注意的數據是存貨,截至期末,蜜雪冰城存貨爲14.16億,佔流動資產的27.71%。2021年公司存貨猛漲204%,2022年一季度又漲了13%。公司給出的解釋是,生產模式爲“以銷定產”,存貨規模的增長主要系經營規模快速增加所致。

但在餐飲行業,存貨過大有時也會指向安全問題。2022年,蜜雪冰城捲入多次食品安全事件,有的涉及產品過期。當然這些或許是加盟商個人問題,但蜜雪冰城也肩負監管職責。

從招股書來看,公司最大的股東是創始人張紅超和張紅甫兩兄弟,兩人分別持股42.78%。現年46歲的張紅超主管供應鏈,38歲的張紅甫負責品牌和營銷。第三大股東是美團龍珠資本和高瓴資本,2021年兩家機構領投了蜜雪冰城20億元的融資,分別佔股4%。

公司的經營性現金流亮眼,期內分別取得5.22億、11.3億、16.9億和2.1億元。但在投資方面,其2019-2021年表現均爲虧損,其中2021年投資虧損的現金流淨額爲18億。截至期末,公司擁有現金及等價物30.5億元。

奈雪的茶上市當天就跌破發行價,此後股價也是震盪走低。蜜雪冰城上市後的表現仍有待觀察。

作者爲《財經》記者