北京收金500億、上海首日攬金681億 全國今年第三輪集中供地“以穩爲主”

21世紀經濟報道記者孔海麗 北京報道

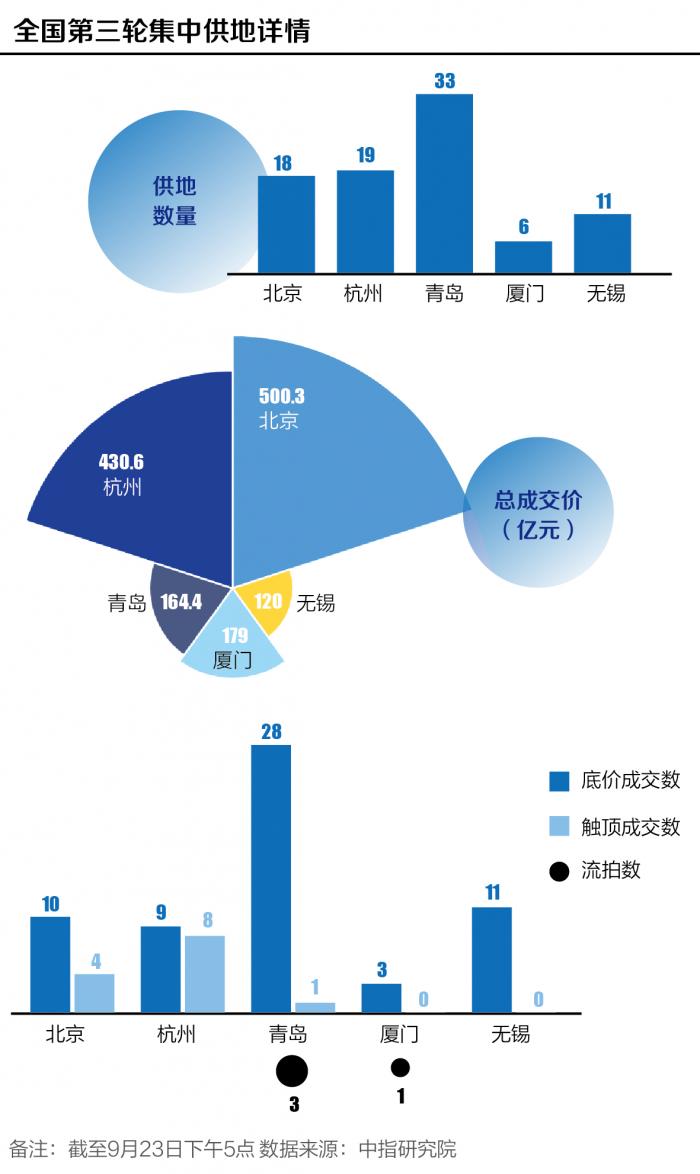

隨着北京今年第三輪集中土拍以“500億元、4宗觸頂、0流拍”的結果平穩收官,全國主要城市已有北京、杭州、青島、廈門、無錫與合肥完成了第三輪集中供地,上海爲期3日的第三輪土拍,9月23日也實現了23宗地(不包含“城中村”改造項目地塊)攬金681億元的成績。

行至9月下旬,今年集中供地市場的表現也與樓市走勢息息相關,在一系列“穩樓市”政策的接續發力下,逐步顯露出些許成效,整體來看,土拍市場表現平穩,流拍數量進一步減少。

杭州、北京積極的變化更在於,有多宗地塊出現了熱鬧的競拍場景,最終達成觸頂成交的地塊數分別爲8宗和4宗,杭州土拍更是被認爲“走出了獨立行情”。

與此同時,銷售情況未明顯轉暖的當下,土地市場依然由央企、國企、地方平臺企業擔綱主角,不過,杭州有超半數地塊由民營房企競得,這爲市場帶來了一絲希望,也給其他城市帶去一些信心。

迴歸本質來看,接受21世紀經濟報道記者採訪的業內人士認爲,土拍表現依然是圍繞生意邏輯展開。“那些去化流速有保障、利潤空間合理的地塊,保持住韌性並不意外。”

釋放橄欖枝

9月23日,北京第三批集中土拍落下帷幕,共計18宗涉宅用地攬金500億元,其中10宗已在9月22日底價成交,絕大多數由央企、國企和地方平臺企業收入麾下,而今日的8宗地塊,共計吸引了40家房企及聯合體報名。

與前兩次集中供地相比,北京第三批次土拍充分體現了一個“穩”字,預申請機制使得所推出地塊全部有意向買家,部分較爲優質的地塊也重現了熱鬧氣氛。

中指研究院土地事業部負責人張凱認爲,從成交結果看,北京土拍市場回溫跡象明顯。“央企、國企融資成本較低,對競現房銷售面積的土拍規則適應性更強,同時得益於此前部分項目去化達到預期,央企、國企率先積極展開拿地。”他說。

但不同地塊之間的分化,在所有城市上演,北京也不例外。

10宗底價成交的地塊均不屬於城六區,分別位於石景山區、大興區、房山區、密雲區、經開區、通州區和順義區。地塊的歸屬方也不乏出現生面孔,密雲經開、密雲城投、亦莊博潤置業、亦莊久築工程、通投、天竺房地產、衆智房地產等一衆主體均爲地方平臺企業。

“地方平臺企業在土拍中的兜底作用不可忽視,但這些地塊也預留了合理的利潤空間。”一位不願具名的地產行業分析師告訴21世紀經濟報道記者。

對比之下,那些業態明晰、配套較好、房地價差也比較大的地塊,則受到了企業的歡迎和追逐。

位於海淀區的3宗地塊,熱度明顯較高,尤其是永豐0013和0015地塊,全部達到了地塊最高限價,前者更是在現房銷售面積的競拍中也觸頂,競拍時長達到1小時20分鐘,最後的角逐屬於中海和海開兩家深耕該區域的房企。

最終兩宗地分別以“15%溢價+3.6萬平方米現房銷售面積+搖號”和“15%溢價率+4000平方米現房銷售面積”的代價被中海競得。

合碩機構首席分析師郭毅認爲,中海原本在海淀永豐地塊就有中海匯德里項目,同區域內新摘兩宗地,即便未來同期上市,也不會面臨貼身肉搏的問題。

分析北京本輪集中供地的熱門地塊,值得注意的是,供地部門爲這些優質地塊預留了更充分的房地價差空間。

針對這個現象,郭毅向21世紀經濟報道記者分析表示,去年以來北京的供地總量有明顯攀升,連續兩年超預期的土地市場供應促使新房市場的壓力相對較大,供地部門在本次集中供地中適當調低了樓面地價,讓樓面價和銷售指導價的價差相對充足,“實際上也是給了企業更多調動市場的靈活度。”

這種靈活度體現在,針對不同地塊的屬性、不同產品的定位,採取不同的營銷策略。如果是剛需項目,則可以適當調低價格預期,滿足剛需人羣對“低總價、高性價比”的追求;如果是改善或高端項目,開發商也可以有更多空間在產品配置和社區品質上加大投入。

“房地價差的加大,並不僅僅是爲了給開發商更多利潤空間,而是希望開發商能有更多的營銷工具爲市場提供更多好產品,避免產品同質化和樓盤品質降低的問題。”郭毅進一步強調說。

迴歸生意邏輯

房企在杭州土拍中的熱情相對較高,最終超半數地塊由本土民營房企競得,除了綠城和濱江兩大本土品牌房企表現活躍,坤和、中豪、聖奧、傑立、興耀、金成、藍城等本土中小企業也均有現身。

合肥土拍中,民營房企萬科、龍湖不止出現在多宗地塊的參拍名單中,最後也都收穫了一宗地塊。

北京和廈門的拿地企業則與今年前兩輪集中供地一脈相承,依然以央企、國企、地方平臺企業及混合所有制企業爲主,“頭部企業結合地方平臺企業”聯合體報名的形式也比較常見。

但所有類型企業對於土地的判斷邏輯都是一致的,基本準則需要包含去化流速和合理的利潤空間。

杭州第三輪土拍中,兩大本土品牌房企不約而同選擇了週轉率較高的地塊。

在今年前兩輪土拍中豪擲超過400億拿地的濱江,再次56億元拿下江灣新城兩幅宅地,這一板塊市場承接力較大,且目前暫無新房在售;而綠城的拿地策略與該公司董事會主席張亞東所言希望進入三個前十(銷售排名前十、自投部分排名前十和權益部分前十)相吻合。

杭州業內人士丁建剛告訴21世紀經濟報道記者:“第三輪集中供地中,開發商對流速確定的地塊有非常高的熱情,而市場流速不確定,或者業態複雜、非住宅比例較高的地塊,他們出手就比較剋制”。

北京本輪土拍同樣也演繹了這種規律。那些區域相對優質、去化流速較高或房地價差較大的地塊收穫了熱鬧的競拍,而流速不確定或配建複雜的地塊,房企就相對謹慎許多。

北京海淀區永豐三宗地中,0019地塊雖然緊挨着前述兩宗熱門地塊,但由於配套的多功能用地需要自持,最終參與競拍的企業只有兩家開發商。

反觀永豐0013地塊,容積率僅有1.5,銷售指導價比附近在售新房的8.2萬元提高了3000元,該地塊的銷售指導價定爲8.5萬元,且全部爲純粹的住宅用地,有條件開發成改善甚至高端產品,是標準的“優質地塊”。

從溢價率來看,其實難言整體土地市場回暖。或許與本輪土拍的地塊無法在年內實現銷售相關,杭州第三批次土拍整體溢價率5%,今年前兩輪集中供地的整體溢價率分別爲6.57%、4.6%;上海成交的23宗地中,有19幅地塊以底價成交。

北京一家規模型房企相關負責人認爲,在強力的“保交付”措施下,市場的擔憂情緒有望緩解,預期也將逐步恢復,屆時的土拍市場,有望逐步迴歸。