黑色星期五,歐美股市慘遭拋售,美指一直獨秀

週五(9月24日)歐洲股市觸及近兩年最低,令人沮喪的歐元區數據表明經濟下滑,增加了對歐洲央行採取鷹派舉措的擔憂。歐元和英鎊兌美元分別暴跌至20年和37年新低。美國華爾街主要股指大幅收低,緊張的投資者繼續調整倉位,以反映對美聯儲抑制通脹的鷹派利率政策將使美國經濟陷入衰退的擔憂。隨着市場加劇對全球經濟衰退的擔憂,美油期貨暴跌5.7%至八個月低點。受美元和國債收益率大幅反彈的影響,金價下跌超過1.5%至2020年4月以來的最低點。

歐洲股市:衰退擔憂加劇,觸及近兩年最低

早前英國財政大臣誇滕宣佈了一系列旨在促進增長的減稅計劃和措施。英國富時100指數收低2%,英鎊急挫3%限制了股市跌幅。泛歐STOXX 600指數下跌2.3%,周線跌幅達到4.4%,爲6月中旬以來最糟糕周度表現。一項調查顯示,隨着消費者在生活成本危機中控制支出,本月整個歐元區商業活動的下滑加深,經濟可能進入衰退期。

德國DAX指數下跌2.0%,觸及2020年11月以來最低。法國CAC-40指數收挫2.28%。ODDO BHF經濟學家表示:“鑑於下行風險和高度不確定性,一切都在朝着未來幾季歐元區經濟活動萎縮的方向發展,”他們補充稱,到第三季,德國可能已經處於衰退狀態。

所有主要板塊均收低。銀行股下跌3.6%,其中瑞士信貸大跌12.4%,創紀錄低位。兩位熟悉情況的人士表示,瑞士信貸最近幾周開始與投資者討論增資,這是瑞信約七年內第四次向股東尋求增資,目前瑞信正試圖對旗下投資銀行進行大幅改革。

美國股市:投資者對加息和經濟衰退憂心忡忡,大幅收低

道瓊斯工業指數勉力避免了較1月4日創下的紀錄收盤高位36,799.64點低20%以上的局面,這意味着根據一個廣泛使用的定義,該藍籌股指數尚未處於熊市。標普500指數和納斯達克指數已經處於熊市。本週,納斯達克指數下跌5.03%,連續第二次周線跌幅超過5%,標普500指數下跌4.77%,道瓊斯工業指數下跌4%。

在過去兩年大幅上漲後,華爾街在2022年因對一系列問題的擔憂而大受打擊,包括烏克蘭衝突、歐洲能源危機、中國新冠疫情反撲,以及全球金融狀況收緊。本週,包括美國、英國、瑞典、瑞士和挪威在內的多家央行均宣佈加息,以對抗通脹。不過美聯儲發出的信號讓市場措手不及,聯儲預計美國的高利率將持續到2023年。

TradeStation Group市場情報副總裁David Russell表示:“曾有一些樂觀主義者說,通脹可能會受控,但美聯儲實際上告訴他們坐下吧,閉嘴吧。美聯儲正試圖撕掉創可貼,試圖在就業市場仍然強勁的時候遏制住通脹。”

正值市場季節性疲軟期,少數企業的糟糕前景讓擔憂加劇。在上週撤回其盈利預測後,聯邦快遞(FedEx Corp)週四概述了高達27億美元的成本削減計劃,此前需求下降打擊了第一季利潤。聯邦快遞下跌3.4%,創2020年6月30日以來最低收盤水平。

路孚特數據顯示,標普500指數成分股企業第三季盈利增長預計爲4.6%,上週的預測爲5%。高盛將標普500指數2022年年底的目標水平下調約16%,至3600點,因美聯儲幾乎沒有顯示出從其激進的加息立場上退縮的跡象。標普500指數11個主要板塊全部下跌,其中能源股領跌,跌幅達6.8%。油氣相關股驟降,因對經濟衰退環境下的需求擔憂和強勢美元導致原油價格暴跌。油田服務商受到的打擊尤其嚴重,Helmerich and Payne Inc急跌11.2%,斯倫貝謝下跌8.4%。哈里伯頓公司下跌8.7%,創1月3日以來最低收盤價。對利率敏感的科技股和成長股走低,Alphabet Inc、蘋果、亞馬遜、微軟和特斯拉跌幅介乎1.3%-4.6%之間。

被稱爲華爾街恐懼指標的芝加哥期權交易所波動率指數升至三個月高點29.92。

全球匯市:經濟數據疲軟和英國預算困境,歐元和英鎊跌至20年和37年新低

歐元和英鎊兌美元分別暴跌至20年和37年新低,此前調查顯示整個歐元區和英國的商業活動下滑速度加快,經濟可能進入衰退期。同樣對英鎊構成壓力的是,英國新任財政大臣誇滕(Kwasi Kwarteng)宣佈減稅以及家庭和企業支持措施,政府債務辦公室制定了本財政年度增發720億英鎊(797.4億美元)以資助刺激措施的計劃。

(英鎊日線圖)

英鎊兌美元觸及1.0840美元的37年新低,創下兩年來的最大周跌幅。英鎊兌美元是當天最大跌幅最大的貨幣,下跌3.4%,報1.0874美元,這也是兩年來最大的單日百分比跌幅。德意志銀行外匯研究全球主管George Saravelos在一份研究報告中寫道:“市場正在發出非常強烈的信號,它不再願意以當前的英國實際收益率和匯率爲英國的對外赤字狀況提供資金。對正在發生的事情所需要的政策反應是明確的:英國央行早至下週進行一次大規模的常規會議間的加息,以重新獲得市場的信任。而且,需要發出一個強烈的信號,即它願意‘不惜一切代價’使通脹率迅速下降,實際收益率進入正值”。

與英鎊走勢一致,歐元下跌1.5%至0.9689美元,此前曾創下2002年10月以來的最低水平0.9669美元。觸發下跌的部分原因是,被視爲衡量整體經濟健康狀況良好指標的標普全球歐元區綜合採購經理人指數(PMI)在9月份進一步下降。

德國商業活動的低迷程度加深,因爲較高的能源成本打擊了這個歐洲最大的經濟體,而且企業的新業務也有所下降。歐元創下了2020年3月以來最差的周度表現。

日元下跌0.6%,報143.30日圓,但在日本當局週四自1998年以來首次入市干預以支持日元后,日元錄得0.3%的周漲幅,爲一個多月來首次錄得周線漲幅。週四,日本政府出手阻貶日元,進行了自1998年以來的首次入市支撐日元的消息,拉抬日元反彈超過1%。

衡量美元兌包括歐元、英鎊和日圓在內的一籃子貨幣的美元指數飆升至113.23,是2002年5月以來的最高值,並超過了本週早些時候創下的20年高點。尾盤上漲1.6%,報112.96,創下了自2020年3月以來最大單週百分比漲幅。Monex USA駐華盛頓的交易主管Juan Perez說:”美元確實是一個不同於近幾十年來任何時候的安全避風港,因爲戰爭及其影響並沒有影響到美國國內的目標“。

國際油市:因美元走強和經濟衰退憂慮,油價暴跌至八個月低點

(美油小時圖)

因美元創下20多年來新高,且人們擔心利率上升將使主要經濟體陷入衰退,從而削減對石油的需求。油價暴跌約5%,至八個月低點。

布倫特原油期貨下跌4.31美元,或4.8%,報收於每桶86.15美元,本週下跌約6%。美國原油下跌4.75美元,或5.7%,報收於78.74美元,本週下跌約7%。兩大指標合約連續第四周下跌,這是自去年12月以來首次出現的情況。兩者都處於技術性超賣區域,美國原油有望創下1月10日以來的最低結算價,布倫特勢將創下1月14日以來的最低價。美國汽油和柴油期貨的跌幅也超過了5%。

數據和分析公司OANDA的高級市場分析師Edward Moya表示,鑑於各國央行承諾抗擊通脹的步調一致,全球經濟增長擔憂進入恐慌模式,因此石油下挫。看來各國央行準備繼續激進加息,這將削弱經濟活動和短期原油需求前景。

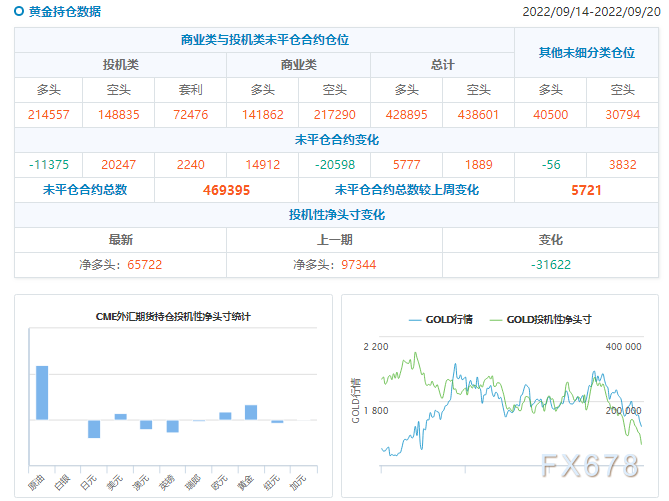

貴金屬:因美元延續漲勢和美債收益率堅挺,金價跌至兩年半低點

受美元和國債收益率大幅反彈的影響,金價週五下跌超過1.5%,至2020年4月以來的最低點。金價本週迄今已下跌約1.8%,將連續第二週下跌。

OANDA的高級分析師Edward Moya說:“我們在這裏看到了美元節節攀升,這將使黃金在短期內保持脆弱。經濟顯然正朝着衰退的方向發展。硬着陸的風險提高了,這一直在繼續推動資金流入美元,這對黃金來說是個壞消息。”

美元觸及20年高點,抑制了對以美元計價的黃金的需求,而指標10年期美債收益率跳升至2010年4月以來的最高點。 其他貴金屬也大幅下跌,並錄得周線跌幅。現貨白銀大跌4.1%至每盎司18.84美元,而鉑金重挫4.8%至857.46美元。鈀金下跌4.8%至2,065.29美元。