罕見!4300億!美國股票基金連續十週淨流出

轉自:中國基金報

見習記者 周倬睿

北京時間週四,美聯儲如期加息75個基點。

美聯儲主席鮑威爾的講話中暗示美聯儲截至今年年底還有125個基點的加息空間,以及首次降息預計將推遲到2024年以後,仍然破壞了市場多頭們的信心。美股三大股指齊跌,標普500指數與納指創7月中旬以來新低。

事實上,美國股票型基金已經連續十週持續淨流出。據記者測算,自9月14日止的前十週內,美國股票型基金淨流出高達606.24億美元(約4300億人民幣)。與此同時,美國貨幣基金市場規模今年以來一直徘徊於4.6萬億美元附近,位於歷史高位。儘管通脹數據高企,通脹頑固,美國投資者持有現金的意願依然居高不下。

美國股票基金連續十週淨流出

今年以來美股大跌,或受此影響股票型基金持續淨流出。根據美國投資公司協會最新數據,截至9月14日,美國股票型基金已經連續十週淨流出。據記者根據美國投資公司協會數據彙總測算,自7月6日起至9月14日止的十週內,美國股票型基金淨流出高達606.24億美元,而就在一季度美國股票基金還呈現吸金狀態。

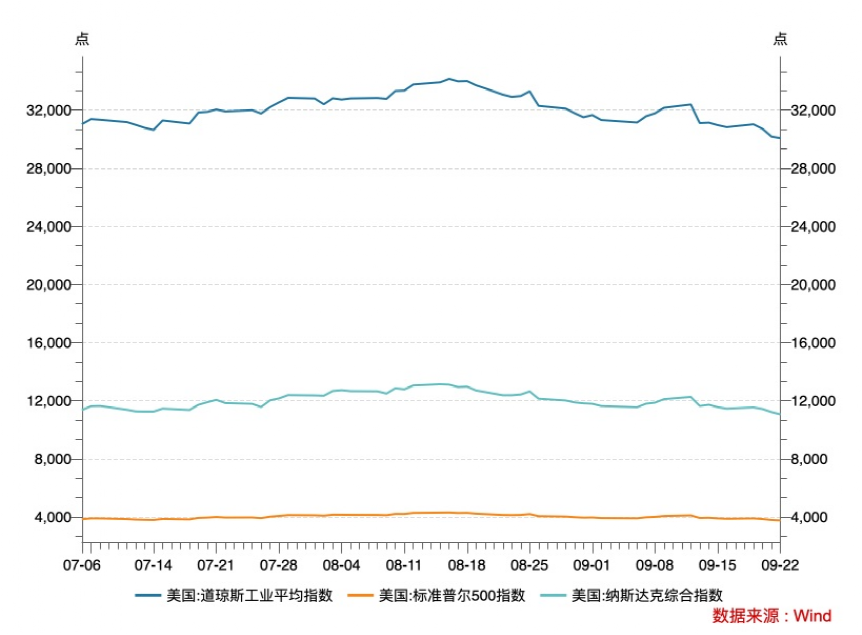

7月6日至9月22日,美股三大股指均呈現震盪下跌趨勢,道瓊斯工業指數跌幅達3.09%,標普500指數跌幅達2.26%,納斯達克綜合指數跌幅達2.60%。

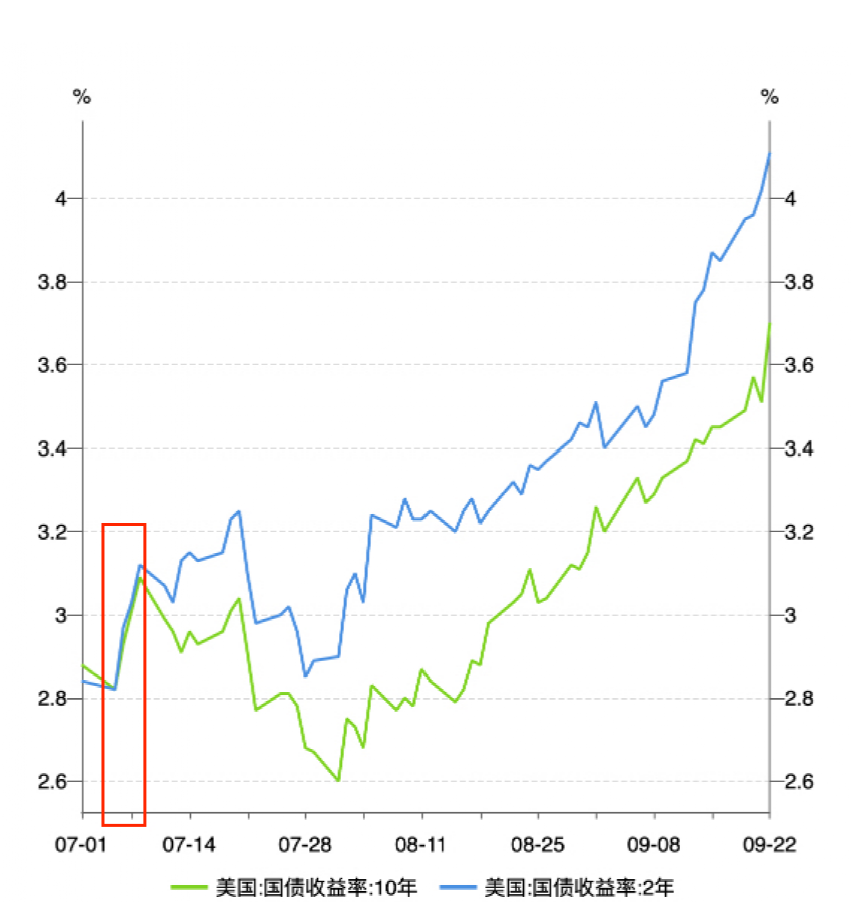

美債收益率方面,Wind數據顯示,7月5日,十年期美債收益率與兩年期美債收益率追平,同爲2.82%。7月6日,十年期美債收益與兩年期美債收益率開始出現倒掛。此後,兩種期限的美債收益一路震盪走高。7月28日美聯儲宣佈加息75個基點後,兩者利差不斷擴大,截至9月22日,十年期美債收益率高達3.71%,兩年期美債收益率4.11%,利差高達約40個基點。而機構人士一般將美債倒掛視爲經濟衰退信號,若倒掛現象持續,則對經濟衰退的預示性更強。

中信證券研報表示,十年期美債收益與兩年期美債收益率倒掛主要原因爲美聯儲鷹派強勢加息導致短段利率上行,美國經濟預期走弱又導致長端利率上行幅度受壓制,兩相對比,兩種期限的美債收益率出現倒掛;而倒掛幅度走闊一定程度上預示美國經濟在未來1-2年來存在經濟衰退風險。

對於美國經濟衰退的擔憂和8月通脹數據後市場對於美聯儲加息幅度或達100個基點的緊張情緒成爲美國股票型基金連續十週大幅流出的主要原因。

貨幣基金規模接近疫情來峯值

投資者持有現金持有現金意願顯著增強

貨幣基金市場方面,根據美國投資公司協會最新數據,截至 9 月 21 日的一週,貨幣市場基金總資產增加了317.6 億美元,達到 4.58萬億美元。事實上,美國貨幣基金的市場規模在2020年疫情爆發之初便一路高歌猛進,2020年5月,美國貨幣基金規模達到峯值,逼近4.8萬億美元大關。

今年以來,美國貨幣基金市場規模徘徊在4.6萬億美元附近,距離疫情以來的峯值規模不遠,處於歷史高位水平。

歷史數據顯示,美國貨幣市場基金收益率與美國聯邦基金利率呈高度正相關趨勢,自疫情開始以來,美聯儲一直採用寬鬆的貨幣政策,導致美國貨幣基金收益率極低,幾乎無收益。今年以來,爲應對創40年來新高的通貨膨脹,美聯儲已經累計加息五次,累計加息300個基點。美聯儲週四發佈的最新利率決議將聯邦基金利率帶到3-3.25%區間,美國貨幣基金利率也從年初起開始好轉,今年以來一路走高。

儘管美國通脹頑固,投資者持有現金的意願卻創新高。此前,美國銀行9月對全球基金經理的一項調查顯示,被調查的基金經理的現金餘額佔比6.1%,現金配置達到2001年以來最高。

此外,據報道,Kingsview Investment Management一位投資經理Paul Nolte表示,在利率不斷走高的背景下,他的投資組合中現金比重已經在10%-15%之間,遠高於平常的5%。Cumberland Advisor投資總監David Kotok也透露,他所管理的投資組合現金佔比高達48%,而去年同期他的投資組合幾乎全部持有股票。儘管通脹背景下,現金的購買力被大幅侵蝕。但是,現金一年下跌8%-9%,在部分投資者看來或者還是好於股票資產動輒20%或者30%的跌幅。現金也給了投資者選擇,讓他在合適的時候可以快速切換到其它類資產。