什麼信號?這類基金扎堆限購

轉自:中國基金報

短債基金高頻發佈限購公告。

據不完全統計,進入9月以來,不到20個交易日時間內已有近40只短期純債型基金髮布暫停申購或者暫停大額申購的公告。受訪業內人士表示,扎堆限購的主要原因系當前短債收益率水平和利差已處於低位,資金大量湧入的短債產品面臨一定的配置壓力。

不過目前基金公司佈局短債基金的熱情不減,業內預計作爲閒錢理財新工具,該類產品在債券資產配置上靈活度更高,風險又相對可控,市場整體需求將持續提升。展望四季度,短端資產因爲利差保護較弱,進一步下行的空間較小,整體債券市場預計相對平穩。

短債基金密集限購

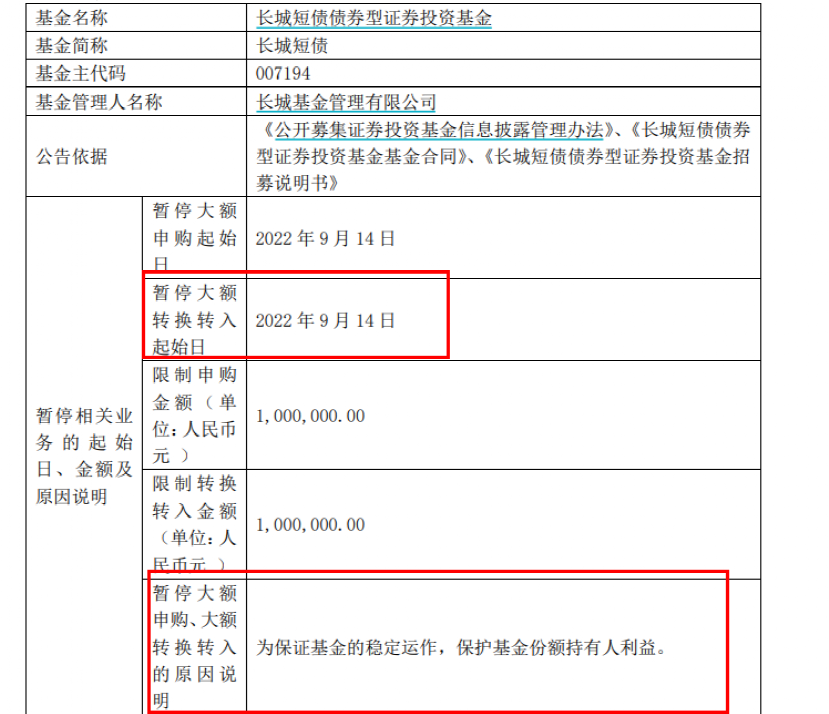

翻看近期的基金申贖狀態變動信息,有關短期純債型基金產品(包括超短債、短債、中短債基金)限購的公告比比皆是。

僅9月23日、9月22日兩天,就有東吳安鑫中短債、德邦資管月月鑫30天滾動債、東海祥蘇短債、匯安中短債、南方旺元60天滾動持有中短債、南方吉元短債、海通安裕中短債、凱石岐短債等10餘隻基金髮布暫停申購或暫停大額申購的公告。

而自9月份以來,據不完全統計,16個交易日內已有近40只短債基金(各份額合併統計)陸續宣佈限購。

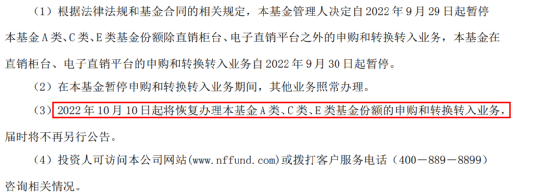

對於限購的原因,部分基金表示“2022年10月01日至2022年10月09日(星期日)休市,10月10日(星期一)起照常開市。爲保護基金份額持有人的利益,根據有關法律法規和集合合同的相關規定,決定於國慶節假期前兩個工作日對本集合計劃暫停申購、轉換轉入和定期定額投資業務。”記者注意到,這些基金多數將於10月10日恢復申購或恢復辦理大額申購和轉換轉入業務。

而另一些更早便閉門謝客或暫停大額申購的基金則表示,限購爲“保護基金份額持有人利益”,且“恢復基金大額申購業務的時間,公司將另行公告”。

對於短債基金密集發佈限購令這一現象,諾德基金基金經理王憲彪分析稱,最近一段時間,債券收益率下行較快,債券市場整體收益率較低。臨近國慶長假,爲保護原有持有人權益,避免因節前大規模資金申購導致基金收益被攤薄,因此部分中短債基金限制大額申購。

滬上一位公募短債基金經理也表示,受益於資金利率較長時間保持低位,以及理財淨值化改造過程中對短期債券品種的增量配置需求,短債收益率持續下行。當前收益率水平和利差已處於低位,短債基金面臨較大配置壓力。

面臨較大配置壓力

在受訪基金經理看來,短債基金在受到市場歡迎規模攀升的同時,在配置端出現了一定的資產荒,這也是其爲何密集限購的根本原因。

一位固收人士直言,“短債基金在資產端存在一定配置壓力。收益率水平和利差均處於低位,加之理財淨值化過程中對短久期資產的配置需求,造成一定程度上的供需不平衡,配置合意資產的難度加大。”

創金合信恆興中短債基金經理謝創認爲,狹義上看,相比短債基金,中短債可以選擇的債券期限更長,可投標的更多,在資產配置上的壓力要顯著更低。廣義上看,中短債基金以信用債作爲主要配置標的,今年以來,信用債供給量增速相比往年有一定的下降,且權益市場表現一般,市場資金一定程度上流入固定收益類產品,導致宏觀上存在一定資產荒的情形,從而產生一定的配置壓力。

事實上,中短債產品面臨配置壓力已成爲行業共識。諾德基金基金經理王憲彪進一步表示,截止9月20日,中債3年期中短期票據到期收益率(AAA)僅有2.55%左右,相較於年初大幅下行35BP。

王憲彪坦陳,“受疫情反覆影響,經濟下行壓力較大。2022年以來,央行多次降準降息,寬貨幣政策發力明確。但經濟復甦進程偏緩,企業資本開支進度較慢,企業新增融資需求和流動性資金需求均較弱。此外,爲防範化解地方政府債務風險,2019年起,財政部推行地方政府債務風險等級評定製度,作爲信用債市場主要的發行方之一的城投企業受此政策影響,其發行額度和發行節奏均受到一定限制,進而導致信用債市場供給偏少。”

另一方面,在王憲彪看來,“資管新規落地後,理財產品逐步走向淨值化,居民對波動較低的產品投資需求較大。中短債基金在債券資產配置上靈活度高,而風險又相對可控,收益表現較爲穩健,滿足了投資者的理財需求,所以今年以來規模增長較快。因此規模增長較快的中短債基金也面臨着一定程度的資產欠配問題,配置上有一定壓力。”

基金公司密集佈局

老產品密集限購的同時,新產品在扎堆上架、面世。在今年的震盪市中,偏穩健的理財產品受到投資者追捧,短債基金也迎來較多佈局,還有多隻產品整裝待發。

Wind統計顯示,今年以來截至9月23日,已有63只短債基金成立;而在去年同期,僅有30只短債基金成立,2021年全年僅成立52只產品。在更早前的2018年至2020年全年,這一數字分別爲35只、75只、50只。另外,目前還有兩隻短債基金正在發行,54只短債基金正在排隊待批。

爲何基金公司佈局短債基金的熱情不減?如何看待這類基金的投資價值?王憲彪指出,受資管新規影響,貨幣基金和銀行現金管理類理財投資範圍受限,但實際上無論是機構投資者還是個人投資者對高流動性、低風險產品的需求並未下降,中短債基金承接了該類需求的溢出。

“中短債基金作爲閒錢理財新工具,相較於貨幣基金和銀行現金管理類理財在債券資產配置上靈活度更高,風險又相對可控,收益率和大額申購方面相對前者也有一定優勢,因此基金公司佈局中短債基金熱情依舊不減,該類基金也具有良好的投資價值。”他補充道。

謝創則從更加細分基金類型的角度出發分析稱,淨值化轉型的初期,首先是波動最低的短債類產品會匹配投資者額需求。而隨着淨值化轉型的深入,投資人對於債券型產品波動性的認知有所提升,收益訴求會慢慢大於低波動的訴求,在這個過程間,中短債基金由於具備長期收益率更好,整體波動性可控的特點,會逐步分流部分短債投資者,市場整體需求將會有所提升。

“此外,包括超短債基金、短債基金和中短債基金在內的相關產品,通常產品定位清晰明確。其中,中短債基金是在承受一定波動前提下,追求中長期更好的收益表現,對風險收益偏好低的投資者有較大的吸引力。”謝創說道。

展望四季度,滬上一位基金經理判斷,流動性整體收緊的概率不大,短端資產因爲利差保護較弱,進一步下行的空間較小,中長期債券基於基本面因素來看短期內大幅反彈的概率較小。整體債券市場預計相對平穩。

王憲彪分析認爲,從最新公佈的8月份經濟和社融數據看,經濟韌性較強。生產端看,工業增加值繼續回升,但行業分化仍較爲明顯,汽車產業增長較快;需求端看,政策發力之下基建和製造業投資超出市場預期,消費有所回暖,但他同時強調仍有以下幾點需要關注。

“地產行業數據依舊偏弱,除竣工在保交樓政策支持下有所改善,地產投資、開工、拿地、銷售等數據依舊較差;出口數據超預期下滑,海外受通脹和局部戰爭衝突影響,部分區域和國家已出現衰退跡象,預計後續出口數據可能會進一步回落;失業問題有待進一步改善;”他介紹道,展望四季度,經濟復甦緩慢,銀行間市場流動性依舊會保持合理充裕水平。因此,我們對四季度債券市場保持相對樂觀,中短債類基金產品依舊可以獲得不錯的收益。