賽力斯把靈魂交給了華爲

來源:鋰貓實驗室

生存爲先,靈魂無用。

很多圈內人都知道,任正非有個關於“不造手機”的故事。

據華爲前員工張利華回憶,2002年,華爲的彩信業務通過了終端商的手機測試,而她在商場看到了消費者排隊求購手機的盛況,於是向公司提出了做手機的建議。

但沒想到,任老闆拍了桌子:

“華爲公司不做手機這個事,已早有定論,誰又在胡說八道!誰再胡說,誰下崗!”

場面一度十分尷尬,沒有人再敢提“做手機”三個字。但就在張利華以爲自己馬上就要寫離職申請的時候,華爲的冬天也悄然而至。

當生存成爲首要目的,任正非也開始重新考慮這個被自己否定過的業務。

2002年底,華爲高層手機立項討論會,聽完張利華的報告後,任正非“情緒和緩地”對財務負責人說:

“拿出十個億來做手機。”

當時,華爲一年的淨利潤也就只有十個億。

就這樣,華爲的手機終端業務“向死而生”,這纔有了今天的華爲。

不過,可能是吸取了上次的教訓,這次的“不造車”,有效期三年。

三年之期已過半,不造車的華爲,已經在“合作伙伴”賽力斯的幫助下,推出了兩款問界新能源汽車。

儘管問界仍然帶着賽力斯的標誌,但在“大嘴”餘承東孜孜不倦地帶貨和鋪天蓋地的宣傳中,“問界”已經逐漸演化成了一個華爲系的品牌。

華爲不造車,但離造車越來越近。

一些觀點認爲,賽力斯已“淪爲”代工廠。

但在華爲和賽力斯看來,這或許是一筆對雙方都有益的交易。

從彈簧廠到新能源

賽力斯有過很多名字,比如鳳凰、渝安和小康,不同的名字分別代表了這家企業不同的發展階段。

1986年,張興海創辦了重慶巴縣鳳凰電器彈簧廠,研發出了國產洗衣機離合器彈簧,打破了海外壟斷,賺得了第一桶金。

但這不是一個足夠大的市場,在深耕這個細分領域10年後,張興海進入了減震器領域,又花了六年做到了行業細分第一。

此時,鳳凰電器彈簧廠已經變成了渝安集團,而張興海的目光放到了彼時汽車市場最火的細分——微型車。

這種客貨兩用、物美價廉的功能車在民營經濟飛速發展的階段異常受歡迎,2002年銷量佔整個汽車行業的35.6%,以長安汽車爲首的四家頭部企業的集中度超過93%。

機會很快就降臨了。

2003年,在市場趨勢和“西部大開發”戰略的指引下,另一大車企東風汽車也南下重慶,尋找開發微型車的合作伙伴,而張興海的渝安集團進入了備選名單。

據張興海本人接受採訪時所述,當年東風集團分別找到了張興海和另一家名氣大得多的企業,但只有張興海同意了將合資工廠設在重慶以外的湖北十堰:

“東風有品牌和工廠,佔股50%,一個億的註冊資本,我們出現金,絕對的現金。”

現在看來,張興海這份能夠妥協的性格,也爲他的公司帶來了如今和華爲合作的機會。

豪擲5000萬現金,張興海獲得了進入整車生產的機會,渝安集團也更名爲小康股份。

東風小康的首款微型車於2005年上市,並在5年的時間裏成爲國內微型車前三名的品牌。

不過,隨着市場經濟發展,居民消費升級,微面市場在2010年前後出現萎縮。雖然東風小康此後推出了緊湊型MPV“風光”系列,也僅僅“風光”了兩年時間,銷量便持續下滑。

來源:車主之家

“風光”日漸式微之時,我國的新能源汽車產業已經冉冉升起。

張興海也看到了這個趨勢,在2016年小康股份上市之時,他已將自己的兒子張正萍派往美國,作爲小康股份新能源賽道的探路石。

到達美國的張正萍,在硅谷成立了一家名爲SF MOTORS的新能源汽車公司,並收購了特斯拉創始人Martin Eberhard創立的InEVit,據此獲得了新能源汽車的完整技術。

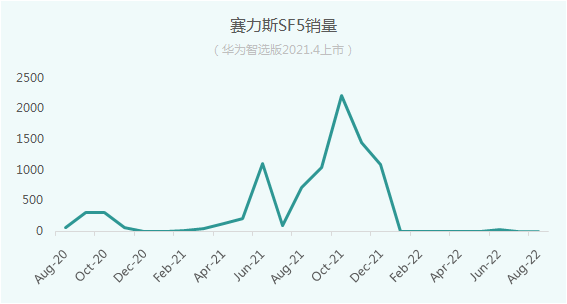

2019年,小康股份推出全新品牌賽力斯(SERES),旗下首款電動車型SF5在上海車展亮相。

對於小康而言,SF5或許原本被寄予了拯救整個企業的期望,因爲當時公司利潤已經連年下跌,眼看就要轉虧,研發費用還在因新能源業務擴張暴漲。

但SF5並如小康所願。

整個2020年,賽力斯SF5的銷量不足800輛,2021年前3個月銷量也都僅有兩位數。

來源:車主指南,鋰貓實驗室製圖

本該奮力轉型的小康股份,卡在了一個尷尬境地。

牽手華爲

歸根到底,SF5的銷量慘淡,或多或少與小康股份深入人心的微型車品牌形象離不開關係。

也正因如此,彼時的小康需要一個名字足夠響亮的合作伙伴,幫助其重新樹立品牌形象。

華爲就是一個再好不過的對象。

2021年4月,小康股份推出與華爲合作的首款車型“賽力斯華爲智選SF5”,這也是第一款進入華爲渠道銷售的車型。

爲了完成這款“華爲定製版”SF5,華爲派出了數百名技術人員入駐賽力斯,小康股份則在生產中“無條件全面配合華爲”,連工人的作息都採用了華爲的制度。

在原SF5的基礎上,華爲沒有對外觀進行太多的改動,而是採取從電驅系統、智能座艙等方面進行了深度定製。

果不其然,有了華爲的加持,2021年,賽力斯SF5突破了8000輛,較前一年翻了10倍以上。

儘管初次試水效果斐然,但SF5畢竟是已有車型,改動空間有限,華爲對此似乎並不滿意,以至於餘承東在發佈會上表示:

“SF5整車不是我們設計的,我覺得我們可以做得更好。”

很快,到了2021年底,華爲就拿出了問界M5,證明自己在造車方面的能力。

這一次,雖然問界名義上仍是賽力斯的子品牌,但從設計、製造直到銷售,均由華爲主導,按照餘承東的說法,“除了提供關鍵的汽車硬部件外,華爲手機的工業設計團隊、軟件團隊、用戶體驗團隊也參與到合作中”。

也有汽車媒體指出,問界M5除了白車身和底盤仍屬賽力斯,“基本上是能改的都改了”。

正因如此,在消費者看來,問界已經基本可以與華爲產品畫上等號,而賽力斯則“淪爲”代工廠。

更有甚者,一部分問界車主在提車後,扣下了車尾的“金康賽力斯”,轉而換上華爲的logo。

對於這種現象,“失去姓名”的賽力斯自然是十分介意,張正萍更是直言:“產品好不好,市場說了算。如果產品不行,不管貼誰的標都不會有人買。”

可是,問界M5除了底層技術來自賽力斯,其餘外部可見的功能均來自於華爲,按照張正萍的邏輯,市場所認可的問界產品力,恐怕很大部分也歸功於華爲。

另一方面,從賽力斯和華爲分成的模式,也可以看到在這場合作中,誰纔是主導者。

一個流傳已久的說法是,華爲與賽力斯在問界系列的收入分成爲1:9,每賣出一輛M5,華爲可以分到2.6萬元,賣出一輛M7,可以分到3.5萬元。

雖然比例少,但華爲並不承擔工廠建設、產線投入等重資本支出,只參與收入分成

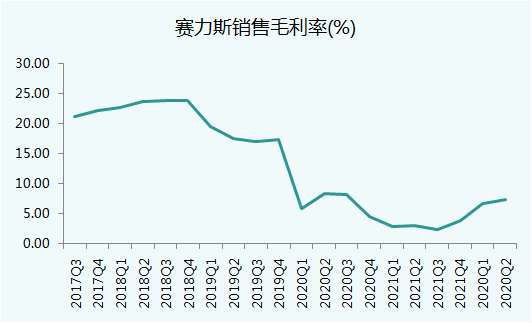

據賽力斯經銷商此前透露過,問界M5的毛利率在25%左右,乍一看似乎高出新勢力中毛利最高的理想(21%),但這25%裏,去掉華爲銷售和技術分成的10%,再刨去產線的固定資產投入,賽力斯的利潤只剩負數。

這在賽力斯的財報中有着直觀的體現,今年上半年,賽力斯銷售費用達到了14.6億元,同比增長247.09%,已經超過去年全年。

來源:WIND,鋰貓實驗室製圖

對於銷售費用的增長,賽力斯解釋爲“廣宣及服務費”支出大幅增長。這一費用在去年同期僅爲1.79億元,今年上半年則暴增至11.57億元,同比增長546.11%。

在此前的一篇報道中,曾有賽力斯4S店員表示,用戶在華爲體驗店下單後,賽力斯廠商的返利多半給了體驗店,而並非賽力斯自身的廠商銷售。

這或許也不難理解爲什麼賽力斯賣車反而越賣越虧。

在這場“深度合作”中,賽力斯干的是最苦最髒的活,不僅賺不到錢,甚至還賺不到吆喝——連車標都被扣了。

但爲什麼賽力斯仍然接受這些,並且看起來似乎還有些甘之如飴?

各取所需

站在華爲的角度,和賽力斯的聯手或許更像一個相互“救贖”的故事。

在小康股份還在爲SF5掙扎時,華爲因爲衆所周知的原因也正處於一個艱難的時刻。

2020年下半年,華爲將智能汽車解決方案BU從原本的ICT業務組織調整至餘承東負責的消費者BG。

這意味着,華爲的智能汽車業務將從To B轉向兼顧To C。

說到這,不得不提華爲智能汽車的三個模式:

Tier1模式:華爲作爲普通零部件供應商,爲車企提供雷達、鴻蒙系統等標準化部件;

Huawei inside(HI)模式:華爲爲車企提供從硬件到軟件的全棧解決方案,阿維塔、極狐都屬於這一模式;

智選模式:華爲利用多年To C的經驗,參與到整車型設計到銷售的全環節,與車企的綁定程度最深,賽力斯的合作屬於這一模式。

真正走到最後這一個級別的車企,目前僅有賽力斯一家。

一個根本的原因是,在車企看來,選擇與華爲“深度”“全方位”合作,無異於“出賣了自己的靈魂”。

以上“靈魂論”出自上汽集團董事長陳虹,在被問及是否會考慮在自動駕駛方面與華爲等第三方合作時所說:

“這就好比有一家公司爲我們提供整體的解決方案,如此一來,它就成了靈魂,而上汽就成了軀體。對於這樣的結果,上汽是不能接受的,要把靈魂掌握在自己手中。”

傳統車企需要主導權,而新勢力們則更是恨不得將“自研”(最好是全棧)貼在腦門上。這也解釋了爲什麼當時的華爲與賽力斯合作:一個只有靈魂,一個只有肉體——

沒了肉體,靈魂無處安放,沒了靈魂,肉體即將殞滅。

在新勢力輩出的當下,許多曾經名噪一時的傳統自主品牌正在懸崖邊掙扎——力帆集團破產,海馬、江淮成爲新勢力代工廠,衆泰、華泰資金鍊斷裂。長安汽車董事長朱華榮更是直言:

“我認爲未來3-5年,會有80%的中國品牌關停並轉。”

對於小康而言,與其坐以待斃,不如放手一搏。

今年8月,小康股份證券更名爲賽力斯,擺明了要朝這個方向繼續走下去。

只要能活下去,交出靈魂又何妨。

當然, 眼下賽力斯雖然仍在虧損,但曙光已經出現:最新數據顯示,毛利率正在觸底反彈。

來源:WIND,鋰貓實驗室

格局生變

不論是華爲和賽力斯的合作,還是以上汽爲代表的車企對華爲的抗拒,其實都在折射出行業的變化。

如今,汽車行業正在經歷電動化、智能化的轉型。根據乘聯會統計,今年7月我國乘用車新四化(電動化、智能化、網聯化、共享化)指數爲76.7,其中電動化指數爲26.7,智能化指數爲41.2,網聯化指數爲55.1。

當內燃機不再是汽車的心臟,行業的底層邏輯都將顛覆。正如電動汽車百人會理事長陳清泰所言:

“傳統零部件體系70%以上將面臨重構。”

零部件體系重構,也就意味着汽車的價值鏈發生重構。

在傳統燃油車中,發動機、變速箱和底盤是核心“三大件,三者成本佔比達到35%。而到了電動車時代,動力電池、電機和電控成爲了價值量最高的零部件,成本佔比超過60%。

“三電”取代燃油時代“三大件”,價值甚至高於後者,導致整車廠不得不向電池廠商讓渡更多的話語權。

同時,在智能化的趨勢下,汽車的功能、性能和用戶體驗不再完全依賴於硬件,而是變爲軟件主導。軟件與硬件的一個最大的區別在於,後者具有邊際成本,而軟件的邊際成本爲0,這就使得數字化智能產品的研發附加值有了顯著提升。

一份來自波士頓諮詢公司的報告顯示,到2035年,電動化、自動駕駛汽車和共享出行三大新出行技術將分走汽車行業40%的利潤。

在軟件主導的汽車研發模式下,互聯網科技公司有了大顯身手的機會,因此近幾年,百度、小米、滴滴等企業紛紛下場,加入競賽。不斷激化的競爭也促使車企開始重視售後市場,改善用戶體驗,蔚來特色的用戶運營就是一個鮮明例子。

因此,在汽車“四化”的浪潮裏,產業價值鏈重心逐漸向兩端偏移,傳統的生產製造環節價值被瓜分,“微笑曲線”從平緩變爲陡峭。

對於新加入戰場的互聯網企業而言,他們通常有兩條路可以選擇:

一條路是真的造車,從自建工廠開始一步一步來,小米就是這個類型;

另一條路則是參與造車,作爲造車的“供應商”,爲車企提供從硬件到軟件等產品,而華爲選擇了這條路。

通過價值曲線的變化可知,前者是重資產、低利潤的高風險模式,而後者的成本則小得多。

對於目前一舉一動都會引發關注的華爲而言,這可能是最安全的一條路。

眼下,問界的成功也證明了華爲路徑的正確性,促使華爲孵化更多的“賽力斯”。

今年6月,有消息稱華爲已與奇瑞、江淮簽訂合作協議,未來也將採用與賽力斯的合作模式,推出更多的“華爲智選”車型。

站在賽力斯的角度,焦慮可能是必然,但也很難改變局面。

畢竟,像賽力斯這樣掙扎在生存線上的“肉體”多得是,但像華爲這樣高質量的“靈魂”卻不多了。

尾聲

儘管華爲在過去至少聲明瞭八次“華爲真的不造車”,但車企仍在忌憚華爲。

當年“不造手機”後變卦,以及聲明三年有效是一個原因,華爲並沒有把話說死,一切皆有可能。

而另一個原因是,華爲當下和賽力斯合作時所表現出的姿態,實在過於積極主動了些。

不過,從技術佈局上看,華爲已經涉足了從自動駕駛到激光雷達、座艙Soc、鴻蒙車載系統乃至七合一電驅系統和充電模組等智能電動車的所有核心部件,似乎劍指燃油車時代的王者——博世。

作爲全球最大的汽車零部件供應商,博世曾經憑藉着汽車動力總成、底盤等核心技術,讓“整車廠在給發動機廠打工,而發動機廠在給博世打工”一度成爲汽車圈中的一條不成文的規則。

與華爲相似的是,明明手握核心技術的博世,也沒有自己下場造車。

關於博世是否會造車,外界的一個傳言是,在博世的某次年會上,博世的一位高層是這樣回答媒體的:

“我們不會跟自己的客戶爭奪市場。”

現下或許華爲也是這樣的打算,但三年之期到時是否還會如舊,則未可知。

本文來源:鋰貓實驗室,作者:周曉雯,編輯:陳晨,原標題:《賽力斯把靈魂交給了華爲》

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。