興證策略:A股當前已是底部區域

來源:興證策略 堯望後勢

核心觀點

回顧:2022年2月以來逐步構建“新半軍”擇時及行業比較框架。2022年4月14日《調整至今,“新半軍”擇時框架發出哪些重要信號?》預判5月“新半軍”迎來反轉。2022年6月26日中期策略再次強調下半年《亂中取勝:看好“新半軍”》。9月4日週報強調新能源接近估值底。

展望:底部區域,“價格比時間更重要”

近期市場連續波動調整,背後是海內外不確定性交織共振,導致風險偏好在短期內的急劇收縮。1)首先,9月美聯儲議息會議表態超預期鷹派、點陣圖大幅前移,導致美債利率快速上行、美元指數破113創近20年新高、美股大幅調整道指年內新低,並衝擊國內市場風險偏好、導致9月以來外資流出。2)其次,大國博弈之下,國內市場情緒也受到擾動。3)市場成交顯著縮量、存量博弈的情況下,遭遇風險偏好的急劇收斂,加劇市場波動。

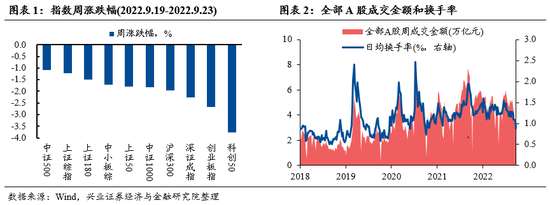

但從多個指標來看,當前市場已進入底部區域。1)股權風險溢價上,萬得全A、上證綜指、創業板指股權風險溢價已分別升至2010年以來的74.1%、83.7%和95.6%分位,均已超過2016年股災後,其中創業板已基本回到今年4月底時水平。2)估值層面,當前上證綜指12.1倍的PE估值也已接近2020年3月以及今年4月底時水平,創業板指更已低於2020年3月。3)市場活躍度上,滬深兩市成交額已連續5個交易日維持在6500億元左右,已明顯低於今年4月底時水平,兩融餘額也重新回落至1.6萬億元以下。4)資金面上,9月至今偏股基金僅新發301億份、環比繼續放緩。與此同時,私募等機構近期倉位也有所回落。因此,從多項指標來看,市場悲觀預期已很大程度反映在股價中。往後看,儘管在內外部不確定性擾動下,短期市場受制於風險偏好整體仍然偏弱勢,但從空間上我們認爲調整已比較充分、市場已是底部區域。

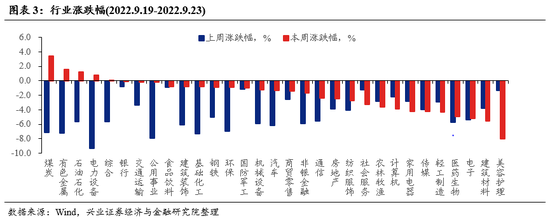

底部區域“價格比時間更重要”,建議趁着調整佈局三季報乃至明年景氣有望持續的方向:1)“新半軍”10月下旬有望開啓新一輪上行:一方面,“新半軍”多個子行業當前估值和擁擠度已回落至歷史較低水平。另一方面,10月下旬也是海內外不確定性逐漸消退的節點。此外,領先指標同樣指向“新半軍”10月下旬開啓新一輪上行。重點關注軍工(航空發動機)、半導體(材料、設計)、智能駕駛、儲能等細分方向。2)有望復甦的消費:8月消費數據已在修復。同時出口增速放緩、地產鏈“旺季不旺”下,“促銷費”也有望成爲後續“穩增長”發力的重要抓手。建議關注白酒、航空、酒店、免稅等方向。

中長期,持續重點關注“專精特新”六大方向:1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(人工智能、大數據、雲計算、5G等),3)高端製造(智能數控機牀、機器人、先進軌交裝備等),4)生物醫藥(創新藥、CXO、醫療器械和診斷設備等),5)軍工(導彈設備、軍工電子元器件、空間站、航天飛機等),6)糧食安全(種業、生物科技、化肥等)。

風險提示:關注全球資本回流美國超預期,中美博弈超預期等。

報告正文

當前已是底部區域

回顧:2022年2月以來逐步構建“新半軍”擇時及行業比較框架。2022年4月14日《調整至今,“新半軍”擇時框架發出哪些重要信號?》預判5月“新半軍”迎來反轉。2022年6月26日中期策略再次強調下半年《亂中取勝:看好“新半軍”》。9月4日週報強調新能源接近估值底。

展望:底部區域,“價格比時間更重要”

近期市場連續波動調整,背後是海內外不確定性交織共振,導致風險偏好在短期內的急劇收縮。1)首先,9月美聯儲議息會議表態超預期鷹派、點陣圖大幅前移,導致美債利率快速上行、美元指數破113創近20年新高、美股大幅調整道指年內新低,並衝擊國內市場風險偏好、導致9月以來外資流出。2)其次,大國博弈之下,國內市場情緒也受到擾動。3)市場成交顯著縮量、存量博弈的情況下,遭遇風險偏好的急劇收斂,加劇市場波動。

但從多個指標來看,當前市場已進入底部區域。1)股權風險溢價上,萬得全A、上證綜指、創業板指股權風險溢價已分別升至2010年以來的74.1%、83.7%和95.6%分位,均已超過2016年股災後,其中創業板已基本回到今年4月底時水平。2)估值層面,當前上證綜指12.1倍的PE估值也已接近2020年3月以及今年4月底時水平,創業板指更已低於2020年3月。3)市場活躍度上,滬深兩市成交額已連續5個交易日維持在6500億元左右,已明顯低於今年4月底時水平,兩融餘額也重新回落至1.6萬億元以下。4)資金面上,9月至今偏股基金僅新發301億份、環比繼續放緩。與此同時,私募等機構近期倉位也有所回落。因此,從多項指標來看,市場悲觀預期已很大程度反映在股價中。往後看,儘管在內外部不確定性擾動下,短期市場受制於風險偏好整體仍然偏弱勢,但從空間上我們認爲調整已比較充分、市場已是底部區域。

底部區域“價格比時間更重要”,建議趁着調整佈局三季報乃至明年景氣有望持續的方向:1)“新半軍”10月下旬有望開啓新一輪上行:一方面,“新半軍”多個子行業當前估值和擁擠度已回落至歷史較低水平。另一方面,10月下旬也是海內外不確定性逐漸消退的節點。此外,領先指標同樣指向“新半軍”10月下旬開啓新一輪上行。重點關注軍工(航空發動機)、半導體(材料、設計)、智能駕駛、儲能等細分方向。2)有望復甦的消費:8月消費數據已在修復。同時出口增速放緩、地產鏈“旺季不旺”下,“促銷費”也有望成爲後續“穩增長”發力的重要抓手。建議關注白酒、航空、酒店、免稅等方向。

中長期,持續重點關注“專精特新”六大方向:1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(人工智能、大數據、雲計算、5G等),3)高端製造(智能數控機牀、機器人、先進軌交裝備等),4)生物醫藥(創新藥、CXO、醫療器械和診斷設備等),5)軍工(導彈設備、軍工電子元器件、空間站、航天飛機等),6)糧食安全(種業、生物科技、化肥等)。

本週A股市場回顧

A股資金面跟蹤

A股盈利和估值

海外市場跟蹤

風險提示

關注全球資本回流美國超預期,中美博弈超預期等。

注:文中報告節選自興業證券經濟與金融研究院已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

證券研究報告:《當前已是底部區域——A股策略週報》

對外發布時間:2022年9月25日

報告發布機構:興業證券股份有限公司(已獲中國證監會許可的證券投資諮詢業務資格)

本報告分析師 :

張啓堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

張勳 SAC執業證書編號:S0190520070004

吳峯 SAC執業證書編號:S0190510120002

楊震宇 SAC執業證書編號:S0190520120002

推薦閱讀

壹

“新舊”能源不是非此即彼,而是交相輝映

貳

新能源接近估值底,新一輪上行何時開啓?

叄

10 類資金:近期變化如何?

肆

中報有哪些結構性亮點?

伍

不必爲了切換而切換,景氣是核心——A股策略月報

責任編輯:凌辰 SF179