美股熊市氣息漸濃,最壞時刻還未到來?

美股在新一輪拋售潮中邁向熊市泥潭。隨着美聯儲繼續積極收緊貨幣政策以應對高通脹,美國經濟軟着陸的前景正在減弱。資金風險偏好急劇惡化,恐慌情緒推動下衡量市場波動性的“恐懼指數”VIX一度突破30,創近三個月新高。作爲議息會議後的首個重磅指標,即將公佈的消費者開支物價指數(PCE)或延續嚴峻的通脹形勢,而投資者對政策擔憂的發酵恐將成爲市場動盪的導火索。

強硬美聯儲造經濟逆風

上週美聯儲宣佈連續三次加息75基點。最新經濟預測展望(SEP)顯示,通脹率高於長期2%目標的持續時間將比6月預估的更長。受此影響,2022年年底利率中值被上修了100個基點,2023年利率中值達到了驚人的4.6%。政策預期推動了美債收益率上揚,與利率預期掛鉤的2年期美債尾盤突破4.20%關口,創2007年10月以來新高,基準10年期美債收益率則逼近3.70%關口,爲近11年來最高水平。在美聯儲重申通脹目標的背景下,美元指數飆升近3%,再度創近20年新高。

牛津經濟研究院高級經濟學家施瓦茨(Bob Schwartz)在接受第一財經記者採訪時表示,美聯儲決定符合預期,而對未來利率走勢的前瞻性預測則越來越強硬。面對物價壓力,這加大了未來利率預期進一步的上行風險。他認爲,接下來通貨膨脹的路徑走向將決定美聯儲是否採取更多措施。

值得注意的是,美聯儲下調了今明兩年的經濟增速預期,同時失業率預計將明顯上升。美聯儲主席鮑威爾在衰退問題上的態度進一步軟化,並未像之前那樣強調軟着陸的信心。“我們必須控制住通貨膨脹。我希望有一種不痛苦的方法來做到這一點,但並沒有。”

物價壓力下的政策不確定性風險成爲重大逆風。渣打銀行全球G10貨幣研究主管英格蘭德(Steve Englander)表示:“由於經濟活動尚未對緊縮措施做出太大反應,美聯儲現在還不好估計需要多高的利率才能實現它想要的通脹結果。一旦失業率開始上升,這樣的估計將變得更加可行。但在那之前,很難對需要多高的利率做出可靠的估計。”

經濟數據顯示美國商業活動正在放緩,加息也讓房地產市場繼續降溫,市場參與者擔心美國經濟可能陷入衰退,因爲美聯儲可能在貨幣緊縮週期走得太遠。2/10年期國債之間的利差一度擴大至53個基點,收益率曲線倒掛被普遍視爲重要的衰退預警信號。根據芝商所(CME)利率觀察工具FedWatch,11月連續四次加息75基點的概率已經突破70%,明年3月的利率目標均值爲4.68%,已經高於美聯儲的預期。本週美國將發佈8月PCE,作爲美聯儲最關注的通脹指標之一,市場預期數據將止跌回升,物價壓力擴散跡象或強化通脹根深蒂固的潛在風險,進而加劇外界對政策升級的擔憂。

施瓦茨向記者表示,經濟壓力正在逐步顯現,緊縮在各個部門普遍存在,諮商會領先經濟指數8月份下跌0.3%,連續六個月下跌。雖然就業市場依然穩定,而商業狀況預期以及建築許可申請等指標有所惡化。不過美聯儲不會冒過早放鬆貨幣政策的風險,考慮到貨幣政策對通脹的影響需要時間,未來將至少需要數份“令人信服的”證據顯示降溫的趨勢,才能讓加息的步伐放緩。施瓦茨認爲,美聯儲政策壓力的影響下,經濟下行將造成企業盈利預期減弱,進而導致就業增長逐步降溫,明年上半年的衰退前景有所強化。

波動風險或未完全釋放

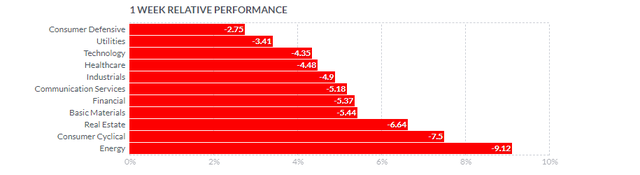

美股投資者又經歷了艱難的一週,三大股指連續兩週下跌超4%。各大板塊泥沙俱下,跌破200天長期均線的個股比例已經達到了86.9%。由美聯儲政策預期引發的衰退擔憂開始波及全市場,今年以來表現不俗的能源、原材料和工業等週期性行業跌幅均超過市場平均表現,而與經濟前景密切相關的旅遊休閒和金融板塊也遭遇資金拋售。

市場動盪也引起了官方的注意,拜登政府正在密切關注股市的表現。白宮新聞祕書讓·皮埃爾(Karine Jean Pierre)上週五在例行發佈會上表示:“正如此前多次所說,股市只是衡量經濟的一個指標。我們正在密切關注情況變化,其中包括不同的數據,包括股市。”

數據顯示,美國9月綜合採購經理人指數繼續處於榮枯線50以下。標準普爾全球首席商業經濟學家威廉姆森(Chris Williamson)表示,這一指標表明經濟活動連續三個月出現收縮,如果不考慮2020年初的疫情封鎖,這一季度可能是全球金融危機以來經濟最疲軟的一個季度。近期包括聯邦快遞、福特汽車和通用電氣等發佈的預警進一步加劇了市場擔憂。BMOCapital Markets策略師林根(Ian Lyngen)在一份報告中表示:“在未來一週,隨着投資者繼續消化美聯儲決議所帶來的深遠影響,悲觀預期或將主導市場的交易情緒。”

傳奇投資人、被譽爲“華爾街狼王”稱號的卡爾·伊坎(Carl Icahn)上週表示,他支持美聯儲的加息決定,但經濟形勢已經變得異常嚴峻,對於市場而言,“最糟糕的時刻尚未到來”。卡爾·伊坎認爲,很多標的都很便宜,而且會越來越便宜。這一次通脹在市場低迷中扮演着重要角色,這並不奇怪。“通貨膨脹是一件可怕的事情,它導致了羅馬帝國的衰落。”他進一步說道,“我們印了太多錢,以爲派對永遠不會結束。但現在,派對結束了。”

市場情緒回到冰點,美國個人投資者協會(AAII)市場情緒指數已經創下年內新低,而看空後市的比例突破60%。根據Refinitiv-Lipper的數據,美國債券基金上週錄得73.3億美元的資金流出,創近一個月來新高。與此同時,投資者購買了276億美元的貨幣市場基金,這是自5月25日以來的最大單週淨買入量。美元指數過去一週連續跨越111、112、113三道關口,創2002年以來新高。QCP Capital指出,美國國債收益率、股票、美元之間的相關性處於今年的高點。“毫無疑問,這是一個跡象,表明流動性(或流動性的撤回)是當前所有市場的主要驅動力。”

瑞銀財富管理投資總監辦公室(CIO)認爲,美聯儲這次利率決議保持鷹派立場,甚至不惜以經濟增長作爲代價。如果通脹沒有像預期般迅速降溫,美聯儲或將加息至接近5%,那麼經濟將難以避免地陷入衰退。雖然預計美聯儲最終成功壓抑通脹,但短期內貨幣政策不太可能轉向鴿派。

瑞銀指出,近期市場還出現了其他利空因素,地緣政治不確定性一直影響投資者情緒。在這種背景下,現在並不是進行有明顯方向性佈局的時機。不過瑞銀建議投資者現階段不應貿然退出市場,特別是考慮到高通脹“侵蝕”現金價值,而且離場後也難以擇時再入市,容易錯過市場反彈。該行建議精挑細選標的,可以考慮防禦、價值、多元化相關主題進行佈局。