管涛:7月份联储激进加息、美元涨势放缓,但全球“美元荒”加剧

今年7月份,美联储背对背加息75BP,将联邦基金目标利率升至2.25%~2.50%的中性水平。但在8月底杰克逊霍尔年会美联储主席鲍威尔发表八分钟的超级鹰派讲话之前,市场憧憬未来美联储紧缩步伐可能放慢甚至明年开始降息,金融市场迎来喘息之机。当月,美元指数微涨1.1%,上月上涨2.9%;2年、5年和10年期美债收益率分别回落3、31和31BP,上月分别上升39、20和13BP;标普500指数上涨9.1%,上月下跌8.4%。美国财政部公布的最新国际资本流动报告(TIC)数据显示,同期美国证券投资项下跨境资本净流入加速,强势美元周期的虹吸效应进一步显现。

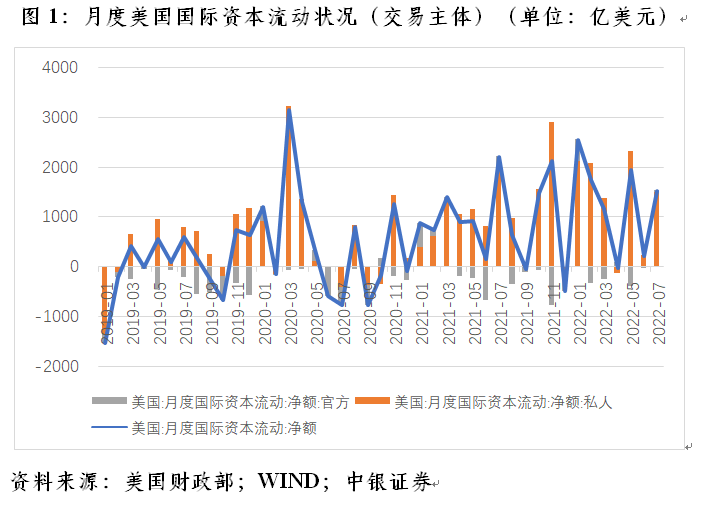

1.外资在美进一步净增持证券资产,增持规模超过了今年上半年的月均水平。

7月份,美国证券投资项下资本净流入1535亿美元,为连续三个月净流入,较上半年月均净流入规模高出21%。其中,私人海外投资者净买入1501亿美元,较上半年月均净买入规模高出12%;官方海外投资者净买入33亿美元,终结了之前的连续两个月净卖出,上半年月均净卖出67亿美元(见图1)。

值得指出的是,私人和官方海外投资者双双增持,是今年2月份以来首次。这显示,今年以来,通胀飙升、美联储超预期紧缩催生的强势美元周期下,美元资产对国际资本的吸引力不断增强,全球“美元荒”越演越烈。根据国际金融协会的统计数据,当月,新兴市场证券投资净流出107亿美元,为连续五个月净流出。

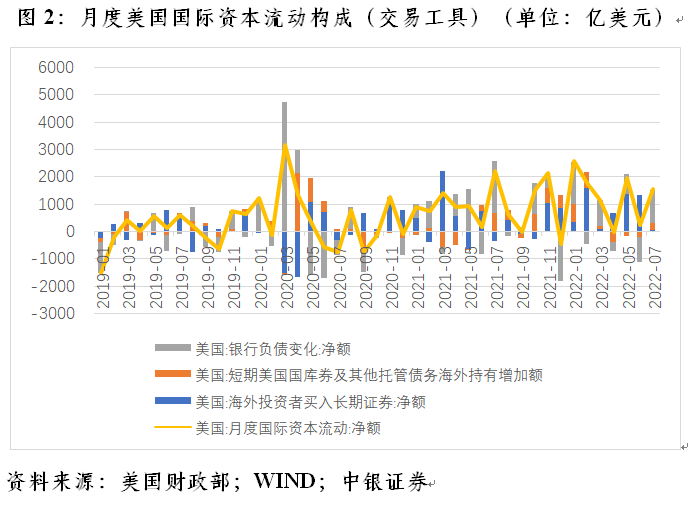

2.海外投资者对长短期证券资产均有所增持,但银行对外负债增加较多,国际投资者风险偏好降低。

7月份,银行对外负债净增1226亿美元,贡献了当月美国证券投资项下资本净流入规模的80%,较上半年月均多增965亿美元,相当于同期美国证券投资净流入多增额的3.62倍;海外投资者增持长期证券资产(包括美国证券和外国机构、企业在美发行上市的外国证券)60亿美元,较上半年月均少增841亿美元,相当于同期美国证券投资净流入多增额的-3.16倍;短期美国国库券及其他托管债务托管海外持有额净增249亿美元,多增143亿美元,相当于同期美国证券投资净流入多增额的54%。银行对外负债成为美国证券投资净流入的主力军,表明在通胀上行、货币紧缩、金融动荡的环境下,海外投资者避险情绪上升,减持了风险资产,而增加了现金持有。

类似情形在2020年3月疫情大流行、经济大停摆,美股十天四次熔断,金融市场极度恐慌时期也发生过。当月,海外投资者减持长期证券资产1492亿美元,短期美国国库券及其他托管债务托管海外持有额净下降96亿美元,银行对外负债净增4738亿美元,美国证券投资净流入3150亿美元,后二者均刷新历史记录(见图2)。

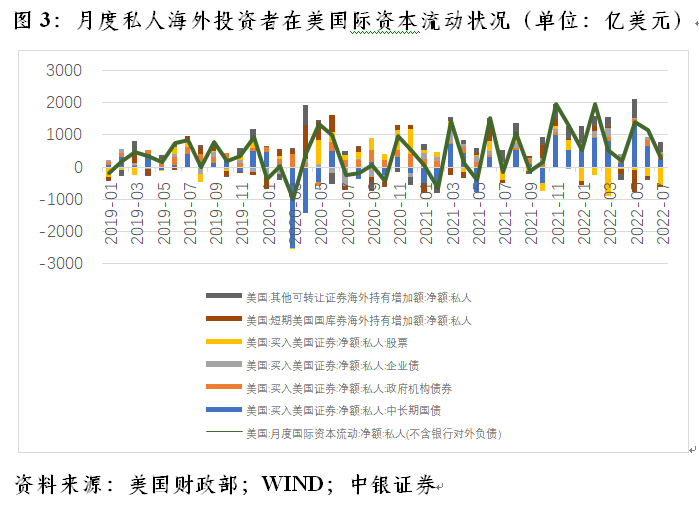

3.剔除银行对外负债变动后,私人海外投资者继续增持美国证券资产,但增持幅度有所下降。

当月,私人海外投资者在美增持证券资产274亿美元,为连续十个月净增,增持规模较上半年月均规模下降71%。其中,减持长期美国证券(包括中长期美国国债、政府机构债、企业债和美国公司股票)119亿美元,上半年为月均增持647亿美元。这主要是因为私人海外投资者同期减持了美国公司股票571亿美元,较上半年月均规模多减69%;增持中长期美债261亿美元,较上半年月均规模少增65%。同期,他们还减持了外国在美上市公司股票89亿美元,结束了之前的“三连增”。

这表明私人海外投资者乘当月美股反弹之际,降低了在美股票资产的风险暴露。此外,私人海外投资者小幅减持了短期美国国库券61亿美元,较上半年月均规模少减56%;增持其他短期可转让证券336亿美元,较上半年月均规模多增32%(见图3)。

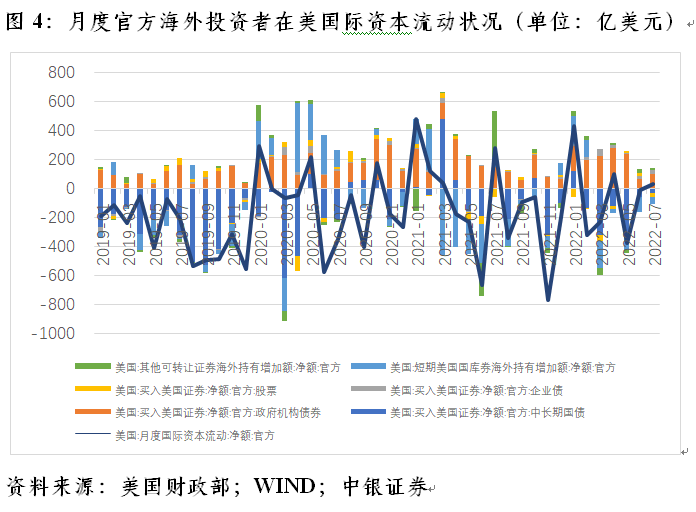

4.官方海外投资者略微加仓了美国证券资产。

当月,官方海外投资者在美增持证券资产33亿美元,较上半年月均净减持67亿美元的情况略有改观。其中,增持长期美国证券61亿美元(其中增持政府机构债和企业债123亿美元,减持中长期美债30亿美元,减持股票32亿美元),略高于上半年月均增持59亿美元的规模;减持短期美国国库券和其他可转让证券26亿美元(其中减持短期美国国库券43亿美元),高于上半年月均减持10亿美元的规模(见图4)。

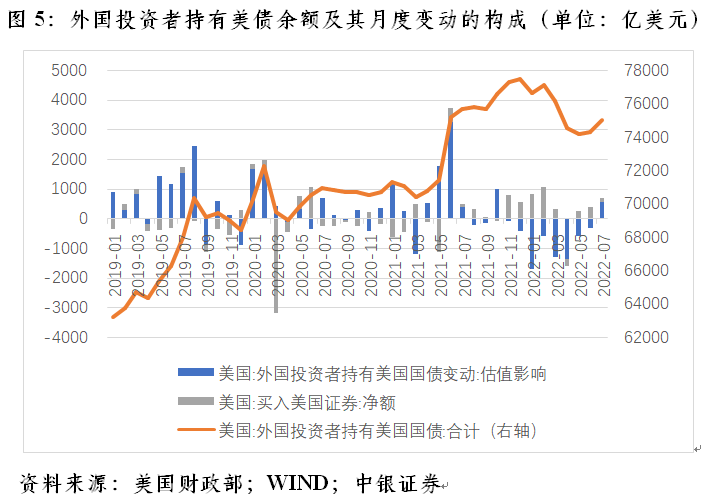

5.外资持有美债余额增加,主要是因为美债收益率下行、美债价格上涨的正估值效应。

7月末,外国投资者合计持有美债余额75012亿美元,较上月末增加703亿美元,为连续两个月环比增加,较上月多增598亿美元。其中,外资净增持美债127亿美元,仅贡献了持有美债增加额的18%,环比少增279亿美元;正估值效应576亿美元,贡献了持有美债增加额的82%,上月为负估值效应301亿美元。由此可见,7月份外资持有美债余额环比多增,并非是外资真金白银地大幅增持了美债。今年上半年,外资持有美债余额累计减少3168亿美元,其中:负估值效应5831亿美元,主要反映了同期美债收益率上行、美债价格下跌的影响,贡献了184%;外资净增持美债2664亿美元,为负贡献84%(见图5)。

将上半年外资持有美债余额下降等同于外资大幅减持美债,纯属以讹传讹。对于中国外汇储备余额变动的解释,也经常出现因混淆流量和存量的概念,产生类似的误解。其实,今年7月份,中国外汇储备余额增加328亿美元,正是受益于全球股债反弹的正估值效应影响;上半年外汇储备余额减少1789亿美元,其中,因为美元上涨、股债双杀的负估值效应减少2010亿美元,交易引起的外汇储备资产增加222亿美元。最近,有人将前8个月中国外汇储备余额减少1953亿美元,与海关贸易顺差大、银行涉外收付顺收小、贸易结售汇顺差更小联系起来,说明当前国内资本外流严重,造成外汇储备下降,有指鹿为马之嫌。

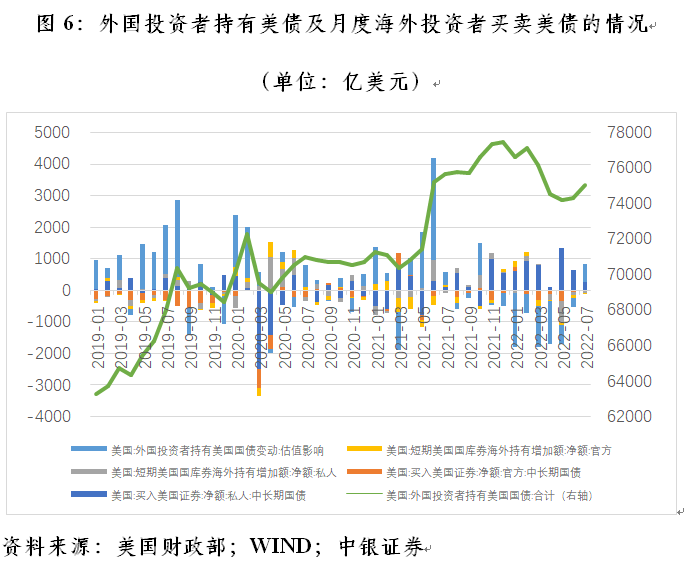

6.海外投资者对美债的兴趣总体趋于减弱。

7月份,外资净增持美债规模较上半年月均少增71%。从交易主体看,7月末,私人海外投资者持有美债余额35858亿美元,环比增加302亿美元,其中净增持美债200亿美元,较今年上半年月均少增67%,正估值效应103亿美元;官方海外投资者持有美债余额39427亿美元,环比增加401亿美元,其中净减持美债73亿美元,少减54%,正估值效应474亿美元。由此可见,私人投资者对美债只是加仓放缓,而官方投资者减持美债的态度则更为坚决。

实际上,从去年4月份以来,除去年7月份外,其他月份官方海外投资者均为净减持美债(见图6和图4)。这部分反映了相关经济体因美联储紧缩、美指走高,抛售外汇储备,干预当地资本外流、汇率贬值的影响。从交易品种看,7月份,外资增持中长期美债231亿美元,较今年上半年月均少增61%;减持短期美国国库券104亿美元,少减33%(见图6)。这延续了上半年“锁长卖短”的交易策略,只是程度有所减轻。

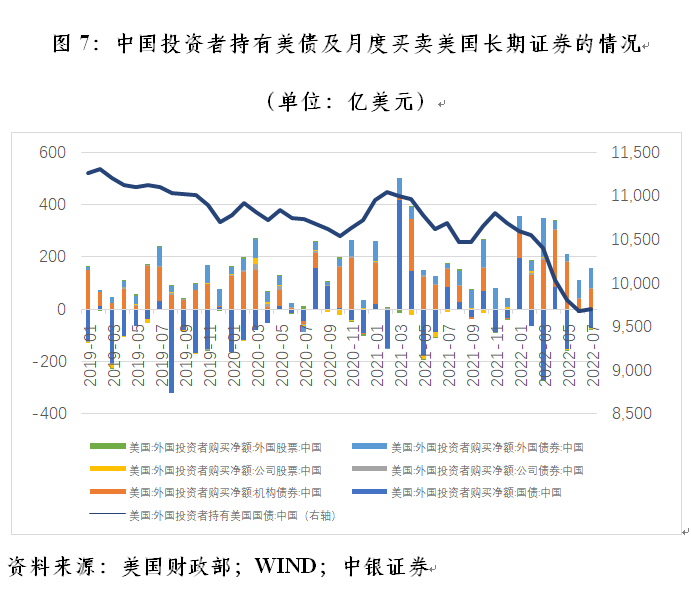

7.中国投资者美债持有额重新增加,但这不等于中资重新增持美债。

7月末,中国投资者持有美债余额9700亿美元,较上月末增加22亿美元,中止了去年12月份以来的“七连跌”,较上月多增152亿美元。其中,中资实际净减持中长期美债71亿美元,较今年上半年月均多减104%;短期美国国库券买卖净额及正估值效应合计93亿美元,今年上半年为月均-133亿美元。

不过,中资减持中长期美债的同时,增持了其他中长期证券资产合计82亿美元,较上半年月均少增53%。其中,增持美国政府机构债和公司债合计82亿美元,增持外国债券76亿美元,减持美国和外国公司股票4亿美元。总体上,当月中资净增持中长期证券资产11亿美元,较今年上半年月均少增92%。

有意思的是,今年3月份人民币汇率冲高回落以来至7月份,剔除中长期美债后,中国投资者在美累计净增持长期证券资产1057亿美元,同比增长70%(见图7)。同期,中国可比口径的银行代客货物贸易涉外收付顺差与海关贸易顺差之比为60%,同比上升6.4个百分点;银行代客货物贸易结售汇顺差与海关贸易顺差之比为31%,同比下降23.8个百分点。这表明中国当期贸易顺差转化为贸易顺收的漏损减少,但转化为结售汇顺差的效率下降,贸易顺收更多变成了民间对外资产运用,包括投资美国证券。这与前述结论正好相互印证。

需要说明的是,如果这是中国企业或机构依法合规的对外投资,就不能视作资本外逃。事实上,当央行基本退出外汇市场干预后,一定是经常项目顺差越大,资本项下净流出越多。只不过资本流出的主体既可能是本国居民个人、企业和机构减少了海外资产运用(资产方),也可能是非居民个人、企业和机构减少了中国金融资产或债权持有(负债方)。

根据外汇局的国际收支统计,今年一季度,由于外来证券投资由上年同期净流入597亿转为净流出387亿美元,中国证券投资项下录得净流出798亿美元,同比多流出667亿美元。同期,居民个人、企业和机构其他投资项下对外资产运用减少1557亿美元,其他投资净流出252亿美元,同比少流出699亿美元,较好地对冲了证券投资项下的外资减持压力。

(作者系中银证券全球首席经济学家)