子公司关联交易疑点重重,国际复材上市即巅峰?

记者 | 袁颖琪

编辑 | 陈菲遐

1

2012年被云天化(600096.SH)剥离的“不良资产”,如今华丽变身。十年间,这家公司不仅实现了扭亏,近两年归母净利润甚至还暴增9.8倍,已经突破了10亿元大关。这家公司就是国际复材。9月22日,国际复材成功过会,即将登陆创业板。

尽管国际复材业绩如此亮眼,但其上市后的前景却仍有隐患,甚至可能会出现上市即巅峰的情况。

子公司宏发新材关联交易疑点重重

国际复材的主要产品是玻璃纤维。玻璃纤维是一种以白泡石、叶蜡石、高岭土、石英砂、石灰石等天然无机非金属矿石为原料,按一定比例的配方经高温熔制、拉丝、烘干及后加工而成的高性能无机纤维,具有机械强度高、绝缘性好、耐腐蚀性好、轻质高强等特点。玻璃纤维增强复合材料能够替代钢、铝、木材、水泥、PVC 等多种传统材料,在风电叶片、汽车与轨道交通、建筑材料、电力绝缘、电子电器、航空航天等领域广泛应用。在风电叶片领域,国际复材已成为全球最主要的风电纱及织物供应商之一,市场占有率超过25%。

国际复材属于控股型公司,利润依赖几家重要子公司。全资子公司珠海珠玻电子材料有限公司、重庆天泽新材料有限公司、重庆、天勤材料有限公司、CPIC Abahsain Fiberglass W.L.L.和CPIC BRASIL FIBRAS DE VIDRO LTDA在2021年贡献的净利润合计达到7.12亿元,占国际复材当年净利润的65%。值得一提的是,国际复材还持有新三板公司宏发新材(833719.NQ)60%的股份,宏发新材也被纳入国际复材的合并报表范围。2021年,宏发新材净利润9189万元。

由于业务依赖几家子公司,国际复材的关联交易频繁。

宏发新材有60%以上的原材料是向国际复材采购。根据宏发新材2019年到2021年披露的关联交易情况,宏发新材从国际复材采购金额分别为8.8亿元、11.6亿元和7.5亿元。今年上半年,宏发新材向国际复材采购原材料金额为3.4亿元,同比下降30.6%。宏发新材预计2022年的关联交易中,向国际复材采购的原材料金额将达到12亿元,大幅高于去年实际发生的金额。

由于宏发新材纳入国际复材的合并报表范围,因此上述关联交易属于国际复材的内部交易,应该在合并报表时予以抵消。最终,体现在国际复材财务报告上的金额应该是宏发新材实现对外销售后的金额。

国际复材的主要产品可以新分为粗纱、粗纱制品、细纱和细纱制品。其中,粗纱业务为公司第一大收入来源,2021年实现营业收入40亿元,占比48%。而宏发新材向国际复材采购的原材料正是粗纱。以2021年数据为例,宏发新材的采购额占了国际复材粗纱销售额19%。

除此之外,宏发新材还向常州市新创智能科技有限公司(下称“常州新创”)销售产品。常州新创是其少数股东权益股东谈昆伦所持有的企业。2020年,宏发新材向该公司销售产品金额为6100万元,到了2021年该金额已经上升到1.37亿元,占年度销售额5.8%。今年上半年,两者之间的关联交易达到7100万元,同比增长121%。关于常州新创的采购额为何突然上升,宏发新材并未解释。

值得注意的是,宏发新材和常州新创之间的关联交易还存在供应商和客户重合的现象。针对这一情况,国际复材在招股书中披露的数据和宏发新材年报披露数据并不一致。

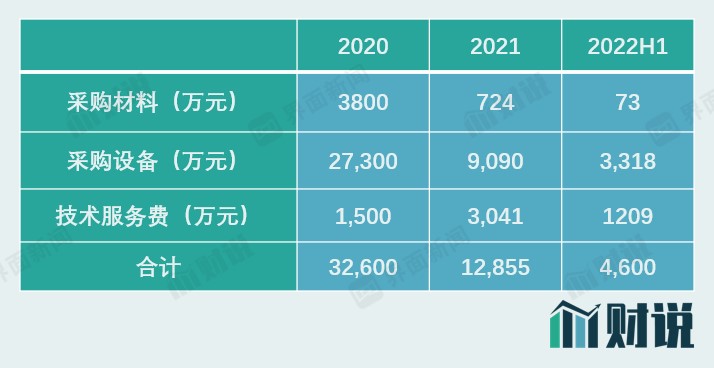

从2020年至今年上半年,宏发新材每年都向常州新创采购材料、设备和支付技术服务费,三者年报中披露的合计金额分别为3.26亿元、1.28亿元和4600万元。而国际复材在招股书中披露的2020年和2021年向常州新创采购的金额分别为5300万元和3700万元。这两项金额只包括了宏发新材年报中的技术服务费和采购材料费。国际复材表示需要向常州新创采购备品备件和技术服务。但对于金额更大的设备则只字不提。那么,是何种设备?国际复材为何每年向常州新创采购设备?

图片来源:Wind、界面新闻研究部

还有另一家关联公司,谈昆伦控股的常州隆和供应链管理有限公司承担宏发新材的运输工作。2020年,宏发新材支付给这家公司的运输费用为3570万元,到了2021年这一费用就增加到1.66亿元。宏发新材解释称是2021年海运费用暴涨。2021年,宏发新材海外业务收入为8.8亿元,同比增长31%。

需求疲软拖累价格,上市即巅峰

尽管目前国际复材业绩增长强劲,但随着风电补贴政策退坡,玻纤价格已经隐现拐点。国际复材上市后的前景并不乐观。

玻纤行业一直是寡头竞争格局,中国巨石(600176.SH)、泰山玻纤、国际复材的玻璃纤维合计产能占全球产能的44%。国际复材占据国内第三、全球第四的位置。玻璃纤维原丝是通过池窑拉丝而得,而池窑拉丝是一个连续生产过程,一般池窑点火开始生产后,在使用寿命期限内(一般为8-10年)不能停窑。

由于下游风电行业政策利好,2019年和2020年甚至出现风机抢装潮,玻纤行业景气度也随之升高,行业内的企业纷纷加码上产能。全球玻纤行业的领军企业中国巨石现有玻纤产能规模已经超240万吨,目前在建生产线仍有37万吨的产能待释放。国际复材此次上市也将新建15万吨玻纤产能。未来,玻纤行业的供给仍将增加。

图片来源:招股书

但需求端却出现不利因素。

首先,内销方面2021 年风电行业进入调整期,受风电补贴退坡政策影响,风电招标价格较上年同期大幅下降,叠加原材料成本上升,风电行业面临较大成本压力,风电装机增速有望放缓。因而下游玻纤行业的景气度也被拖累。天风证券表示:目前国内粗纱需求有所恢复但仍疲弱,行业库存料处于历史偏高位置,整体成交仍偏淡。

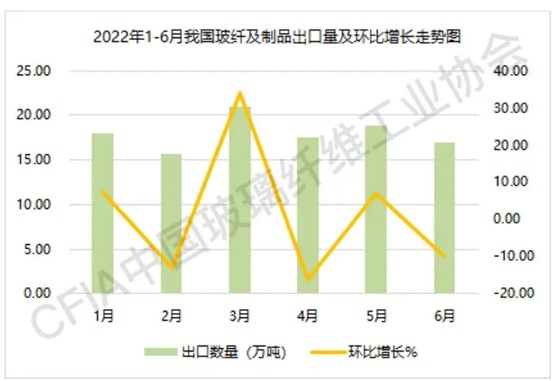

外销也不乐观。今年上半年,玻纤及玻纤制品出口在经历了一季度冲高后,二季度出现明显回落,期间5月份因国内疫情解封引来小幅回升,但6月份重新回归下滑通道。2022年1-6月,我国玻纤及玻纤制品出口量累计107.83万吨,同比增长42%。6月玻纤及玻纤制品单月出口量为16.94万吨,环比下降9.98%,再度回归下滑通道。当前全球经济形势不佳,玻璃纤维及制品出口恐将迎来持续回落。

图片来源:中国玻璃纤维工业协会

需求疲软已经导致玻璃纤维的价格向下拐头。玻纤和玻纤制品的PPI指数从2020年初的95到2021年三季度达到最高的122.9,随后开始迅速下跌,截止今年8月份已经回落至90左右。

图片来源:Wind

玻纤价格下降已经开始影响国际复材的业绩。子公司宏发新材2021年的营业收入为23.45亿元,同比下滑10.95%;净利润较上年下降 72.95%。今年上半年,宏发新材营业收入和净利润又分别下滑了34.65%和60.97%,营业收入呈加速下滑趋势。国际复材体量更大,受行业景气度的影响更滞后一些。今年上半年,国际复材营业收入也转为下滑,略微下降0.67%;净利润则仍保持48.2%的增速,但较之前增速已经大幅放缓。

上市之后,国际复材的苦日子可能才正要开始。