朔爾茨中東“找能源”之行收效甚微,卡塔爾面對德國大單爲何不鬆口

朔爾茨在卡塔爾幾乎是“空手而歸”。

在剛剛過去的週末,德國總理朔爾茨的中東之旅爲德國民衆和企業鎖定了一批在短期內可以救急的液化天然氣(LNG),然而“LNG巨頭”卡塔爾面對大單最終沒有鬆口。

在朔爾茨訪問卡塔爾之前,雙方談判一直在進行之中,不過,最終兩國仍僅表示,兩國能源公司正在探尋在能源領域的投資機會。

第一財經記者梳理,從去年12月開始,德國開始就天然氣供氣問題與海灣國家談判,隨後俄烏衝突爆發,德國對俄氣之外天然氣需求猛增,但目前德國得到的天然氣總量遠不及此前俄羅斯的供應量。

此次阿聯酋與德國在25日達成能源供應協議,阿聯酋阿布扎比國家石油公司今年將向德國“專供”一批LNG,數量爲13.7萬立方米,能量相當於137萬千瓦時。根據媒體測算,這還不及俄羅斯通往德國的“北溪1號”天然氣管道2月1日一天的輸送量。

與此同時,面臨能源危機的德國企業有些撐不住了,在發現能源價格飆升導致可能有天然氣也買不起的局面後,重新將產能分配到德國之外的跡象開始出現。

基礎設施不足

當地時間24日起,朔爾茨開始對沙特阿拉伯、阿聯酋和卡塔爾三國進行訪問,然而此次尋求能源供應的結果並不理想。

除了前文所提到了首批LNG之外,德國與阿聯酋簽署的協議僅爲“備忘錄”級別,且沒有提到未來“專供”德國LNG的具體數量。不過這部分的原因也在於德國接受LNG的終端規模不足。

根據研究公司Enerdata的數據,德國規劃中的兩個新浮式LNG接收站最終每年將能夠接收多達125億立方米的液化天然氣,相當於該國2021年天然氣消費量的13%左右,但目前這兩個新浮式LNG接收站還沒有建好。

實際上,由於以往歐洲有充足的俄羅斯天然氣,運輸相對昂貴的LNG並不是歐洲的首選。投資諮詢公司BCA Research全球策略師貝瑞欽(Peter Berezin)對第一財經記者表示,隨着時間的推移,歐盟將不得不尋找每年近7萬立方米的俄氣替代者。而這將推動歐盟進入世界最大的LNG進口市場行列。

貝瑞欽說,爲了在未來3~5年內接收LNG,歐盟各國還將需要開始規劃和開發LNG進口基礎設施。“一條連接西班牙和歐洲其他地區的新天然氣管道應該會在明年春天投入使用。德國正在建造兩個浮動的液化天然氣終端。”他稱。

根據美國能源署的介紹,截至今年6月,歐洲有14個國家擁有LNG進口設施。但這些設施的利用率因地區而異。歐洲天然氣管網的北部和南部並沒有完全整合。南歐的LNG進口設施主要服務於當地和區域市場。

卡塔爾爲何不鬆口

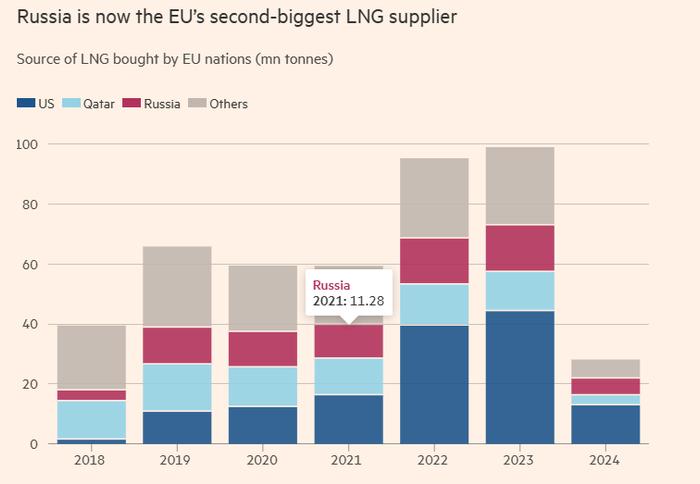

此次朔爾茨的中東之行,訪問卡塔爾是重頭戲,畢竟比起阿聯酋,卡塔爾是真正的LNG巨頭。

報道顯示,2026年,阿聯酋LNG產量將達到年1200萬噸,而卡塔爾在2027年北部氣田擴能實現後,LNG總產能可能達到1.26億噸/年。

科威特資產管理和金融服務公司的一份報告顯示,卡塔爾在完成相關設備季節性維護後,2022年4月超越美國成爲全球最大的LNG出口國,出口量創5年來新高。

相較於去年同期出口58億美元,今年卡塔爾LNG4月大幅增長至119億美元。2021年,卡塔爾佔全球液化天然氣出口份額的21%,最大的出口目的國是中國,其次是印度和日本。

貝瑞欽對第一財經記者表示:“今年,卡塔爾流向歐洲的LNG份額實際上已經下降。卡塔爾大約80%的LNG是根據長期合同賣給亞洲買家的,這些合同不容易調整。而且,即使這些合同能夠被改寫,這也只能給歐洲帶來有限的好處。例如,德國就沒有接受LNG進口的終端。”

而正如他所言,此次朔爾茨在卡塔爾幾乎是“空手而歸”。卡塔爾能源部僅表示,與德國萊茵集團(RWE)等企業的長期LNG合同談判仍在進行之中。

究其原因,據報道,首先,德國方面不願簽訂20年的長期合同,且希望LNG價格與荷蘭基準天然氣價格掛鉤,而不是與石油掛鉤;其次,卡塔爾要求德國不得在歐盟內部轉手LNG,這點恐遭到歐盟反對。

卡塔爾的上述要求同德國退出化石燃料的發展目標存在衝突。不過,最新報道顯示,一位消息人士稱,德方可能會同意爲期15年的長約合同。

貝瑞欽則對第一財經記者表示,投資者和能源供應公司需要政策上的穩定,因此歐盟政府將被迫允許企業和成員國與LNG供應商簽訂長期合同,這種合同的時間跨度通常會超過20年。

可能有氣也買不起

除了怕缺氣之外,現在的德國企業又發現了新問題:可能有天然氣也買不起。

“這與停工無關。這是定價,也是成本。”大衆汽車公司卡車製造部門Traton SE首席執行官萊文(Christian Levin)表示。

目前,歐洲爲天然氣支付的費用是美國的七倍,這導致歐洲大陸工業競爭力的急劇下降,還可能對其經濟造成持久損害。作爲歐洲最大經濟體,德國常年擁有的貿易順差已減少,進口能源成本的飆升抵消了高價值的汽車和機械出口額。近期出爐的德國聯邦統計局數據顯示,今年8月,德國工業生產者出廠價格指數(PPI)同比上漲了45.8%,創下1949年開始進行該統計以來的最高同比增幅。能源價格高企依舊是PPI高漲的主要原因。

除了能源價格之外,中間商品、資本貨物、耐用和非耐用消費品的價格與去年同期相比也出現了大幅上漲的情況:中間商品價格上漲了17.5%,資本貨物價格上漲7.8%,耐用消費品價格上漲10.9%,非耐用消費品價格上漲16.9%。

塑料製造商科思創(Covestro AG)席執行官斯塔樂漫(Markus Steilemann)表示,如果危機持續,該企業將不會在歐洲進行增長投資,而是將目光投向亞洲,在亞洲該公司可以用比在德國和歐洲現貨市場便宜20倍的價格獲得能源。

歐洲最大的汽車製造商大衆汽車公司也在上週警告稱,如果能源價格不下降,可能會將生產重新分配到德國和東歐之外。

科思創預計其燃料費用將在2022年達到22億歐元,這幾乎是2020年成本的四倍。“在目前的價格水平上,能源密集型的德國工業不再具有全球競爭力。”科思創發言人表示,“對於許多化學品而言,從美國或中國進口已經比在德國生產便宜。”

一些製造商正在試圖從使用天然氣轉向石油或煤炭,以保持設施運轉,但對於另一些能源密集型製造業,如金屬、紙張和陶瓷等行業而言,這已經變得不可行。

“這些負擔正在對我們經濟的工業核心造成持久的損害。”代表能源密集型公司的VIK協會董事總經理塞弗特 (Christian Seyfert) 說,“我們緊急建議政界人士採取果斷行動,以免德國和歐洲作爲商業中心在國際上完全落後。”