杭州銀行核心資本喫緊發債獲批 上半年新增逾期貸款飆升

《投資者網》穆軍

資本喫緊的杭州銀行股份有限公司(下稱“杭州銀行”,600926.SH),發債進程正在加速。

9月19日,浙江銀保監局發佈公告,同意杭州銀行在全國銀行間債券市場發行金額不超過300億元的金融債券。浙江銀保監局表示,杭州銀行應嚴格遵守金融債券發行管理的有關規定發行和管理金融債券,金融債券發行完畢後一個月內將有關發行情況向該局書面報告。

緊接着9月22日,杭州銀行公告即顯示,近日,該行收到中國人民銀行及中國銀行保險監督管理委員會浙江監管局關於同意公司發行金融債券和二級資本債券的批文。依據相關規定,該行獲准在全國銀行間債券市場公開發行不超過300億元人民幣的金融債券及金額不超過100億元人民幣的二級資本債券。

杭州銀行表示,將按照規定做好上述金融債券和二級資本債券的發行管理和信息披露工作。上述債券發行結束後,將按照相關規定在全國銀行間債券市場交易流通。

核心資本喫緊

資本,尤其是核心資本緊張,永遠是銀行的心結。

今年上半年,多家上市銀行資本充足率出現不同程度下滑。其中杭州銀行表現尤甚,三類資本充足率上半年均下滑。截至2022年6月末,該行核心一級資本充足率、一級資本充足率、資本充足率分別爲8.14%,9.94%,12.98%,較上年末分別下降0.64個百分點、0.46個百分點、0.29個百分點,核心一級資本已經趨緊。

杭州銀行資本充足率指標

數據來源:杭州銀行2022年中報

在上市城商行中,杭州銀行的核心一級資本充足率與成都銀行並列倒數第一。

同時,其資本充足指標距離行業平均水平也有明顯差距。國家金融與發展實驗室發佈的2022年二季度銀行業運行季報(下稱《報告》)顯示,2022年6月末我國商業銀行核心一級資本充足率、一級資本充足率、資本充足率的平均水平分別爲10.5%、12.1%、14.9%。

據瞭解,上半年銀行資本充足指標普遍下行,主要受到銀行分紅和信貸增速較大影響。從分子端看,上半年爲銀行集中分紅的時段,導致資本淨額出現一定幅度下降;從分母端看,6月爲傳統信貸旺季,風險加權資產相應擴大。

杭州銀行的分紅正是發生在上半年,2022年5月20日,該行2021年年度股東大會審議通過《杭州銀行股份有限公司2021年度利潤分配預案》,決定以實施利潤分配股權登記日的普通股總股本爲基數,向登記在冊的全體普通股股東每10股派送現金股利3.5元人民幣(含稅)。

前述《報告》還顯示,核心一級資本補充乏力的主要原因除了上述的分紅因素外,還在於利潤增長相較於規模增長滯後,影響了內源性資本補充力度,少數城商行核心一級資本充足率甚至已接近監管要求紅線。核心一級資本作爲銀行抵禦風險最核心的工具,增長幅度會直接影響市場對銀行的風險預期,這些銀行可通過定增、可轉債等方式,積極補充核心一級資本。

評級機構東方金誠預計,9月金融機構資金需求較爲旺盛。未來,中小銀行資本補充渠道將進一步拓寬,新增專項債發行將保持高位。

撥備計提超標

雖然杭州銀行資本喫緊,不過該行上半年業績表現並不差。

2022年上半年該行實現營業收入173.02億元,同比增長16.31%;實現歸屬於公司股東淨利潤65.93億元,同比增長31.67%。

營收的增長主要是依靠非利息收入大幅增長的推動,報告期內,杭州銀行實現利息淨收入109.74億元,同比增加3.74億元,增幅僅有3.53%;利息淨收入佔營業收入比重63.43%,佔比較上年同期下降7.83個百分點。實現非利息淨收入63.28億元,同比增長達48%,非利息淨收入佔營業收入比重爲36.57%,較上年同期提高7.83個百分點。

非利息收入結構中,其中間業務收入同比增長36.21%,主要是由託管及其他受託業務和結算與清算手續費大幅增長推動,其中託管及其他受託業務佣金增加5.13元,增幅37.93%,主要是由於理財業務手續費收入增加;結算與清算手續費增加1.7億元,增幅224.15%,主要是由於結算手續費收入增加。

其他非利息收入增幅更高,其同比增長57.95%。主要是投資收益及公允價值損益變動大幅增長推動。但其中需關注的是該行匯兌損益大幅虧損,虧損幅度擴大9449%,該行稱外幣業務匯兌損益受匯率變化影響。但在同期,多家上市行稱受匯率變化影響,匯兌損益大增。

資產質量主要指標表現穩定,6月末,杭州銀行不良貸款率0.79%,較上年末下降0.07個百分點;撥備覆蓋率581.6%,較上年末提高13.89個百分點。不過,該行撥備覆蓋率已經超過監管建議2倍的標準,有隱藏利潤嫌疑。

該行的撥備計提還在增長,不過上半年計提內容增長的不再是貸款,而是金融投資信用減值損失,其貸款和墊款的計提下降。根據財報內容,金融投資計提增長或與規模增長有關。

逾期貸款增長

在當前房地產業蕭瑟的背景下,房地產也成爲杭州銀行不良率最高的行業。但該行稱,其存量房地產貸款撥備充足,報告期末房地產行業撥備覆蓋率超過550%。

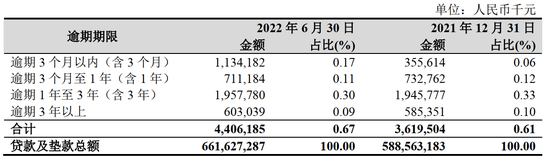

值得注意的是,從五級貸款分類來看,杭州銀行關注類、次級類和可疑類貸款均增長,意味着未來不良仍有較大上行風險。重組貸款和逾期貸款亦呈增長態勢,其中,重組貸款餘額930萬元,較上年末增加75.3萬元;逾期貸款44.06億元,較上年末增加7.87億元。

杭州銀行逾期貸款情況

數據來源:杭州銀行2022年半年報

尤其是該行新增逾期(即逾期3個月以內)貸款較上年末增長較多,半年內激增218.94%。對於新增逾期暴漲的原因,該行在財報中未進一步作出解釋。(思維財經出品)■