【中糧視點】橡膠:上方空間有限

中糧期貨研究中心

除了上漲邏輯不夠過硬以外,還有價格對供求的負反饋問題,這方面問題更加重要。產能依然過剩,只要滬膠漲得足夠高,又會出現價格刺激產能轉化爲產量的情況,從而抑制價格上漲。而且,需求在金九期間並沒有旺季特徵。往後看,如果沒有大力刺激經濟,需求看不到崛起的希望。需求不振,現貨價格也難以大漲。滬膠大漲會導致非標套利價差的拉大,對於套利盤來說,又會創造很好的進場機會。這兩條滬膠大漲後的負反饋路徑會限制滬膠的上漲。

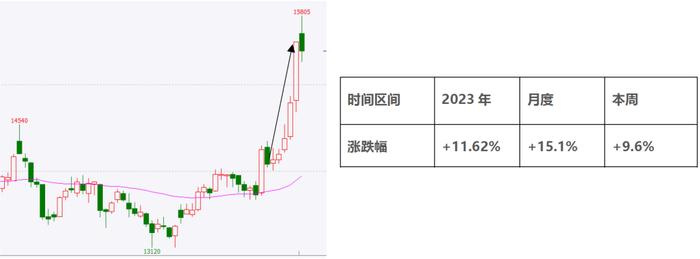

橡膠近期的上漲動力主要來源於兩方面:第一,利空兌現形成利多效應。去年三月開始,泰國原料價格達到了近幾年的高位,這意味着膠農割膠利潤是不錯的。上游產能高位+割膠利潤高位=供應壓力增長,這樣的推導基本屬於常識。由於橡膠屬於預期性非常強的品種,即使去年供應壓力沒有表現得很明顯,原料也沒有隨之下行,橡膠期貨價格也會做出反應。這是潛在利空導致的下跌。之後的一年半里,泰國原料價格也一直處於高位,導致滬膠在過去一年多,長期一直比其他品種弱很多。當前泰國原料價格終於開啓了大跌,泰國供應壓力得以顯現,意味着懸在橡膠頭頂的利空終於落地,進而導致了橡膠期貨價格開始反向運行。

第二,交割品減產邏輯。目前市場對於今年交割品減產的具體幅度,還沒有共識,畢竟現在國內產區距離停割尚有時日。但是,今年有可能交割品產量與2020年差不多。2020年10月之後橡膠曾經出現過暴漲,這會讓市場期待該邏輯的作用。

雖然最近滬膠牛氣十足,上漲也有邏輯支撐,但是進一步的上漲空間可能並不夠大,反彈演化成反轉的概率不大。第一,支撐上漲的邏輯自身存在問題。原料下跌引發的上漲,屬於利空兌現後的上漲。這種類型的上漲往往都屬於反彈,想引發反轉必須要其他因素的支持。交割品減產邏輯,目前也更多在於心理層面,落到實處還需時日。而且,2020年10月橡膠的大漲,不只是交割品減產一個原因,還有國內經濟好轉、流動性寬鬆、輪胎出口快速恢復、商品普漲等多因素。當前經濟形勢、流動性環境、商品市場格局,與2020年下半年都不相同。所以,即使交割品減產幅度比2020年還多,僅靠這一個邏輯要實現滬膠大漲,也十分困難。

除了自身邏輯不夠過硬以外,還有價格對供求的負反饋問題,這方面問題更加重要。產能依然過剩,只要滬膠漲得足夠高,又會出現價格刺激產能轉化爲產量的情況,從而抑制價格上漲。而且,需求在金九期間並沒有旺季特徵。往後看,如果沒有大力刺激經濟,需求看不到崛起的希望。需求不振,現貨價格也難以大漲。滬膠大漲會導致非標套利價差的拉大,對於套利盤來說,又會創造很好的進場機會。這兩條滬膠大漲後的負反饋路徑會限制滬膠的上漲。我們仍舊維持之前的想法,當前行情對於單邊追多與逆勢做空,都比較難做,更好的選擇還是期現套。