平均降價84%!骨科脊柱類耗材國家集採擬中選結果出爐!醫療器械板塊掀漲停潮

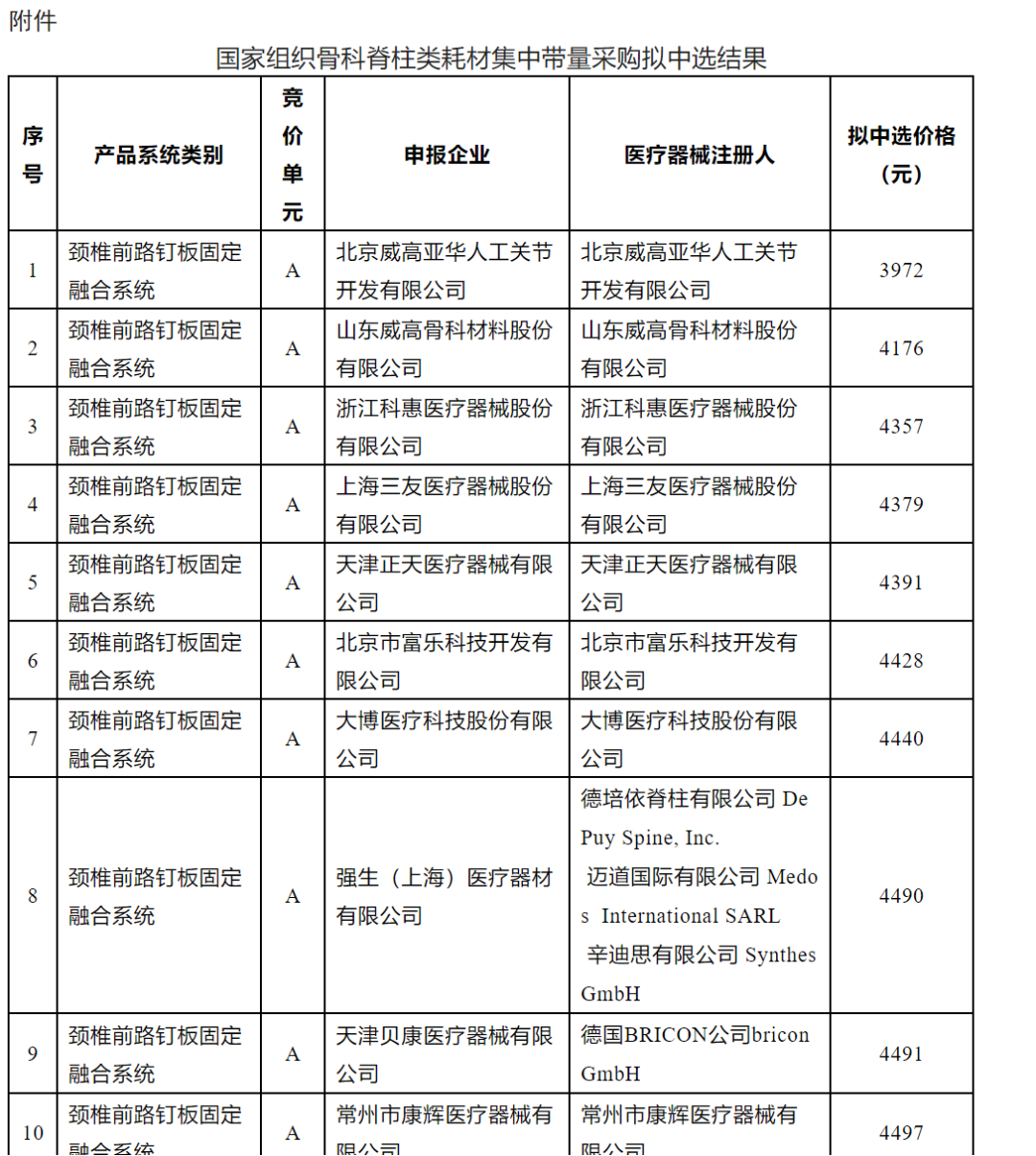

9月27日,天津市醫藥採購中心公示了國家組織骨科脊柱類耗材集中帶量擬中選結果。本次集採平均降價84%,按約定採購量計算,預計每年可節約費用260億元。

此次集採根據頸椎、胸腰椎手術的需要,覆蓋頸椎固定融合術、胸腰椎固定融合術、椎體成形術、內窺鏡下髓核摘除術、人工椎間盤置換術5種骨科脊柱類耗材形成14個產品系統類別。首年意向採購量共109萬套,佔全國醫療機構總需求量的90%,涉及市場規模約310億元。從擬中選名單來看,威高骨科、大博醫療、三友醫療、邁瑞醫療等國產醫療器械企業均在中標之列。

圖片來源:天津市醫藥採購中心

二級市場的相關概念股在擬中選結果尚未公佈之前就已紛紛大漲。截至27日下午收盤,威高骨科、三友醫療漲幅超10%,大博醫療漲停。另外,凱利泰漲超7%,春立醫療漲超4%。在其帶動下,整個醫療器械板塊集體大漲,其中,華康醫療、華大智造“20CM”漲停。

圖片來源:Choice

業內人士認爲,目前,我國骨科高值耗材整體國產化率較低,脊柱等領域的龍頭企業有望抓住集採帶來的機遇,充分受益於行業集中度和國產利用率提升的趨勢,實現長期穩健增長。

幾乎囊括所有脊柱類耗材

本次骨科脊柱類耗材是繼冠脈支架以及骨科人工關節之後,第三個納入國家集採範圍的高值醫用耗材品種,也是骨科領域的第二次國家集採。

9月7日,國家組織高值醫用耗材聯合採購辦公室發佈《國家組織骨科脊柱類耗材集中帶量採購文件》,文件顯示,本次集採根據手術類型、手術部位、入路方式等,分爲14個產品系統類別,29個競價單元,872套系統。根據國家醫保局消息,全國6426家醫療機構填報採購需求達到120.84萬套,集採產品共涉及173家申報企業。

據悉,此次集採的產品是多個部件組合成的系統,可用於像頸椎、腰椎疾病,脊柱壓縮性骨折、椎間盤突出等疾病患者治療所需,可以滿足95%的脊柱類手術所需。

此次集採對參與競價的脊柱產品進行分組。相關企業根據產品齊全度、供應能力以及醫療機構意願採購量分爲 A、B、C三組。A、B組按申報價的比價價格由低到高排序確定入圍企業,產品系不全的C組企業則以申報價比價價格不超過A、B組相應平均擬中選比價價格爲擬中選條件。A、B組入圍企業需要滿足一定的條件,才能獲得擬中選資格。相比關節類醫用耗材集採,增加了一個競價單元。

本次脊柱類耗材集採引進了“復活”機制。即如果未按規則獲得擬中選資格的A競價單元有效申報企業,若競價比價價格不高於B競價單元最高擬中選競價比價價格,則該A競價單元有效申報企業仍可獲得擬中選資格。

此外,相較7月份發佈的文件,上述9月份發佈的文件還增加了一項“復活”規則,即同一個產品系統類別內,若競價比價價格小於等於該產品系類別最高有效申報價40%的,則該企業獲得擬中選資格,極大限度降低了企業的丟標率。

中郵證券認爲,此次集採強調“採用適當方式,在保證公平競爭、保持競爭強度、去除虛高價格空間前提下,促進更多企業中選,增強預期穩定性”。同時,給予中小企業更多機會,相較之前的人工關節集採方案平衡性更強。

行業集中度將進一步提升

佔脊柱手術量1/3的胸腰椎後路固定融合術,其耗材平均每套價格從3.3萬元下降至4500元左右;其中,一些知名外資品牌每套平均價格從6萬元降至4800元左右。技術最新的胸腰椎微創手術,其使用的耗材平均每套價格從近4萬元下降至5600元左右。用於治療壓縮性骨折的椎體成形手術耗材,每套平均價格從2.7萬元下降至1100元左右。

共有171家企業參與本次集採,152家擬中選,中選率89%。下一步,國家醫保局將會同有關部門指導各地及中選企業做好中選結果落地實施工作,確保全國患者於2023年2月份用上降價後的中選產品。

從採購週期看,本次集採週期爲3年,較去年的人工關節集採2年採購週期更長。有分析人士認爲,中標與否將對企業產生更大的影響。

此前,安徽省已經開展過兩次骨科脊柱類耗材的帶量採購。2019年,安徽曾率先開展了骨科植入(脊柱)類耗材的升級帶量採購,結果顯示國產產品平均降價55.9%,進口產品平均降價40.5%,總體平均降價53.4%,單個組最大降幅爲95%。2021年,安徽再次針對骨科脊柱類植入耗材進行帶量採購,最高降幅達82.88%,平均降幅達54.6%。

安信國際認爲,集採有望推動耗材企業集中度持續提升,平臺型醫療器械企業擁有較好的成本控制能力和抗風險能力。

國金證券認爲,此次全國骨科脊柱類產品帶量採購落地後,預計生產廠商仍有望保持合理的利潤空間,但行業集中度將進一步提升,流通環節費用空間可能被壓縮,有利於規範耗材採購和使用行爲,改善行業生態。建議關注骨科賽道中,產品管線齊全、研發實力較強且擁有一定品牌力的核心競爭力企業。

東方證券表示,從前期關節和創傷集採執行來看,集採帶來市場滲透率提升,綜合能力強、產品線完整的國產龍頭企業集中度持續提升,長期成長邏輯並未發生改變。同時,集採使得龍頭企業的成本控制優勢進一步凸顯,集採的降價壓力也將倒逼企業創新升級,真正具備創新能力的企業纔有望脫穎而出。

中信建投表示,短期來看,集採對具體企業影響取決於每個企業在不同組別中的中標情況、降幅及量價關係。參考關節行業的集採後情況,短期來看可能會對企業的收入和利潤率帶來一定影響。長期來看,需求驅動下龍頭公司的收入業績將重新回到穩健增長趨勢,市場份額有望向國產龍頭集中。本次集採的規則較此前進一步優化,有望爲後續集採規則設計提供參考。