混戰、卡位與顛覆——動力電池創新技術全景報告

作者/李泓霖

動力電池技術創新與材料創新所遵從的原則一致,都以安全性爲基石,高能量密度、高倍率性能爲主要發展方向。

當前,以寧德時代麒麟電池、比亞迪刀片電池、特斯拉4680電池爲代表的創新產品各領風騷,短時間內恐難決出絕對王者;鈉離子電池、半固態電池等全新技術仍在大規模量產前夜,遠不具備“顛覆”動力電池產業格局的條件。

在動力電池產業終局成形之前,行業大小玩家對新技術的探索不會止步。

本報告從CTP(cell to pack,無模組動力電池包)等鋰電池結構體系創新、刀片電池等鋰電電芯結構創新、鈉離子電池等新技術路線、800V高壓快充等配套技術創新領域入手,盤點國內動力電池產業鏈各環節主要創新技術路線,以及各大廠商的卡位與佈局。

全文篇幅較長,主要從以下方面展開:

一、系統結構創新

1.1 CTP

1.2 CTB

1.3 CTC

二、電芯結構創新

2.1 刀片電池

2.2 4680大圓柱電池

三、全新技術路線

3.1鈉離子電池

3.2半固態電池

四、動力電池配套技術創新

4.1 800V高壓快充

五、結語

一、系統結構創新

動力電池原材料價格不斷走高的背景,電池結構創新成爲車企和電池廠降本增效的重要發力點。中金公司認爲,電池結構創新將由電芯和系統層級協同推進。

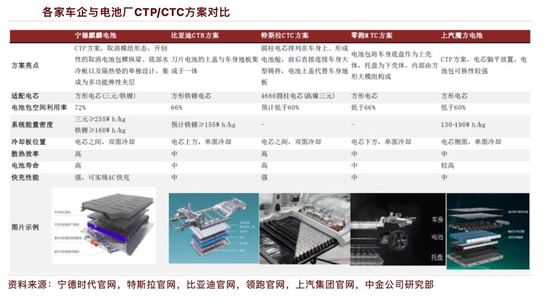

2019年起,以寧德時代CTP1.0技術爲代表,各大動力電池企業和車企相繼推出去模組化、集成化的系統結構創新以推升動力電池的空間利用率和能量密度。截至目前,系統結構創新大致可分爲CTP、CTB、CTC三種。其中,CTP爲電池包技術,而CTB(Cell to Body,電池車身一體化技術)、CTC(Cell to Chassis,電池底盤一體化)則爲整車技術。

據悉,尚不具備成熟CTP/CTC技術的車企會將電池包委託動力電池企業設計生產,電池廠則藉機加深與車企的綁定;而具備CTP/CTC技術能力的車企會選擇強強聯合,與技術實力強勁的電池廠聯合開發,其餘電池廠商則會從模組供應商退化爲電芯供應商,配套價值量或將下降。

中金公司表示,電池包結構迭代將加劇電池企業間分化,具備CTP/CTC領先技術能力電池廠有望進一步鞏固配套份額並獲得技術溢價帶來的超額收益。

1、CTP

2022年6月,寧德時代發佈了CTP3.0電池,即麒麟電池。通過提高電池包利用空間,麒麟電池比能量大增,磷酸鐵鋰系統能量密度160wh/kg,三元高鎳可達250wh/kg,較4680電池能多裝13%的電量。

這一領先的電池集成技術勢必再度強化“寧王”的核心技術與市場競爭力,而它是否將推升CTP的行業滲透率以及對相關產業鏈的影響也備受關注。

1.1.1寧德、比亞迪領銜,電池廠商爭相佈局CTP

相較於傳統“電芯-模組-電池包”三級結構,CTP技術省去或減少模組組裝環節,將電芯直接集成至電池包。空間利用率提升、電池包減量,能量密度提升的同時成本下降成爲CTP的“殺手鐧”。

6月發佈的“麒麟電池”是寧德時代第三代CTP電池包,體積利用率據悉從第一代的55%提升到67%。

此前在2019年,寧德時代發佈了與北汽新能源攜手打造的全球首款CTP電池包。作爲寧德時代第一代CTP電池,它取消了模組側板等零部件以及模組緊固件焊接等工序,使得電池包體積利用率提高20%-30%,零部件數量減少40%,生產效率提升50%。

第二代則將原有模組電芯電壓電流採樣等零件進行集成,進一步減少了模組附件數量,將電芯集成直接裝入電池箱。

比亞迪2020年推出的刀片電池(GCTP)與寧德時代的CTP技術本質上是相同的。刀片電池直接採用了無模組的設計,大幅度減少內部的線纜和結構,電池體積利用率相較於傳統電池包提升了50%以上、零部件數量減少40%、生產效率提升50%,最終成本下降30%。

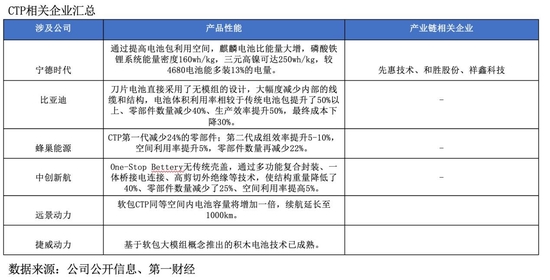

二線電池廠中,蜂巢能源、中創新航也推出過CTP相關產品。與傳統590模組相比,蜂巢能源CTP第一代減少24%的零部件;第二代成組效率提升5-10%,空間利用率提升5%,零部件數量再減少22%。中創新航推出的One-Stop Bettery無傳統殼蓋,通過多功能複合封裝、一體橋接電連接、高剪切外絕緣等技術,使結構重量降低了40%、零部件數量減少了25%、空間利用率提高5%。

除了方形電池廠商,遠景動力、捷威動力等軟包電池企業也在試水CTP方案。其中,遠景動力軟包CTP同等空間內電池容量將增加一倍,續航延長至1000km,預計2024年量產;捷威動力基於軟包大模組概念推出的積木電池技術已成熟,送樣國際車企,國內規模推廣在即。

從上述企業的技術路線可以看出,雖然電池產品的具體名稱不一樣,但技術都是圍繞CTP來展開。滬上一位券商新能源行業分析師對第一財經表示,寧德時代、比亞迪等推出的這些產品技術思路都是一樣,着力增大空間利用率,只是內部結構,比如結構件、模組要求有差異,整體來看大同小異。

1.1.2麒麟電池面世,“寧王”規模效應或現

2022年8月,寧德時代微信公衆號發佈消息稱,極氪是麒麟電池的全球量產首發的品牌。其中,極氪009爲麒麟電池首發車型,而極氪001將成爲全球首款搭載麒麟1000公里電池的車型。同時,寧德時代還表示,麒麟電池將落地AITO問界系列新車型,雙方已簽署五年長期戰略合作協議。

比亞迪方面,刀片電池自2020年7月起逐步應用於漢、E2、宋plus、秦plus、D1、海豚等多種純電動車型,目前刀片電池技術仍在持續研發並持續擴大應用。蜂巢能源的產品則主要服務於“老東家”長城汽車的歐拉車型。

寧德時代的CTP技術還已走出國門。

2022年5月,寧德時代與泰國Arun Plus有限公司簽署戰略合作備忘錄,授權Arun Plus使用CTP技術。未來,Arun Plus和寧德時代計劃向Horizon Plus和其他電動汽車品牌供應電池產品。

相較於電芯或電池包的出海,對海外企業進行專利授權既能彰顯寧德時代的技術領先優勢,同時帶來不菲的收益。

而隨着CTP3.0麒麟電池的推出,寧德時代有望進一步拉大與動力電池廠商二梯隊的差距。

“麒麟電池在散熱、快速充電、提升電池壽命、能量密度等方面都有不錯進展,使得寧德在電池技術保持領先地位。”滬上有基金經理對第一財經稱,寧德時代本來體量就是最大的,麒麟電池帶來的規模效應肯定會有。

與此同時,換電業務也爲寧德時代的CTP應用開闢了一條新的道路。寧德時代近日公佈的EVOGO換電解決方案將採用新的CTP技術,單個電池塊續航里程達到200km,能量密度超過160Wh/kg。

1.1.3寧德系CTP供應鏈引關注

華泰證券預計,到2025年CTP將會成爲主流的電池系統設計方案,各類車企對CTP電池的需求數量可達800萬塊。

產業鏈相關企業已開啓加速佈局之路,除了鋰電設備廠商有望迎來發展新機遇,麒麟電池將爲結構件帶較大變化,對電池托盤、水冷板等零部件的要求提升。

先惠技術(688155.SH)是國內較早進入新能源智能製造裝備領域的龍頭企業,爲寧德時代、孚能科技、億緯鋰能等電池生產企業提供動力電池模組/電池包(PACK)生產線。

爲深度綁定大客戶,先惠技術2022年5月發佈公告,擬以8.16億元現金收購圍繞寧德時代進行相關電池結構件服務的寧德東恆機械有限公司(以下簡稱東恆機械)51%股權。

和勝股份(002824.SZ)是寧德時代電池托盤第一大供應商,2021年新能源汽車業務50%以上的份額來自寧德時代,客戶還包括蔚來、小鵬、理想、北汽等。

“祥鑫科技(002965.SZ)是寧德時代二供。”據業內人士稱。該公司此前在互動平臺表示,已向寧德時代、國軒高科等知名廠商供應新能源汽車動力電池箱體上蓋、托盤等金屬結構。

2、CTC

CTC作爲最新一代電池系統技術,在特斯拉、零跑等國內外企業的助推下,正在從開發設計步入量產階段。

什麼是CTC技術?簡單來說就是將電芯直接集成於車輛底盤,從而達到減少零部件數量、節省空間、降低車身重量等效果。

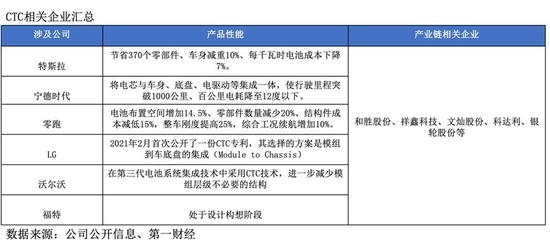

早在2020年8月,寧德時代就率先提出了CTC概念;2020年9月,特斯拉在電池日上同時發佈了4680大圓柱電芯、CTC技術和一體化壓鑄技術,並將CTC概念推向高潮。

1.2.1特斯拉領銜CTC賽道

天風證券稱,當技術尚處於概念階段的時候,往往看來起來比較遙遠;但當技術開始落地時,進展往往會超出預期。

據特斯拉介紹,公司的CTC技術是將電池組作爲車身結構的一部分,連接前後兩個車身大型鑄件,取消原有座艙底板,將座椅直接安裝在電池上蓋上。

因此,CTC技術還可進一步降低製造成本。馬斯克曾表示,CTC技術配合一體化壓鑄技術使用,可節省370個零部件、車身減重10%、每千瓦時電池成本下降7%。此外,CTC技術並非侷限於4680大圓柱電芯,2170電芯同樣適用,未來或將兼容其它尺寸電芯。

2022年3月,特斯拉德國柏林工廠正式開放。開放日信息顯示,該工廠將生產搭載CTC技術的Model Y,特斯拉也成爲全球首家量產CTC技術的車企。

沃爾沃、福特、LG等海外企業在CTC領域也有佈局。其中,沃爾沃會在第三代電池系統集成技術中採用CTC技術,進一步減少模組層級不必要的結構,這也是繼特斯拉之後,第一家正式發佈乘用車CTC方案的整車企業;福特則仍處於設計構想階段;LG則在2021年2月首次公開了一份CTC專利,其選擇的方案是模組到車底盤的集成(Module to Chassis)。

國內方面,零跑的CTC技術已落地具體車型並即將上市售賣。

2022年4月,零跑汽車發佈了CTC方案,將應用於C01車型,該車型已在2022年7月進入工信部第六批《新能源汽車推廣應用推薦車型目錄》。公司官網顯示,C01車型將於9月28日上市,截至9月21日,預定量已超10萬臺。

零跑資料顯示,公司的CTC方案可以使電池佈置空間增加14.5%、零部件數量減少20%、結構件成本減低15%,整車剛度提高25%,綜合工況續航增加10%。

寧德時代也即將加入CTC大軍。

按照計劃,寧德時代將在2025年實現集成化CTC,2030年實現智能化CTC。寧德時代董事長曾毓羣表示,公司的CTC技術將電芯與車身、底盤、電驅動等集成一體,使行駛里程突破1000公里、百公里電耗降至12度以下。

綜合來看,華泰證券認爲CTC方案將不斷滲透,預計2025年各類車企對CTC的需求數量達400萬輛左右。

1.2.2產業鏈競爭或加劇

華泰證券認爲,CTC是未來電池技術方案發展的重要方向,將帶來產業上下游重構。

對上游零部件廠來說,CTC技術意味着納入的零件總成逐漸增多,整合零件總成成爲上游零部件廠的佈局方向。其中,電池托盤作爲CTC技術中少量保留的結構件之一,其作用也被逐漸放大。隨着電池托盤集成化趨勢明顯,產品價值量預計將一步提升。

2022年一季度,和勝股份獲得預估交易額36億-40億元的項目定點意向書,週期約4-8年。2022年上半年,該公司電池托盤銷售量約21萬件,同比增長48%。客戶方面,該公司已和寧德時代、比亞迪、廣汽新能源等多家客戶建立合作關係,並且已實現產品批量供貨。

同時,一體化壓鑄技術也有望因CTC技術不斷應用而獲得關注。

2020年,文燦股份(603348.SH)就開始爲特斯拉開發、生產車身結構件產品。

該公司擁有9000T壓鑄機,該壓鑄機噸位是全球生產汽車零部件產品中最大的。該公司現已在大型一體化結構件產品領域獲得某汽車客戶某車型全部的車身結構件共十個項目,預計2022年四季度貢獻收入。

2022年9月,公司發佈公告稱,擬在重慶投資建設新能源汽車輕量化零部件生產基地項目,項目總投資約8億元,主要用於生產中高端新能源汽車之輕量化一體車身結構件等產品。

對於中游電池廠來說,與下游整車廠之間的競合關係成爲一大看點。

CTC是以電池爲核心的集成設計,多家研究機構認爲這意味着電池廠的話語權將佔據上風,在產業鏈中價值也將進一步上升。但是,CTC同樣重要的部分還包括汽車底盤,這恰恰是整車廠的優勢所在。

在整車廠力圖邁向電池領域,掌握電池技術、價格話語權的同時,電池廠也可以借CTC延伸至底盤開發領域,逐步向整車滲透。在此背景下,第三方Pack企業的市場份額或被擠佔,而電池廠與整車廠的競爭格局將更加激烈。

1.3 CTB

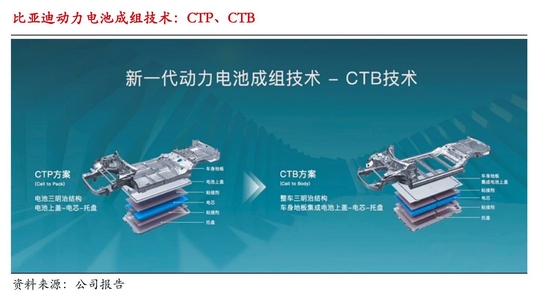

CTB是比亞迪新提出的一種全新電芯集成方式。從嚴格意義上來講,CTB術是CTC技術的一種,也是CTP技術的延伸。

2022年5月,CTB以刀片電池爲基礎首次發佈,將率先搭載於海豹車型。該方案可將電池包空間利用率提升至66%、能量密度提升10%,中金公司預計電池包能量密度或接近160kg/Wh,進而實現700km的續航里程。

CTB技術爲比亞迪帶來了結構、三電、操控、安全、空間的進化。

比如結構方面,相較於CTP技術,CTB將刀片電池的上蓋與車身底板集成於一體,從“電池三明治”變成了“整車三明治”,減少了一定的空間損失。在這種模式下,電池既是能量體也是結構體,可參與整車的傳力與受力,使側面柱碰侵入量減少45%。

安全方面,搭載CTB技術的整車扭轉剛度據悉提升一倍,實現超40000N·m/°,達到行業主流標準。空間方面,更薄的動力模組使得座椅縱向佈置空間更加靈活,人體工程學設計也更加合理。

但是,比亞迪的CTB技術在散熱效率、電池壽命、快充性能等方面略遜色於寧德時代CTP3.0技術與特斯拉CTC技術,還有一定的提升空間。

由於CTB關鍵技術掌握在比亞迪自己手中,目前涉及CTB的相關上市公司並不多。

和勝股份是比亞迪電池托盤主要供應商,已提前佈局CTC/CTB等新一代電池托盤。祥鑫科技(002965.SZ)2022年8月在互動平臺表示,公司與客戶在CTC和CTB技術上建立了共同開發意向。該公司董祕稱,主要向比亞迪供應新能源汽車車身結構件,包括車身高強鋼結構件、座椅骨架部件、流水槽等,並已建立持續開發的合作意向。

二、電芯結構創新

作爲動力電池的“心臟”,電芯的重要程度不言而喻。

早期由於電芯生產成熟度低、缺乏穩定性,需要用模組來彌補電池的安全性,從而降低維修成本。隨着單體電芯技術的不斷成熟,產品品質得到提升,電池企業開始研發大模組甚至無模組以減少內部零部件、提升成組效率,實現電池體積能量密度的提升。

其中,較爲成功的創新案例是比亞迪的刀片電池、特斯拉的4680大圓柱電池。

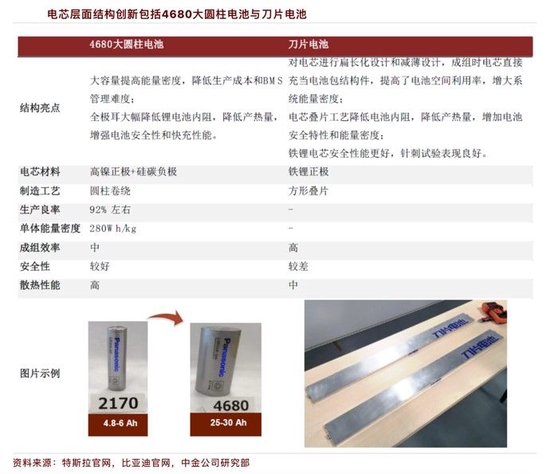

2.1 刀片電池

2020年3月,比亞迪研發的刀片電池首次發佈。

刀片電池對電芯進行局長化設計和減薄設計,成組時電芯直接充當電池包結構件,使集成效率得到大幅提升,空間利用率可提升至60%。

憑藉高性能的刀片電池,比亞迪幾乎以一己之力將磷酸鐵鋰電池把磷酸鐵鋰“從邊緣化拉了回來”。

中國汽車動力電池產業創新聯盟數據顯示,隨着刀片電池加速裝車,比亞迪動力電池裝機量份額從2021年的16.2%提升至2022年前七個月的22.25%。

2.1.1“6S”超級技術理念領銜

刀片電池的“6S”超級性能技術理念據悉包含超級安全、超級強度、超級續航、超級低溫、超級壽命、超級功率六大方面。

得益於刀片電池的扁長化設計,其散熱面積大、內部迴路長,在針刺測試過程中無明火、無煙、表面溫度僅30℃-60℃。中國科學院院士歐陽明高表示,刀片電池的設計使得它在短路時產熱少、散熱快,表現“非常優異”。

“超級強度”則體現在可輕鬆滿足60g級別碰撞加速度要求,相當於以45km/h的速度碰撞剛性壁障。同時,刀片電池還具備更強的擠壓和抗壓強度。以100-800kN最大擠壓力,電池包僅輕微變形;而基於刀片電池的電池系統在抗壓強度方面可以承受的壓力達445kN,相當於45噸卡車的重量。

在用戶體驗方面,“超級續航”“超級低溫”“超級壽命”“超級功率”均有良好表現。

2.1.2 成本優勢仍突出

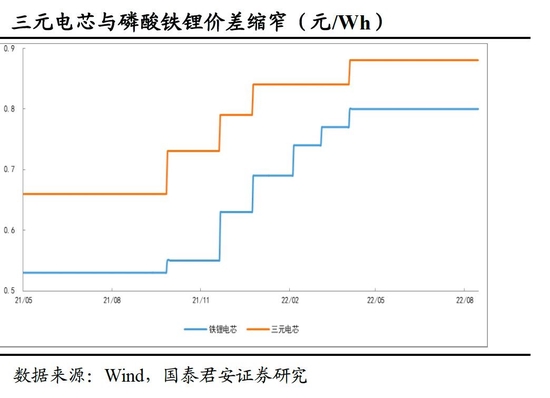

刀片電池採用磷酸鐵鋰正極材料。由於原料價格不斷波動,目前三元與磷酸鐵鋰的價差有所縮窄,但整體價格還是三元高於磷酸鐵鋰。

從刀片電池構造來看,零件種類減少40%、零件數量減少70%、體積利用率增長50%,王傳福表示“最終總成本可下降30%”。

北極星儲能網預計,刀片電池pack成本未來或由0.6元/Wh降至0.42元/Wh。

從市場表現來看,比亞迪漢作爲刀片電池的首發車型,已獲得市場的廣泛認可。2021年,比亞迪漢實現全年銷量11.77萬輛,2022年8月更是大賣2.60萬輛,連續2個月霸佔B級+C級轎車市場零售銷量排行榜首位。

2.1.3 供應商均爲行業頭部企業

隨着刀片電池應用範圍的擴大,比亞迪動力電池整體也隨之放量,亟需產業鏈穩定供應來降本增效。

據不完全統計,正極材料方面,刀片電池主要供應商有湖南裕能、湖北萬潤、龍蟠科技(603906.SH)等。

湖南裕能是國內最大的磷酸鐵鋰供應商,2021年對比亞迪的銷售收入爲29.18億元,佔總體營收的41.52%;湖北萬潤方面,磷酸鐵鋰產品佔公司總收入的90%以上,2021年前三季度對比亞迪的銷售收入爲3.47億元,佔總營收的30.33%。

負極材料方面,主要供應商有貝特瑞(835185.BJ)、中科電氣(300035.SZ)等。

2022年9月,中科電氣宣佈與比亞迪旗下電池公司重慶弗迪成立合資公司,共同建設10萬噸負極產能。其中,中科電氣持股65%,弗迪持股35%。一期5萬噸產能爭取在2023年8月投產,投產後3個月內達產;二期5萬噸於一期投產後9個月投產。

早在2012年,中科電氣負極業務板塊前身星城石墨就成爲了比亞迪合格供應商,2014年、2015年比亞迪分別是其第二、第一大客戶。

隔膜方面,主要供應商有星源材質(300568.SZ)、中材科技(002080.SZ)等。

鋰電設備環節,比亞迪關鍵工序的設備均爲自行開發,外部供應商則包括贏合科技(300457.SZ)、金銀河(300619.SZ)、德新交運(603032.SH)等。

2.2 4680大圓柱電池

4680大圓柱電池因特斯拉Model Y的搭載而受關注。億緯鋰能董事長劉金成曾認爲,大圓柱電池可能是動力電池終極技術方向,因其體現出“絕對安全與成本優勢”。但事實真是如此嗎?

2.2.1三大優勢吸睛,特斯拉力推4680大幅降本

特斯拉爲什麼選擇4680?主要原因是能量密度、安全性的提升,以及成本的下降。

能量密度方面,4680單體電芯的能量密度能達到300Wh/kg,高於目前鐵鋰單體160-200Wh/kg及三元的200-300Wh/kg。

圓柱電池的安全性主要體現在熱失控管理方面。有鋰電池技術專家介紹,圓柱電池設計的最大特點就是,當圓柱電池的規格給到供應商以後,電芯工程師只要關注電芯的特性、常規比例、容量提高,後續模組和pack工程師就可以在這個規格上試驗不同的熱管理方案,所以圓柱電池在安全方面的可塑性比較強。

成本方面,4680主要通過擴大電池尺寸、CTC設計等手段進行降本。

“從整個封裝線來看,圓柱比方殼的投資成本可能要降低30%-40%。”上述鋰電池技術專家稱。4680的電池數量可以從18650的6000多個減至960個,這意味着PACK空間利用率提高、BMS(電池管理系統)控制難度降低。

從電池成本來看,圓柱電池的優勢已經顯現,當前21700電池成本約爲0.698元/Wh,2025年4680電池成本預計爲0.323元/Wh。而方型電芯成本2022年爲0.75元/Wh,興業證券預計2025年爲0.55元/Wh。

特斯拉宣稱,有信心將4680單位成本下降56%,其中,電芯設計佔14%、電芯工廠佔18%、負極材料5%、正極材料佔12%、電芯底盤集成佔7%。

但觀察人士認爲,目前圓柱電池的成本曲線還處在相對比較高的位置,真正實現特斯拉的目標成本可能需要較長的時間,特別是當前高鎳材料的價格和電池相關的配方還是偏貴的。

2.2.2國內電池廠商加速佈局,何時量產仍需觀察

2017年之後受新能源車補貼退坡影響,初期配套圓柱電池的短續航低端車型無法得到補貼,圓柱電池受到方形電池擠壓。隨着4680的出現,國內廠商再次將目光投向了圓柱電池。

“想做都能做的,圓柱電池產線擴張更快,資本開支更低,比方形電池生產容易。”有新能源基金經理稱。

億緯鋰能2021年11月發佈公告稱,將投建年產能20GWh的乘用車用大圓柱電池生產線及輔助設施項目,投資總額約爲32億元。

劉金成曾表示,大圓柱電池和疊片鐵鋰電池將是公司在動力電池領域重點佈局和發展的產品方向。當前,億緯鋰能開發進度有目共睹,但在快充能力、內阻、對應的能量密度等方面仍待提升。

2022年9月上旬,寧德時代與寶馬集團宣佈達成一項長期協議,從2025年開始,寧德時代將爲寶馬集團“新世代”車型架構的純電車型供應圓柱電池。根據協議,寧德時代將爲寶馬供應標準直徑爲46毫米的新型圓柱電池,這些產品將在位於中國和歐洲的兩座電池工廠生產,每座工廠供應寶馬的年產能高達20GWh。

業內人士表示,寧德時代在溧陽有圓柱產線,2021年產量約2-3GWh。對寧德時代來講,切入圓柱電池的速度會比預期要快。

此外,江淮汽車(600418.SH)、蜂巢能源、比克電池等在大圓柱電池方面均有佈局。另有新勢力和一些老牌企業,目前主要還在做圓柱電池的前期研究。

2.2.3技術迭代速度快,4680難成圓柱電池終極形態

從各大廠商加速佈局4680的動向來看,大家並不懷疑特斯拉在電池層面的選擇。光大證券預計2025年特斯拉搭載4680電池的車型銷量將超160萬輛,佔總銷量的近50%,裝機量預計達123GWh。

基於樂觀的商業前景預測下,有觀點稱4680很可能將成圓柱電池終極形態。但多位業內人士對第一財經表示,這種說法大概率是不成立的。

華安證券新能源與汽車首席分析師陳曉稱,說是最終形態有點兒絕對,當前行業還處在發展階段,什麼都有可能,大家都在摸索。

華東汽車新材料技術研究院研究員林澍文表示,在未來一段時間內,大圓柱電池有可能與方形電池共存,正如目前三元鋰電池與磷酸鐵鋰電池共存一樣,爲用戶減少焦慮的多種技術探索都是有價值的。

三、全新技術路線

隨着動力電池行業競爭加劇,各大廠商的研發創新已不侷限於對電池系統結構和電芯方面的改造升級,更具性價比、創造力、前瞻性的技術不斷出現,如鈉離子電池、半固態電池等,以及更具顛覆性的固態電池。

3.1 鈉離子電池

相較於磷酸鐵鋰和三元鋰電池,鈉離子電池在成本、安全、快充和低溫性能上有較大優勢。以中科納海爲代表的專業初創企業,以及以寧德時代(300750.SZ)爲代表的擁有成熟技術的鋰電產業鏈企業紛紛進入這一賽道。

目前,鈉離子電池在政策利好加持下正加速開啓產業化進程,產業鏈也在穩步完善中。

3.1.1安全性能優異,能量密度有待提升

由於鈉、鋰元素物化性質有所差異,兩種電池性能優勢各異。

首先,鈉離子正極材料在能量密度方面落後於鋰電池。其次,鈉離子第一電離能更低,使得鈉離子更穩定,安全性、穩定性與低溫性能也更加優異。

隨着技術的進步與新材料的誕生,鈉離子電池的能量密度在不斷提升。

普魯士藍類似物、層狀氧化物是兩種不同的鈉離子電池正極材料路線,都具備較高的理論能量密度。2021年7月,寧德時代在第一代鈉離子電池發佈會上表示,普魯士白(普魯士藍類化合物)和層狀氧化物兩類材料最具潛在商業化價值。

有研究表明,普魯士藍正極材料在實驗室中可測得能量密度超111Wh/kg;另有一種新型鐵基普魯士白(NaMHCF)的能量密度至少可達182Wh/kg。層狀氧化物方面,中科院物理所胡勇勝團隊研究的P2-Na0.72[Li0.24Mn0.76]O2鈉離子電池正極材料具有高可逆氧變價特性,理論最高能量密度可達700Wh/kg,最高可逆比容量270mAh/g。

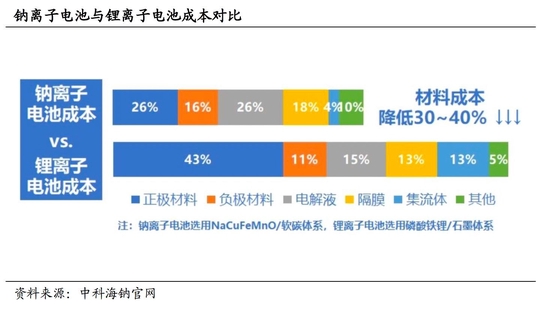

3.1.2原料價格不足鋰的1%,成本優勢突出

成本優勢是鈉離子電池的一大亮點。

從原料儲備來看,鈉資源非常豐富,其在地殼中的丰度位於第6位。

豐富的原料儲備保障了供給穩定,因此價格波動也較小。WIND數據顯示,2022年以來碳酸鋰平均單價高於40萬/噸,而鈉離子電池所需的輕質純鹼價格還不足碳酸鋰的1%,僅維持在0.2萬-0.4萬元/噸。

從成本佔比最高的正極材料來看,鈉離子電池的正極材料不僅無須使用昂貴的鋰鹽,還能採用銅基正極材料來避開價格較高的過渡金屬元素化合物。同時,負極材料可通過價格較低的無煙煤加工獲得,隔膜成本基本與鋰電池相近。

根據中科海鈉的綜合測算,鈉離子電池成本相較於磷酸鐵鋰電池可降低約30%-40%;目前,鈉離子電池尚處於發展階段,製造成本約爲1元/Wh,與三元鋰電池相當。中科海鈉預測,若行業迎來大規模量產,鈉離子電池成本有望降至0.2元-0.3元/Wh。

3.1.3“寧王”領銜,產業化進程加速

總體來看,當前鈉離子電池技術還不是特別成熟。中南大學唐有根教授認爲,鈉離子電池可以借鑑鋰電池的發展經驗,避免走彎路,可能3-5年就能達到鋰電池20年的效果。

目前,在非上市公司中,中科海鈉技術爲最領先,公司鈉離子電池的能量密度已達到145Wh/kg。

2021年,由中科院物理所與中科海鈉聯合推出的全球首座1MWh鈉離子電池儲能系統投運。同時,中科海鈉與三峽能源(600905.SH)正在合作建設全球首條鈉離子電池1GWh級規模化量產線。

上市公司中,寧德時代持續保持領先地位。

2021年7月,寧德時代發佈第一代鈉離子電池,電芯單體能量密度達到160Wh/kg,爲全球最高水平;常溫下充電15分鐘電量可達80%。據悉公司下一代鈉離子電池能量密度有望突破200Wh/kg。

7月11日,公司在互動平臺表示,致力於推進鈉離子電池2023年實現產業化。

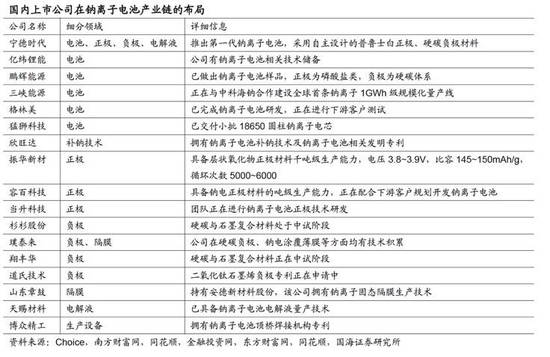

除電池外,另有多家上市公司覆蓋正極、負極等多個生產環節。

正極材料方面,振華新材(688707.SH)已具備層狀氧化物材料千噸級生產能力;容百科技(688005.SH)也已具備納電正極噸級生產能力,正在配合下游客戶規劃開發的鈉離子電池。負極材料方面,杉杉股份(600884.SH)的硬碳石墨複合材料已進入中試階段;璞泰來(603659.SH)在硬碳負極、鈉電塗覆薄膜等方面均有技術積累。

3.2 半固態電池

固態電池“難產”,折中產品半固態電池率先迎來量產契機。

2022年7月,工業和信息化部新聞發言人、總工程師田玉龍表示,半固態電池接近量產狀態。第一財經採訪獲悉,孚能科技(688567.SH)、國軒高科(002074.SZ)、衛藍新能源等多家鋰電廠商已有較成熟產品在手,年內有望實現裝車。

3.2.1液態電池與全固態電池的折中產品

固態電池可以分爲三類——液體電解質質量百分比<10%的半固態(Half solid)、液體電解質質量百分比<5%的準固態/類固態(Nearly solid)、以及不含有任何液體電解質的全固態(All Solid)。

基於規模化、商業化、成本等方面仍存諸多問題,全固態電池“可能在2030年前都很難實現大規模量產”,半固態電池得以率先步入市場。

與液態電池相比,半固態電池在安全性、能量密度與循環壽命方面更具優勢。

液態電解液被看作電池起火自燃的罪魁禍首,而半固態電池中的液態物質大幅減少,當電池發生損壞、被穿刺時,或在一定程度上減輕自燃或者產生爆炸等情況,提升安全性。

同時,電池重量也將隨着液體的減少而降低。原先由隔膜、電解液填充的正負極之間的距離在半固態電池中可以縮短到只有幾到十幾個微米,厚度大幅減少,進而提升儲存能量和能量密度。

循環壽命方面,公開資料顯示,目前半固態電池常溫循環2000次、容量保持率85%以上,高於普通液態電池循環1200次,以及80%左右的容量保持率。

北汽集團副總經理廖振波認爲,當固混電池中含有5%-10%液態時應該是比較安全的,同時能量密度也滿足汽車企業的要求,建議電池企業儘快將固混電池產業化,爲整車企業提供安全可靠的固混電池。

浙江鋒鋰新能源總經理許曉雄甚至表示,固液混合的半固態電池或是動力電池領域的終級路線。

3.2.2年內迎來量產裝車關鍵時點

歐陽明高曾預計,2025-2030年將是半固態電池取得大發展的黃金時期。而在一衆動力電池企業推動下,半固態電池年內就將迎來量產裝車的關鍵時點。

此前在2020年底左右,衛藍新能源的半固態電池已用於北汽EU260車型,清陶科技則用於北汽樣車和哪吒U。彼時電池包能量密度僅約200Wh/kg。

目前,衛藍新能源正在與蔚來合作,計劃基於蔚來ET7推出單次充電續航1000km的混合固液電解質電池,且該電池最早預計於2022年底或2023年上半年開始量產。

上市公司方面,國軒高科(002074.SZ)工程研究院總院副院長徐興無在公司第11屆科技大會上透露,公司研發的單體能量密度高達360Wh/kg、系統能量密度達到260Wh/kg的半固態電池將在2022年實現裝車。同時,公司研發的400Wh/kg三元半固態電池目前在實驗室已有原型樣品。

軟包電池龍頭孚能科技(688567.SH)在半固態電池研發方面也取得了突破。

2022年1月,孚能科技在互動平臺表示,公司第一代半固態電池(能量密度330Wh/Kg)送樣給整車廠客戶獲得了良好反饋,已經具備量產條件,將根據客戶需求決定量產時間。

孚能科技稱,固態電池被認爲是下一代鋰電池技術的重要發展方向。作爲達成此結果的必經之路,半固態電池是每個入局者必須面臨的一次測驗。

四、配套技術創新

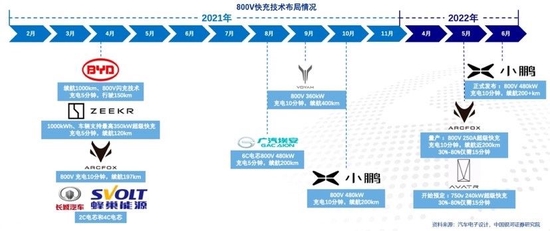

除了動力電池本身,相關配套設施也在快速升級迭代中,能顯著提升補能效率的800V高電壓快充漸成主流,各車企紛紛迭代跟進800V架構。

4.1 800V高壓快充

解決新能車裏程焦慮,提升續航里程和充電速率是兩大主要途徑。

當前,主流車型的續航里程可達400km以上,比亞迪EV和極狐阿爾法S甚至超過700km,基本滿足駕駛者的日常需求,想要再有跨越式發展難度較大且邊際效用遞減。提升充電效率成爲另一發力點。

4.1.1 高電壓成實現快充主要方式

所謂“快充”是相對於交流慢充而言,在業內並沒有清晰的定義。至於充電速度的快慢,則由充電功率決定。

快充可通過充電功率的增大來實現,充電功率則由電流和電壓共同決定【功率(kW)=電壓(V)*電流(A)】。因此,高電壓、大電流是實現快充的主要方式。

由於大電流能量損失嚴重、轉化效率低,還會對熱管理系統造成較大負擔,高電壓被認爲是實現快充的主要途徑。

800V快充作爲高電壓快充的主流,共有三種實現方式,分別是純800V電壓平臺、800V電池組搭載DC/DC轉換器、兩個400V低壓電池組,各有優劣。

純800V電壓平臺能量轉換效率高,但原本的IGBT電驅功率芯片需要全部用SiC替代,零部件成本高;800V電池組搭載DC/DC(指將一個固定的直流電壓變換爲可變的直流電壓)轉換器則繼續使用當前的架構,車端改造費用低,但電壓經DC/DC轉換後會損失部分能量,導致能量轉換效率低;兩個400V低壓電池組採用串並聯的形式,即充電時串聯800V、放電時並聯400V,這種方式僅需改造BMS(電池管理系統),成本低,但充電效率提升有限。

民生證券根據搭載800V架構的已上市車型預測,2022年國內800V快充車型的銷量約5萬輛,滲透率達3%,2025年銷量達99.9萬輛,3年CAGR達270.9%,滲透率達到30%。

4.1.2多方聯動推進產業協同

快充的應用普及,需要電池、車、樁三方共同努力。

電池方面,孚能科技(688567.SH)作爲國內首個擁有可量產的800V高電壓平臺的企業,其800V快充系統有望於年內在某品牌裝車,於2023年初交付用戶。

欣旺達開發的800V平臺快充電池可同時支持三元和磷酸鐵鋰路線。其副總裁張耀2022年3月在中國電動汽車百人會論壇上表示,欣旺達2022年底量產的BEV超級快充電池續航里程可達到700公里,充電10分鐘續航可達到400公里,不限快充次數,做到不起火無熱蔓延。

據天風證券,欣旺達下游配套主打快充的理想L9、小鵬G9兩款車型,未來有望憑藉快充優勢在動力電池市場佔據一席之地。

汽車方面,2019年保時捷推出了第一臺800V快充量產車型Taycan,最大充電功率可達350KW,5%-80%SOC充電時間約23分鐘,此後各大車企紛紛開始搶佔快充領域的高地,僅2021年,就有極狐、比亞迪、嵐圖、小鵬等車企發佈800V技術。

充電樁方面,據星星充電高級副總裁李宏慶介紹,2018年之後建設的所有公共充電場站都支持到了1000V,電壓範圍在200V-1000V,恆功率段是300V-1000V,對於800V車型的兼容完全可以做到。隨着投建的進一步擴大以及對前期場站的改造升級,消費者可以放心地在公共充電場站享受800V車型帶來的充電便利。

特銳德(300001.SZ)則在互動平臺表示,公司在市場上的佈局也是以快充爲主,特來電的羣管羣控系統,每個變壓器爲800-1000kVA。同時,廣汽埃安的超級快充系特來電研發生產。

4.1.3材料和零部件升級打開空間

800V快充的廣泛應用離不開電池電芯倍率性能的提升。

據天風證券,目前主流的動力電池包已能支持2C充電倍率,往上提升類似木桶效應,短板在負極,負極析鋰問題還待解決。由於硅的析鋰風險小,且相較於碳所能接受的0.1V電壓,硅可忍受0.4V,採用硅負極是解決負極短板的方法之一。

貝特瑞(835185.BJ)自主研發的氧化亞硅表面改性技術、高容量硅碳產品開發技術已實現量產,可改善電池的放電倍率和循環行爲。

解決負極問題的另一種方法是對石墨材料進行改性處理,比如表面塗覆、混合無定型碳等。

2019年,璞泰來(603659.SH)在溧陽自建炭化產能以滿足高端產品對快充的需求。同時,硅負極量產帶動 PAA 粘結劑需求, 璞泰來則參股了PAA 龍頭茵地樂。

此外,導電劑碳納米管CNT可同時應用在石墨材料和硅負極中,對石墨負極的作用是可以加 CNT 改性,而硅負極離子導電性較差,需添加單壁碳管改善。天奈科技(688116.SH)和道氏技術(300409.SZ)在碳納米管、單壁管領域均有佈局。

電壓平臺從400V提升至800V,充電端零部件也需升級改造。

例如,上文提到的拉高純800V電壓平臺成本的SiC功率器件。比亞迪半導體作爲國內首批自主研發並量產應用SiC器件的公司,在2022年6月推出1200V 1040A SiC功率模塊。該產品在不改變原有模塊封裝尺寸的基礎上將模塊功率大幅提升了近30%,主要應用於新能源汽車電機驅動控制器。

同時,熔斷器、薄膜電容、繼電器、高壓連接器等元件需求量也會隨着800V高電壓充電的放量而增長。民生證券預計,這五類產品2025年市場空間分別可達5.38億、19.37億、30億、64.58億元。

五、結語

動力電池技術路徑遠沒有定局。

“現在動力電池還處於創新非常活躍、百花齊放的時候。”歐陽明高表示,相信再過10年局面應該會比較清晰。

其間無論技術如何變革,創新勢必始終是我國動力電池產業競爭力提升的最有效手段,也將決定誰將成爲我國乃至全球動力電池產業的終極王者。

參考資料:

20220817-信達證券-電池新技術專題(三):動力電池結構創新百家爭鳴

20220624-中金公司-從“麒麟電池”看動力電池結構演化趨勢

20220323-東吳證券-動力電池新技術專題:鋰電技術升級加速,新趨勢新機遇

20220530-國海證券-—比亞迪(002594)公司深度研究:海豹+CTB,騰勢D9,星際,比亞迪加速向上

20220521-白露-你根本不瞭解比亞迪CTB技術的恐怖之處!(汽車扒一扒)

20220902-東北證券-和勝股份(002824)2022年半年報點評:汽車部件營收翻倍增長,電池托盤成長性十足

20220527-華泰證券-新能車前沿技術之一——CTP和CTC

20220324-天風證券-特斯拉引領新技術系列二:從概念到量產CTC技術進展研究

20220606-方正證券-比亞迪(002594)系列二:供應商(1)——比亞迪動力電池供應商體系