駕培行業的技術性消亡:東方時尚上半年歸母淨利潤同比大降超八成

來源:斑馬消費

也許要不了多少年,駕校,便會成爲一個“歷史性”的名稱了。

一方面,駕培產業總需求持續走低,自學直考、自主約考、異地分科目考試等模式在政策的支持下逐步落地,以駕校爲主的行業生態,會遭遇技術性的衰退。

另一方面,從早先的人工監考,到現在發展爲半自動的測評模式,藉助VR等新技術的自動化駕培與考試形式,預計將在不遠的將來成爲常態。

內憂外患之下,駕培行業正逐步進入技術性消亡的階段。

於是,駕校扛把子東方時尚推出了脫困組合拳,短期涉足駕培後業務,中期押注技術化路線,遠期將飛行員培訓作爲未來的第二曲線。木倉科技除了投資技術,還曾開發“公考寶典”、“二級建造師寶典”等產品,試圖走專業技能培訓平臺的升級之路,但是,IPO屢戰屢敗,還是影響大了這家技術型公司的戰略選擇。

行業性下滑

酷暑終結,秋意漸濃,許多行業都進入到消費旺季。比如說,駕培。9月份報名,順利的話兩三個月拿到駕照,剛剛好。

但是,從整體呈現出來的數據來看,駕培行業恐怕還是要在業績泥潭之中繼續掙扎了。

A股“駕校第一股”東方時尚(603377.SH)2021年營業收入同比增長41.32%至11.99億元,歸母淨利潤1.52億元,同比下降5.42%;今年上半年,營業收入、歸母淨利潤5.08億元、1660.68萬元,分別同比下降7.32%和80.32%。

東方時尚2005年起步於北京,2016年上交所主板上市,目前旗下駕校分佈於北京、山東、雲南等地。其官網資料顯示,公司已培訓駕駛員230餘萬人。

公司業績下滑,與疫情關係並不大。實際上,東方時尚2015年創下營業收入13.27億元、歸母淨利潤3.29億元的巔峯紀錄後,一直跌跌不休,再也沒能恢復到上市前的水平。

另一家駕校上市公司,2019年登陸港交所的向中國際,因旗下兩所駕校均位於河南駐馬店,在疫情和市場環境的變化中,抗風險能力更弱。

去年,公司收入微降至6715.1萬元,淨利潤從682.5萬元下降至-345.0萬元;今年上半年,收入3145.5萬元,同比下降11.33%,淨利潤5.9萬元,同比下降98.54%。

駕校,是駕培行業中最接近傳統產業的部分。在這個充分競爭的行業中,公司的收入與利潤,完全取決於招收了多少學員並完成駕培流程。

也曾有人想用互聯網思維改造駕校這個傳統行業,但最終以失敗收場。

2014年在廣東成立的豬兼強,擯棄傳統駕校以掛靠爲主的商業模式,號稱“全直營”,瘋狂燒錢砸廣告,通過互聯網渠道招生。以這種姿態,公司迅速走紅,先後拿到四輪融資。

然而,網紅之路不好走。豬兼強幹掉了中間環節,卻並不能提供更好的產品和服務。口碑垮塌、政策監管等多重打擊之下,燒錢之路難以爲繼,最終只能破產,落下一地雞毛。

從報名到備案,再到通過四輪考試拿到駕照,駕培行業其實就是連接學員、駕校和主考方的紐帶。在這個逼近3000億的市場中,只要拿下其中一個環節,都能獲得相當可觀的收益。

考過駕照的人,基本都使用過駕考寶典、駕考一點通等APP。科目一和科目四的刷題、模擬,科目二和科目三的考點或路線,都在這些APP上。

這個看似不起眼的細分領域,居然誕生了多家巨頭:駕考一點通被58同城收購;駕考寶典的母公司木倉科技,一直在謀求獨立上市。

相較於東方時尚、向中國際或豬兼強等各種形式的駕校,木倉科技的商業模式更輕,雖然體量不大,卻非常賺錢。

2021年,公司營業收入4.83億元、歸母淨利潤1.48億元,分別同比增長了45.92%、54.52%,毛利率91.24%、淨利率30.55%。

即便如此,木倉科技的發展也是磕磕絆絆。早年搭建VIE架構準備海外上市,失敗後直接遭到一衆股東的拋棄。2020年底開始衝擊深交所創業板上市,數次問詢與更新也未能如願,直到今年8月底終止。

連穩定增長、持續盈利的木倉科技,也沒能得到資本市場的認可,更加劇了駕培行業的悲觀情緒。

短痛與長痛

駕培行業是剛需,無論是到駕校報名還是在駕培APP買VIP會員,用戶的付費意願都非常強烈。在擁有14億人的中國市場,這個得到政策支持的千億產業,爲什麼一直在走下坡路?

首先,與駕培行業的組織結構有關。

東方時尚作爲中國20000家駕校中的扛把子,上市之後,走上了高舉高打之路:公司一邊在大城市的郊區,自購土地,建設規模龐大的標準化訓練場;另一方面,藉助資本優勢,展開同業併購。

而它最大的問題是,遠離核心用戶。

東方時尚的起家之地,位於北京五環外狼垡立交橋東南角的訓練基地,佔地3000畝,訓練車輛超過3000臺,確實高大上。但是,北京市內的學員,要想來這裏練車,車程動輒一兩個小時,用戶體驗非常不好。

在武漢等大部分非一線城市,科目二的訓練場,大多分佈在市內的各種邊緣地帶。它雖然不夠標準化,但是具備接近性,成爲學員們的主流選擇。

在駕校這個行業中,直營、標準化的商業模式,很難取代持續多年的掛靠、類加盟制度。東方時尚的高精尖,敗給了無數線下掛靠制駕校小老闆們的小米加步槍。

如果把整個駕校生態看做是一個循環系統,毛細血管吸收了絕大部分營養,留給大動脈的,其實就沒有多少了。

東方時尚這種高舉高打的駕校模式,本來就不適合絕大部分城市,公司反而還在這些年不斷併購擴張。業績不及預期疊加商譽減值,進一步惡化了公司的業績預期。

另外,這個行業最突出的問題是,幾乎全是一錘子買賣。沒有復購率,意味着無論哪個環節,品牌積累價值低,獲客成本高。

豬兼強失敗,最大的問題即在於此。不是所有產品都適合用互聯網思維進行改造,尤其像駕培這種全是單次交易的行業。公司用互聯網慣常的燒錢思路來運營,打廣告、買流量,但吸引而來的用戶不能持續創造價值,難以形成商業閉環。

木倉科技想盡可能榨取用戶價值,所以在駕考寶典、教練寶典等駕培APP之外,還推出了以賣車爲最終導向的買車網、買車寶典APP、平行之家APP、車友頭條APP、全國違章查詢APP、小豬二手車APP等,公司還曾直接涉足平行進口車銷售業務。

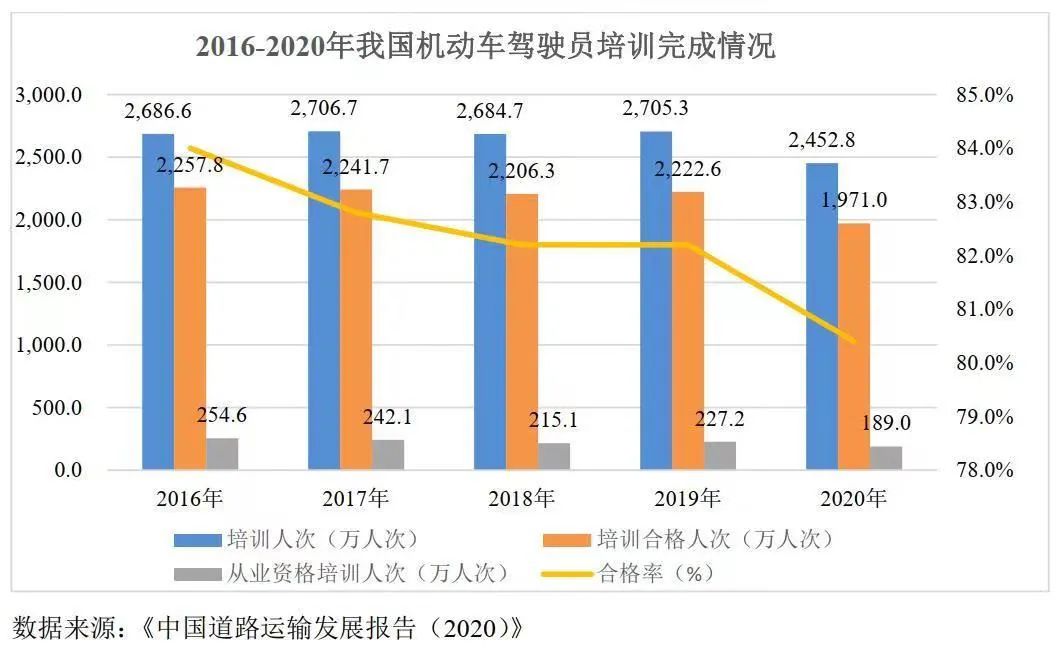

當然,駕培這個產業每況愈下最根本的原因是,行業總需求開始進入收縮階段。

2017年-2021年,中國機動車駕駛員培訓人次分別爲2706.7萬、2684.7萬、2705.3萬、2452.8萬、2399.0萬。儘管2020年-2021年的下滑有疫情影響的因素,但長期來看,增速下滑,也是不爭的事實。

算上今年上半年新領證的1103萬人,截至2022年6月底,全國機動車駕駛人數量達到4.92億,在總人口中的佔比接近35%。接下來,還有多大的增長空間?可以說,中國人考駕照的高峯期,已經過去了。

駕校幾乎都有地域性,從駕培APP的用戶情況,可以很清晰地看到這種趨勢。2019年-2021年,駕考寶典的平均日活分別爲401.37萬、359.06萬、391.70萬——木倉科技這幾年營收、業績增長,主要是靠給VIP漲價實現的;駕考一點通有58同城不斷導流,用戶增長也不容樂觀,同期平均日活分別爲287.36萬、258.96萬、307.02萬。

行業內經常拿美國對比,認爲美國的駕照持有人口比例達到65%-70%,中國離這個水平還有很大的增長空間。但是,兩國國情不一樣,美國是“車輪上的國家”,而中國城鄉基礎設施差異巨大,車輛在大中型城市更集中,承載能力有限,需求並不會無限擴張。

巨頭忙轉型

除了繼續守好核心市場,無論是東方時尚這種駕校企業,還是木倉科技這類駕培軟件公司,都在拼命科技化。

畢竟,從當年的人工監考,到現在的半自動化考試,駕考行業的“翻天覆地”,其實只花了不到20年。從現在的半自動化,到行業設想的全自動化,估計還要不了這麼多時間。

與之相對應的駕培體系,也將逐步被技術武裝。在這個過程中,首先被淘汰的,一定是駕培這個行業目前最重要、成本最高的的崗位——教練員。

東方時尚在VR+AI智能學車培訓體系上的投入,已經逐步開始落地,前段時間還在服貿會上亮了相。

木倉科技已經自主研發了路考儀、駕考模擬器及智能機器人教練等駕考培訓設備,在3D模擬駕駛和駕駛模擬器技術以及剎車安全控制算法等領域擁有一定的技術積累。公司創業板IPO計劃募資7.3億元,其中的大部分將用於智能學車培訓技術升級和智能教學示範基地等項目。

駕培行業的頭部公司們幾乎都把寶押在了技術上。但是,這又陷入到與多倫科技、精英智通、三聯交通等傳統系統開發商的同質化競爭中——VR、AI等新概念再酷炫,實際效果可能也無法與這些傳統的技術廠商相比。

而且,真要到那個時候,駕培行業當下的組織結構,又將發生大規模的調整。在系統和技術的支持下,自學直考、自主約考、異地分科目考試等都將逐步推廣開來,還需要駕校這種機構嗎?駕培APP還會成爲穩定的剛需嗎?這個行業,正處於技術性的消亡之中。

所以,無論頭部企業們怎麼在技術上進行投入,也並不能解決全部問題,都只是在想辦法賺這個產業的最後一塊銅板。

在這種悲觀的預期之下,頭部玩家們紛紛推出了自己的Plan B。當一個行業無法選擇縱向向前發展,橫向外拓便成爲首要選擇。

東方時尚雖然也推出了汽車租賃、汽車維修、汽車美容、汽車檢測等業務,但在公司的未來規劃中,飛行員培訓纔是重中之重。

公司2019年進軍通航飛行員培訓領域,目前在河南周口、山東德州、河南商丘(在建)、北京平谷運營四座通航機場,實現了“三校四場”的運行規模。

2021年,該業務幫公司實現了接近8000萬元的收入。截至2022年6月底,公司飛行員培訓在手訂單超過3億元。

東方時尚想把駕培行業的運營經驗複製到飛行員培訓中,木倉科技則是從公司的技術基因出發,曾試圖升級爲專業的技能培訓APP運營商。

2020年初,木倉科技設立子公司武漢寶典教育,當年9月開始提供線上教育相關服務,擁有“公考寶典”、“二級建造師寶典”等APP。

但是,爲了業務集中、規避風險而順利上市,公司2021年6月將這家公司對外轉讓給了第三方。

其實,在教育行業監管、公考熱等背景下,這種自主學習類互聯網應用,發展空間較大,最典型的案例便是猿輔導孵化出的粉筆科技,在這幾年異軍突起。

木倉科技,這是不是爲了一棵大樹,而放棄了整片森林?

責任編輯:梁斌 SF055