千億級電池擴產潮來了

萬億儲能行業的市場化前奏纔剛剛已經響起,龍頭產能的規模化較量已然開戰。而大手筆擴產之後,電池企業收穫的將是提前上岸的入場券還是船隻擱淺的警告,值得觀看。

根據中關村儲能產業技術聯盟(CNESA)對儲能項目庫的不完全統計,截至2021年底,中國已投運電力儲能項目累計裝機規模46.1GW,佔全球市場總規模的22%,同比增長30%。這其中,市場增量主要來自新型儲能,累計裝機規模達到5.73GW,同比增長75%。

由於電化學儲能具有響應速度快、技術相對成熟、能量密度大、轉換效率高等特點,隨着電池材料規模效應逐漸加深和成本逐漸降低,以及行業政策持續利好、新能源汽車加速放量,電化學儲能已然進入快速增長期,併成爲儲能項目市場增量的主流。

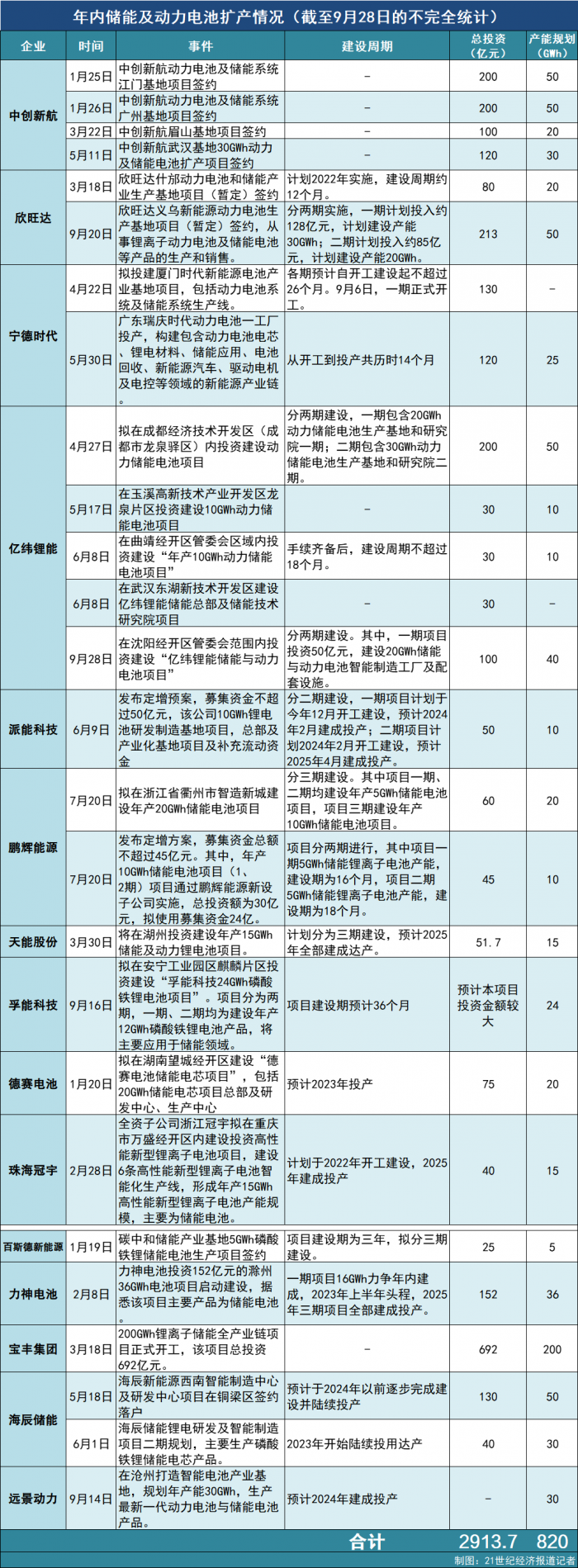

隨着儲能產業的商業價值日益凸顯,未來十年乃至更長的週期,一條“長坡厚雪”的超級賽道正在形成。據21世紀經濟報道記者的不完全統計,截至9月28日,僅今年年內,就有26個與儲能電池及動力電池生產製造有關的擴產項目公佈,它們的投資額合計將超2900億元,產能合計達820GWh。

軍備競賽,唯快不破

新型儲能正在從“配角”走向“主角”。

英大證券今年5月的儲能行業深度報告指出,鋰離子電池儲能正處於超級爆發週期。“當前鐵鋰儲能成本較高,但在海外高電價地區已具有較好的經濟性。鐵鋰電池是當前應用最成熟的電化學儲能,預計隨着成本降低以及循環壽命的提高,經濟性將不斷提升。”

在此風口下,產業鏈大戰一觸即發,最近三起儲能電池擴產事件的投資規模甚至都達到了“百億元”級別。

欣旺達(300207.SZ)規劃投資213億元用於50GWh的動力電池及儲能電池產能項目,孚能科技(688567.SH)規劃了24GWh磷酸鐵鋰電池項目,儘管未說明投資金額,但公司也坦言“預計本項目投資金額較大”。

億緯鋰能9月28日公告,擬投資100億用於建設40GWh的儲能與動力電池項目。21世紀經濟報道記者以投資者身份致電億緯鋰能證券事務代表處,諮詢具體產能分配情況。公司相關人士表示,該項目纔剛剛啓動,具體還需要再規劃。另外,斥資百億投資儲能項目歸因於當前儲能行業較爲景氣,同時該公司在儲能領域已佈局多年。

據行業諮詢機構GGII(高工產業研究院)發佈的最新預測數據,2025年全球儲能電池出貨量(包括電力系統儲能、通信儲能、便攜式儲能等各類儲能應用場景)將達到476GWh,2021至2025年均複合增長率超60%;家用儲能市場方面,GGII預計2025年全球裝機規模有望達到100GWh,較2021年增長約14.6倍。

GGII指出,這其中,主要驅動因素包括歐洲電價大幅高企、歐美日澳等地區稅收減免等政策逐步落地以及北美電網系統設施老舊、亞非拉地區缺乏強大電力設施建設投入引發的居民緊急備電需求等。

海外市場風口正起的當下,國內風光強制配儲也爲儲能市場進一步放量提供了海量的需求。2021年至今,全國共有24個省區發佈了新能源配儲政策。

因此,儲能電池生產最先吸引的就是有動力電池生產製造經驗的企業。

一方面,儲能賽道尚未出現絕對的龍頭;另一方面,動力電池企業在人才、技術、生產線等方面具有一定的先發優勢。業內人士也向21世紀經濟報道記者指出,“動力電池和儲能電池兩者在技術和製造工藝上接近,可以共用產線。”

據21世紀經濟報道記者的不完全統計,截至9月27日,就有26個與儲能電池及動力電池生產製造有關的擴產項目公佈,它們的投資額合計將超2900億元,產能合計達820GWh,這其中的參與者正是以動力電池的玩家爲主。

僅億緯鋰能(300014.SZ)一家就在年內包攬了五個與儲能電池項目相關的投資規劃。而上市公司寧德時代(300750.SZ)、欣旺達,即將上市的中創新航,以及未上市的海辰儲能、力神電池、寶豐集團等均有百億元級項目現身其中。

值得一提的是,派能科技(688063.SH)和鵬輝能源(300438.SZ)此前還發布了定增方案,尋求擴產儲能電池等項目的資金補充。日前,兩公司分別對問詢函回覆——兩家儲能電池廠商各自認爲,到2025年,將分別有約11GWh和6.17GWh的產能缺口。

派能科技在上交所的審覈問詢函回覆中表示,預計自身家用儲能和非家用儲能市場的全球市場份額到2025年將分別達到14%和1%。屆時,其儲能產品的銷售量將分別達到14GWh和3.8GWh。派能科技由此判斷,到2025年,將約有11至12GWh的產能缺口。

“公司擬通過實施本次募投項目新增年產10GWh電芯產能,考慮項目建設及產能爬坡等,計劃於未來3-4年逐步達產。”派能科技在公告中指出。

“天下武功,唯快不破”的道理在本輪儲能擴產潮中同樣成立。

今年5月30日,寧德時代廣東瑞慶時代動力電池一工廠投產,首期投資120億元,規劃建設設計產能25GWh。值得一提的是,這一覆蓋動力電池、儲能應用的全產業鏈項目從開工到投產僅歷時14個月。

如此的產業競賽還在另一動力電池龍頭中創新航上發生。作爲動力電池出貨量前三,中創新航成功闖關聯交所,終於迎來“涅槃”。

9月25日,中創新航對外表示,中創新航成都基地項目建設快速推進,新產線陸續建成投產,成都基地一期項目首批產品成功下線。據悉,該公司已經在常州、廈門、成都、武漢、合肥、江門、眉山等多地設立了產業基地。去年11月,中創新航規劃產能從原來的2025年實現300GWh的目標提升爲500GWh。

此外,國軒高科(002074.SZ)、珠海冠宇(688772.SH)、德賽電池(000049.SZ)等也已啓動了儲能電池的產能規劃。

“公司儲能電芯業務總規劃產能20GWh,其中一期投資16億元建設的4GWh產能力爭在2023年一季度正式投產運營。”德賽電池在8月26日的調研活動信息中披露。

激戰正酣,龍頭聯手

就儲能行業的產能規模空間而言,計量單位正在不斷刷新。

2018年,電化學儲能年度新增容量市場規模首次進入了GWh時代。短短四年之後,2022年,電化學儲能電站單個項目的裝機容量便可達到GWh級。而TWh級產能的時代正在從想象走進現實——有媒體報道稱,中創新航2030年的規劃產能將達1TWh。

《2022中國儲能產業創新發展白皮書》(下稱《白皮書》)寫道,“新能源汽車企業已步入1-N發展階段,而儲能正處於0-1階段。”

《白皮書》將新能源汽車與儲能產業類比稱,新能源汽車產業經歷了快速起步期、過熱膨脹期,近幾年受補貼退坡影響,經歷了行業出清階段。2021年是行業從出清期步入成長早期的拐點,產業將進入市場驅動、穩步成長階段。而類似於2016至2017年的新能源汽車行業,儲能行業正處於0到1階段,臨近商業爆發期拐點,有望從示範性應用轉向運營性應用。

不過,大戰之前,行業的頭部精英已搶先一步進入規模化競爭的階段,龍頭之間正上演一場場擴產酣戰。

據公開信息,2021年以來,寧德時代已公告的新增動力類鋰電池及儲能類鋰電池產能項目滿產後預計釋放產能將達353GWh;而億緯鋰能的規劃產能將是299.5GWh。

不過,激進擴張之後,上下游間是否能夠及時匹配,還將是未來行業需要面對的問題。上述從業人士也向21世紀經濟報道記者指出了市場隱憂。“原材料供應肯定存在一定的風險,未來產能利用率不可能很高,上下游銜接也不是同步進行的,都有周期差。”

與此同時,儲能也是一個專業化程度較高的技術密集型產業,電芯、變流器以及管理系統等產業鏈不同環節間存在一定的技術壁壘。因此,多數企業在致力於成爲專業化廠商的同時,也開始謀求上下游間多種形式的合作。

9月17日晚,億緯鋰能公告子公司億緯動力與固德威簽署戰略合作協議,雙方將在電池相關領域進行更深層次的合作,繼續整合資源,發揮億緯動力電池技術和製造經驗,利用雙方各自在技術、供應保障及市場方面的優勢,開展能源領域的戰略合作。

對於本次合作,億緯動力表示,目前,公司已是固德威合格供應商,本次簽約體現了對公司供貨能力和資格的認可,提升了公司在儲能行業的市場拓展能力,對完善公司產業佈局具有重要意義。

另一起龍頭間的牽手是中創新航與天齊鋰業(002466.SZ)。去年11月,中航鋰能更名爲中創新航,一路高歌猛進,闖關聯交所。

9月21日晚,天齊鋰業公告,全資子公司擬使用自有資金不超過1億美元,作爲基石投資者參與認購中創新航在聯交所的首次公開發行股份。

而今年5月,天齊鋰業H股上市前夕,其也與中創新航簽署了《戰略合作伙伴協議》和《碳酸鋰供應框架協議》,雙方計劃在鋰電產業鏈各個環節展開相關合作。同時,中創新航亦作爲基石投資人,投資約5000萬美元參與了天齊鋰業的H股發行。

至此,兩家公司也將實現交叉持股。截至目前,中創新航也是頭部動力電池企業中,少數與上游鋰業龍頭達成如此深度合作的電池企業。

日前,GGII公佈了2022上半年儲能電池出貨量TOP5。從今年上半年儲能鋰電池總出貨量來看,寧德時代居首位,比亞迪緊隨其後,鵬輝能源、億緯鋰能並列第三,第四名爲瑞浦蘭鈞,第五名爲中創新航。

逐漸化身新能源賽道投資主角的儲能產業,正邁向萬億市場空間。而儲能電池也將在其中佔有重要的份額。不過,從0到1的起步階段,換擋超車一事在商戰中也不乏出現。儲能鋰電池的市場格局將是龍頭獨領風騷還是百花齊放,皆有可能。

責任編輯:吳劍 SF031