Mysteel解讀:節後豆粕價格下行空間或有限

我的鋼鐵網

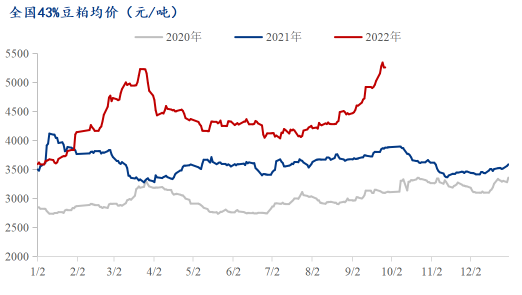

導語:截至9月28日,連粕期貨主力合約報收於4060點,月漲271點,漲幅7.15%。全國現貨均價5258元/噸,月漲799元/噸,漲幅17.9%。臨近月底,連粕期價整體維持高位運行態勢,現貨受10月開機預期回升及備貨尾聲影響,國內各區域豆粕現貨價格均有不同程度的回落,現貨價格及基差雖有所下行但依舊保持較高水平。隨着即將到來的國慶小長假,對於節後的豆粕價格又將如何演繹呢?

據Mysteel農產品統計數據顯示,近10年國慶長假後豆粕期價漲多跌少,其中上漲6次,下跌4次。但進一步來看,2020年受拉尼娜極端天氣和中國強勁需求支撐影響,美豆期價大幅上漲使得當年節後豆粕期價暴漲,其餘年份相對來說豆粕期價表現溫和。至於今年國慶節後第一天豆粕期價如何演繹讓我們拭目以待!

從豆粕的基本面來看,主導本輪豆粕現貨價格持續上漲的主要矛盾在於階段性供需失衡影響,具體原因如下:

首先國內9-10月份進口大豆量偏低,同比2021年略微增加,但2021年大豆9-10月大豆進口量是近5年來最低水平。據Mysteel農產品團隊統計,2022年9-10月國內進口大豆總量預計爲1254.5萬噸,較2021年9-10月同期1198.57萬噸略微增加55.93萬噸,整體供應相對偏緊。在進口大豆到港量下降的影響下,國內油廠大豆進入持續去庫存階段。但前期該題材兌現的較爲充足,後期繼續發酵空間有限。且市場主流觀點預計11-12月進口大豆量將面臨大幅回升,11月到港市場預估最高至1000萬左右。Mysteel農產品預計11-12月進口大豆數量爲960萬和860萬,較9-10月增加565.5萬噸,較2021年同期增76.36萬噸,後期炒作大豆供應偏緊的基礎將不在。

其次受今年高價豆粕影響,前期下游終端買貨消極庫存偏低,但隨着相繼而來的中秋、國慶雙節備貨,下游提貨積極,需求上量明顯。油廠豆粕庫存持續減少,造成短暫性供不應求局勢,油廠限量開單壓車現象不絕如縷,豆粕基差一漲再漲,最高漲至1400左右的現貨基差。但預計此現象較難持續維繫,在提前透支下游需求下,10月節後下遊或主要以消耗庫存爲主,需求或將有所轉弱,後期基差恐持續下滑。

另外9月以來豆粕現貨價格一路漲至5000元以上,最高在5400-5500元/噸,超高的豆粕價格對下游養殖造成負擔,飼料企業下調飼料中的豆粕添加比例現象不斷增加,也將影響後期終端消費。在供應提前發酵及需求轉弱影響下,價格繼續上漲或缺乏動力。

綜上所述:節後豆粕價格短期在供應偏緊情況下或仍有支撐,下行空間有限。目前豆粕價格到達高位後已累積較大風險,不宜盲目追高。後期隨着時間的推移,在下游飼料廠和養殖戶對豆粕的採購策略轉爲隨用隨採,不願意追高做大庫存的現狀下;配合大豆去庫後的拐點到來,以及市場情緒的改變,豆粕價格的下跌只是時間問題。