中信期货吴静雯:全球棉花需求萎缩,纺服贸易增长趋势正在改变

作者:中信期货 吴静雯

本文旨在分析在全球经济增速放缓的当下,全球棉花消费量的变化。首先,本文从全球棉花消费量与全球经济增长的关系入手,预判出本年度及下年度全球棉花消费量同比下滑;然后,通过从终端纺织品服装贸易出发,对主要的纺服进口国美国、欧盟的进口情况以及主要的纺服出口国中国的出口情况进行分析,分析全球纺服贸易变化。

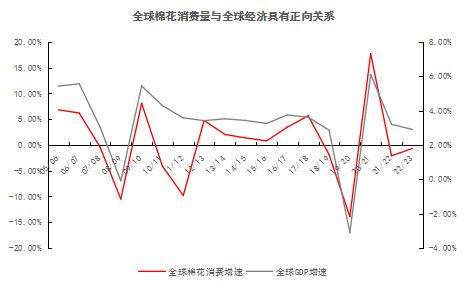

全球棉花消费量与全球经济具有正向关系

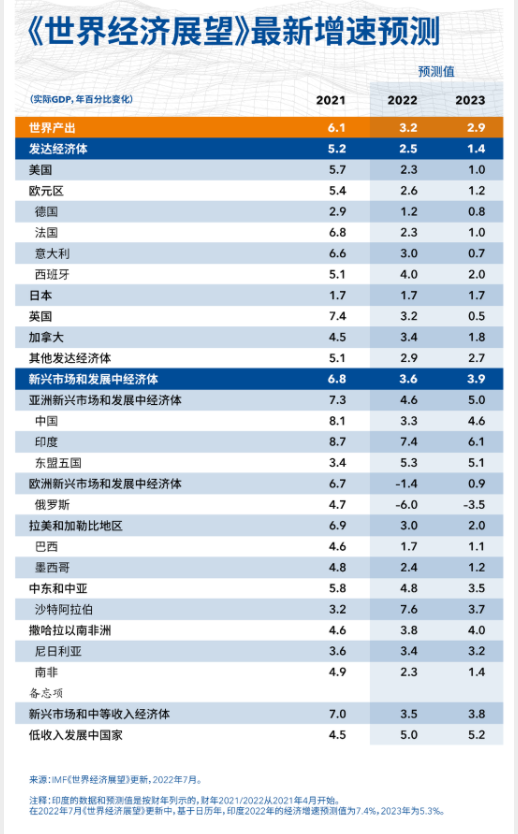

全球棉花消费量与全球经济具有正向关系,当全球经济增长时,全球棉花消费量也将受提振,若全球经济增速下行或者全球经济萎缩,全球棉花消费量也将受影响而下滑。全球经济在2020年受全球范围内爆发新冠疫情而大受冲击,同比负增长,2021年起复苏,但2022年经济增速放缓,全球通胀超预期引发融资环境收紧,据国际货币基金组织在2022年7月公布的《世界经济展望》,2021年,全球GDP增速为6.1%,2022年该值预计下滑至3.2%,2023年预计进一步下滑至2.9%。随着经济增速放缓,全球棉花消费量预计萎缩,据USDA9月份预估报告,21/22年度全球棉花消费量预计同比下滑56万吨至2601万吨,22/23年度全球棉花消费量预计再度下滑18万吨至2583万吨。

资料来源:Wind

资料来源:IMF

全球主要纺织品服装需求国的纺服进口量开始下降

美国、欧盟为全球最大的纺织品服装消费市场,我们可以从它们对纺织品服装的进口来观察纺织品服装全球贸易的变化。

美国纺服进口额趋势性增长,进口数量已萎缩

据美国商务部数据,2022年7月,美国纺织品服装进口金额121美元,同比增长23.9%,进口量67.2亿平方米,同比下滑24.7%;其中,服装进口金额为93亿美元,同比增长33.6%,服装进口量为29.4亿平方米,同比增长17.3%。单月纺织品服装进口金额以及服装进口金额自2020年下半年以来整体趋势性增长,未见明显拐点,但是纺织品服装进口数量同比大幅下降。

美国自中国进口纺织品服装方面,7月进口金额为35.9亿美元,同比增长26.7%,总量为32亿平方米,同比下降9%;自中国进口服装金额25.4亿美元,同比增长39%,进口量为12.7亿平方米,同比增长22.7%。

因此,可以看出,美国纺服进口金额仍处于趋势性增长阶段,尚未见顶,但是进口金额已开始萎缩。

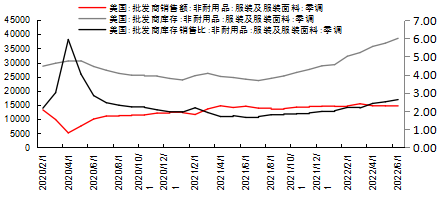

美国批发商服装累库问题突出,服装零售额环比下行

截至7月份,美国批发商服装库存为406亿美元,同比增加72%,创历史高位;7月份,美国批发商服装销售额为141亿美元,在3月份达到峰值后已持续四个月下滑。

资料来源:Wind

美国是全球最大的经济体,也是服装的主要需求国,美国服装需求见顶回落、库存累积,将利空全球服装需求,以及主要服装出口国(中国和东南亚国家)的服装出口需求。

欧盟纺服进口数量持续正增长,但数据相对滞后

6月份,欧盟纺织品服装进口数量为100万吨,同比增加9.3%,其中自中国进口量为33.9万吨,同比增长5.4%;今年1-6月份欧盟纺织品服装进口累计金额为624万吨,同比增加11.3%,其中自中国进口数量为190万吨,同比增长9%,占比为30.5%。从截至6月份的数据来看,欧盟纺服进口数量仍处在增长阶段,但欧盟的数据相对滞后,7-8月份的纺服出口增速可能下滑,这点从中国及东南亚国家这类主要的纺服出口国的最新出口数据中能探测一二。

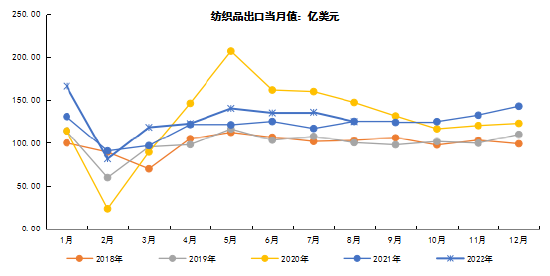

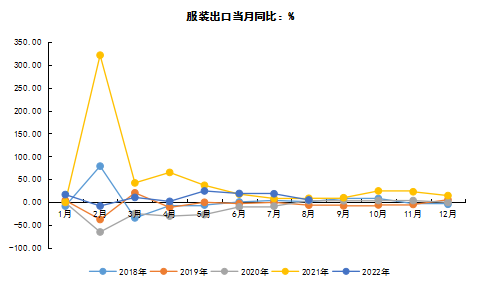

中国纺服出口金额同比增幅趋势性收敛,出口数量萎缩

8月份,我国纺织品出口当月值(以美元计算)同比下滑0.27%(7月份为同比增长16%),服装出口当月值同比增长5%(7月份为增长18.5%),纺服出口当月值同比增长2.8%(7月份为增长17.5%)。可以看出,虽然,纺织品服装出口金额持续正增长,但是增幅已趋势性收敛。如果以2019年为基准,纺织品服装出口金额在2021年底-2022年初已达到峰值。如果把价格剔除出去,只看数量,棉类纺织品、服装出口数量已在萎缩。

资料来源:Wind

资料来源:Wind

从占比趋势来看,美国自中国进口纺织服装金额占总进口金额的比重近些年整体呈现下滑的趋势,这主要跟东南亚国家服装产业的兴起有关,随着东南亚国家服装产业链的完善、规模扩大,中国纺服出口份额逐渐被挤占。

从上文可出,全球主要的纺织品服装进口国美国的批发商服装累库问题严重,批发商零售额结束此前的趋势性增长,已冲顶下行,服装零售额增速持续收敛,7月份的服装进口数量和金额仍为正增长,但这一趋势后续或难以维持,纺服进口总量率先下行;欧盟纺服进口数量维持增长,但数据较为滞后;中国作为最主要的纺服出口国,最新的出口数据已呈现明显增速收敛的现象。由此可看,全球经济增速放缓的背景下,全球棉花需求的确受到影响,终端纺服贸易增长的趋势正在发生改变。