在美國,拼多多對SHEIN希音“砍了一刀”

(圖片來自SHEIN官網)

歡迎關注“新浪科技”的微信訂閱號:techsina

文 | Hernanderz

來源:價值研究所

在國內市場見頂之後,電商巨頭們紛紛出海尋求新增長。北美,則成爲了海外主戰場。

近日,據報道,跨境電商獨角獸SHEIN計劃繼續擴大北美地區業務範圍,並祭出兩個大招:一是在2025年前在美國新建兩個大型配送中心,未來不排除建造更多倉庫;第二是繼續擴招,預計未來三年在美國的團隊人數將增加3000人。

SHEIN的發力,一定程度上歸因於國內電商巨頭髮起的進攻——尤其是拼多多。

9月1日,拼多多正式上線跨境電商獨立站Temu,加入跨境大軍。

SHEIN的業務重心一直在海外,根本沒有退路;拼多多國內業務增長見頂,出海也是必然之舉。同樣主打快時尚,同樣走高性價比、大衆化路線,拼多多和SHEIN完全撞型,戰意漸濃。

電商大廠出海,獨愛北美

從去年開始,出海成爲互聯網大廠,尤其是電商平臺的核心工作。而經過一段時間的摸索,在東南亞、中東、歐洲、拉美等衆多候選中,北美殺出重圍,成爲大廠出海的頭號目的地。

作爲排頭兵的跨境電商獨角獸SHEIN,就在近期公佈了一系列擴張計劃。

SHEIN美國區總裁George Chiao表示,員工擴招、新建配送中心計劃都在同步推進中,以適應未來更龐大的業務需求。

公開資料顯示,HSEIN目前的下單-收貨週期約爲10天左右,還有很大提升空間。根據當前規劃,SHEIN將在2025年之前在美國啓用兩個全新的配送中心,可以將客戶的訂單配送週期縮短至3-4天。

今年4月份,其在美國的首個配送中心在印第安納州落成,佔地面積超過100萬平方英尺。第二個配送中心已經確定落戶南加州,面積預計超過180萬平方英尺,預計明年一季度落成;第三個配送中心則預計落戶美國東北部,暫時未確定最終選址。

在人員招募方面,George Chiao表示將在2025年前新招3000名員工。公開數據顯示,SHEIN目前在美國共擁有約400名員工,擴張後員工規模將增長接近10倍。

按照George Chiao的說法,這些新員工將主要服務於洛杉磯總部和華盛頓辦事處,大部分爲直接僱傭員工,而非部分大廠更喜歡採用的派遣模式。George Chiao預計,隨着兩個新配送中心的落成和新員工招募計劃的實施,SHEIN未來幾年將爲當地貢獻更多工作崗位和經濟價值。

據報道,SHEIN這一系列擴張計劃都是建立在上一財年超預期的營收基礎上的。數據顯示,SHEIN上一財年銷售額同比增速超50%,突破了160億美元。而北美快時尚、跨境市場的潛力,也吸引了SHEIN加大投入。

對於跨境電商平臺來說,北美的確是一塊不可多得的熱土。

雖然人口密度不及另一個熱門的跨境戰場東南亞,但有數據顯示,美國和加拿大兩國的網民滲透率達到94.6%,遠高於全球平均水平。除此之外,北美消費者對跨境電商平臺的認可度,消費慾望同樣在全球名列前茅。

數據顯示,61%的美國消費者願意通過非本土電商平臺購物,33%的加拿大跨境購物者選擇在國際網站上進行消費,佔比分別達到32%和15%。

如果再考慮到北美較高的人均收入和消費水平,相信沒有一家平臺願意放過這個聚寶盆。根據亞馬遜發佈的北美消費新趨勢報告,2022年美國、加拿大的人均電商消費將繼續增長,助力電商銷售額同比增長77%。而美國高達3.8萬美元的人均收入,則給消費者們提供了足夠的底氣。

眼看SHEIN崛起之後,聞風而來的就有阿里、京東、字節跳動,以及最新入局的拼多多。

在去年12月短暫停止運營之後,京東JOYBUY前段時間滿血復活,宣佈更名爲京東全球貿,定位也從原來的B2C平臺改爲跨境B2B服務平臺。在出海先鋒Lazada之外,阿里近期又上線了另一個快時尚獨立站AllyLikes,目前只面向北美和歐洲少數國家運營。

當然,這幾個大廠在進軍北美之餘,都還留有後手——京東全球貿除了北美之外,也重點佈局東南亞市場,阿里的AllyLikes則在同步開發法國、意大利等歐洲國家的業務。相比之下,拼多多和SHEIN決戰北美的決心更加明確。

9月1日上線的Temu,是拼多多成立以來首個獨立運營跨境業務,目前只專注於美國市場。

在正式上線不久後,拼多多還公佈了“2022多多出海扶持計劃”。根據該計劃,拼多多將爲商家提供長期0佣金、0保證金入駐條件和百億資源包,並提供倉儲、跨境物流和售後等平臺服務,務求在短時間內吸引大量優質商家進駐。

對於財大氣粗的拼多多來說,百億補貼相信只是一個開始。

捲到了美國?SHEIN和Temu打法近乎一致

不怪外界總喜歡將SHEIN和拼多多聯繫在一起——它們的相似之處實在太多了。

首先,Temu和SHEIN一樣對準快時尚市場,主營商品就嚴重撞型。

在Temu官網上,總共收錄了14個一級類目。雖然其中不乏數碼電子、辦公用品等生活品類,但女士服飾、珠寶飾品、男士服裝、童裝、鞋包等快時尚產品依然佔據主要戲份。

至於SHEIN的產品線就更加簡單,服飾是絕對主角。在早期,SHEIN一度專注做女裝,官網上的10個一級分類幾乎都和服飾相關,主要從T恤、裙裝、泳衣等細分領域進行劃分。直到業績騰飛後,平臺才向男裝、童裝和珠寶等品類擴展。

(官網首頁對比,左:SHEIN,右:Temu)

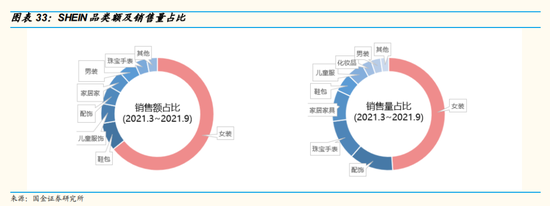

除了分類,銷售額能說明更多問題。國金證券研究所統計的數據顯示,女裝一直是SHEIN的銷售主力。去年3-9月份,女裝產品銷售額佔比超過60%,對應的銷售量佔比也超過50%,和配飾、鞋包、童裝等新品類完全不在一個量級。

(圖片來自國金證券研究所)

其次,兩大購物平臺都走高性價比、薄利多銷路線。

新上線的Temu給消費者提供了大量優惠活動:閃購板塊、0.01美元包郵區和新人折扣區一應俱全,還有種類繁多的優惠券。從官方公佈的數據顯示,目前Temu熱銷商品定價在0.09美元至20美元之間,和國內一樣,拼多多出海之後同樣把價格內卷玩到極致。

至於SHEIN,大家別忘了,在Temu出現之前前者就時常被媒體冠以“海外版拼多多”之稱,也有“貧民窟女孩最愛”的外號。外媒統計的數據顯示,在向家居百貨、珠寶等品類擴張之前,SHEIN全站商品的均價僅爲10美元左右。

Temu和SHEIN誰能贏得這場價格戰,現在還不得而知。但可以肯定的是,和ZARA、H&M等快時尚的老玩家相比,它們已經贏了太多了。

第三點,兩個平臺都奉行“快速戰略”,通過不斷迭代的產品和海量SKU佔領用戶心智。

以SKU爲例。根據中信證券統計的數據,自2021年以來,SHEIN官網每週上新頻率超過2萬款,女裝存量SKU超過17萬款,和其他跨境獨立站完全不在一個水平線。來到2022年,SHEIN的上新速度還在加快。數據顯示,今年前四個月SHEIN在美國共共更新了31萬款新品,甚至足以秒殺電商霸主亞馬遜。

至於上線不滿一個月的Temu,據悉已經籌備了很長一段時間,也早就準備好了充足的產品線。官方資料顯示,Temu主營的女裝產品擁有超過50家供應商和3000個SKU,家居百貨品類的SKU數目也接近3000個。在上線之前,拼多多曾要求供應商“保證庫存”,並且會繼續招商,擴充供應鏈。

某種程度上,SHEIN的成功讓拼多多這個後來者看到模仿和借鑑的價值。和國內不一樣,北美的快時尚還是處於蓬勃發展階段,自然也就成爲了SHEIN和拼多多兩大巨頭角力的主戰場。

失去“砍一刀”的Temu,靠什麼對抗SHEIN?

長得像一對雙胞胎的SHEIN和Temu,在管理運營上還是存在不少差別——也正是這些差異,造就了SHEIN的獨特優勢和核心競爭力,並賦予其在北美跨境電商賽道的主導地位。

1、SHEIN的優勢:數字化供應鏈及營銷策略

SHEIN的優點,簡單來講有兩個:優秀的供應鏈體系,以及高效率的營銷。

先說供應鏈的情況。自從SHEIN崛起以來,對其供應鏈管理模式的研究,就成爲所有同行和分析師的頭號任務。供應鏈及其背後的數字化系統,正是SHEIN的核心競爭力所在。

早在2020年,SHEIN就向外展示過其產品數據追蹤系統。通過這個系統綜合分析熱銷商品和市場競品的流行款式、色系、價格、類型,SHEIN以一種全數據驅動的模式安排生產、銷售計劃。

值得一提的是,SHEIN一直是Google的大客戶。藉助後者的搜索趨勢發現器,能夠捕捉更大的數據樣本,從而以最快的速度追上潮流,甚至預判潮流。有了這一套系統,SHEIN供應鏈的運作效率也提升到極致。同樣來自國金證券的統計顯示,SHEIN一套完整生產流程只需耗時7天。

雖然SHEIN名義上也是個第三方平臺,但這一套ODM模式(原廠委託設計生產)對廠商的掌控力極強,和做自營的京東基本沒有差別。和SHEIN不同,做平臺的Temu很難對品牌供應商形成強有力約束,自然也無法移植前者的數字化系統。

其次看營銷策略。和供應鏈一樣,SHEIN也用數字化手段主導其營銷活動。

之所以走數字化營銷路線,和SHEIN創始人許仰天的履歷不無關係。在創業之前,許仰天曾在外貿公司從事SEO工作,深知大數據對消費者喜好、營銷的重要性。而SHEIN的初創團隊,也大多擁有技術開發背景,對算法、大數據系統的開發相當熟悉。

目前,SHEIN會通過自研系統描繪其活躍用戶畫像。通過分析核心用戶羣的年齡、消費喜好甚至人種等數據,SHEIN會向不同的KOL投放合作資源。比如在美國,爲了迎合主流趨勢,和SHEIN合作的有色人種模特數量就顯著增加。

值得一提的是,就連亞馬遜如今都有意模仿SHEIN的成功經驗。從去年二季度開始,Amazon Fashion引入了全新的數據模型,通過平臺數據樣本分析用戶喜好,再針對性推送相應產品。

除此之外,Amazon Fashion主頁面還增加了機器學習功能,通過大數據爲用戶提供當季潮流穿搭參考。目前,該系統已經在美國、法國、意大利、印度等地區上線。

2、Temu的不足:“砍一刀”砍不到美國

反過來說,SHEIN的優勢,對上的是拼多多的短板。

在國內,拼多多靠農業和家居百貨類產品起家,其供應鏈團隊也大多集中在這幾個領域。如今主攻快時尚賽道,拼多多需要爲Temu重新搭建一條供應鏈,難度非同一般。

根據官方說法,Temu目前主要沿用拼多多原有供應商。但篩選掉了大量貨源不穩定、產能有限的品牌,只選擇了部分庫存量大且產能充足的外貿商家。

然而,在拼多多自身的供應鏈體系中,快時尚所佔的比例本來就很少,能夠符合出海標準的就更加有限。至於早已投奔1688的源頭廠商,也不可能繞過阿里向拼多多和Temu供貨,後者可以選擇的供應商其實相當有限。

至於營銷環節,拼多多在國內市場無往不利的“砍一刀”和社交裂變模式,似乎也很難全盤移植到海外。

儘管黃錚和馬化騰都不願意過多談及這個話題,但不可否認,拼多多在國內市場的崛起和微信有千絲萬縷的關係。而在進軍海外之後,拼多多賴以成名的“砍一刀”無法全盤複製,也是因爲失去了微信這個天然流量池。

在國內,微信對社交市場早就實現大包大攬。拼多多抱緊微信這條大腿,也相當於抓住了中國移動社交的大動脈。QuestMobile的數據顯示,自2019年以來,微信的滲透率維持在96%以上,微信小程序的滲透率也高達80%。參考微信數以十億計的月活用戶,這是一個無比龐大的人網民基數。

在美國呢?

統治力最接近微信的是Meta。

在2020年,美國聯邦貿易委員會(FTC)向當時還沒改名的Facebook發起反壟斷訴訟,並披露了一份來自數據研究機構Comscore的報告。報告中顯示,美國網民每月花費在Facebook旗下應用的時間佔社交媒體應用的比例高達92%,Snapchat、Friendster等應用的份額不及20%。

以這份報告爲依據,FTC曾建議美國政府要求Facebook剝離Instagram。但需要注意的是,高達92%的佔有率,並不是一款軟件帶來了——Facebook、Instagram、WhatsApp都貢獻了一份力量。換句話說,這幾個應用彼此也形成對抗,都沒有國內的微信這種一家獨大的地位。

更重要的是,就算拼多多有意合作,難道亞馬遜就會坐以待斃嗎?目睹了拼多多在國內市場的崛起經歷和阿里、京東的被動挨打之後,亞馬遜必然會努力掐斷任何一絲隱藏危機。

拼多多很清楚,“砍一刀”和社交裂變是自己成功的法寶,也絕不願意輕易丟掉。

在應用商店上,Temu的slogan是“Team Up,Price Down”,基本上是拼多多“拼着買更便宜”的中英對照版。在深知“砍一刀”無法全盤複製的前提下,Temu也通過佣金鼓勵用戶拉新裂變,並在各大社交媒體加大投放力度,以種草形式吸引消費者。

只不過,和背靠微信的砍一刀相比,這些裂變模式相互孤立,無法連成一個整體,也不具備大規模複製的基礎,聲量相當有限。在找到美國版“砍一刀”之前,根正苗紅的海外版拼多多Temu,或許就只能以本傷人,靠低價和佣金吸引新用戶了。

寫在最後

從過往的經營作風來看,拼多多和SHEIN站在了對立面:前者重視成本效益、追求發展速度,堪稱大廠“卷王”,創始人黃錚就是ROI的堅實擁躉;後者更相信長期主義,在尚未盈利之時就投入大量資金打造供應鏈。

如今在海外市場狹路相逢,拼多多和SHEIN之間的碰撞相信會帶來更多故事。但就目前而言,SHEIN無疑是領先的那一個。

9月初,SHEIN在達拉斯的線下快閃店開業。早上6點門店尚未營業,門外一是人頭湧動,完全不熟Brandy Melville等本土快時尚品牌。和此前的洛杉磯、邁阿密、紐約門店一樣,SHEIN的線下快閃店延續了開一家火一家的節奏。從線上走向線下,SHEIN在北美已經完全落地生根,正在一步步擴大自己的勢力範圍。

拼多多想追上甚至超越SHEIN,還有很多功課要補。