“緊急購債”後,英國央行會“緊急加息”嗎?

“緊急購債”後,英國央行會“緊急加息”嗎?

來源:華爾街見聞 高智謀

在英國政府50年最激進減稅政策引發金融市場巨震後,週三英國央行緊急宣佈“無限量臨時購債”並推遲QT出手救市,在二級市場上“狂掃”剩餘期限超過20年的傳統英國國債。隨後,英國市場猛打方向盤,英國30年期收益率更是一度暴跌超100BP。

華爾街見聞提及,在特拉斯政府“一頓減稅猛如虎”後,市場預期一度猜測英國央行將在11月底前“暴力加息”150基點,不過英國央行後來淡化了這一可能性。

然而,一如今日再度走疲的英鎊、英國國債行情,在英國通脹持續高燒近兩位數的背景下,市場預計此類“治標不治本”的權宜之計並不能解決根本問題,特拉斯政府“任性”的財政政策終究還是需要更加猛烈的緊縮貨幣政策來對沖。因此,市場仍期待英央行啓動暴力加息。

問題來了,宣佈完“緊急購債”後,英國央行會宣佈“緊急加息”嗎?

巴克萊與瑞銀的分析師給出的答案是No。

在9月28日發佈的報告中,巴克萊銀行Fabrice Montagné等分析師表示,英國央行會抵制所謂的“緊急加息”,依然維持英國11月加息75BP的預期。Montagné表示:

“我們認爲,英國央行會注意不要過度加息,否則可能導致嚴重的信貸緊縮和房地產市場崩潰。

採取低於市場預期的加息幅度令貨幣貶值,將成爲一條阻力最小的政策路徑。”

9月29日,瑞銀Julien Conzano團隊也在報告中表示,“沒有看到任何催化劑促使英國央行在短期內收緊利差”。Conzano同時稱,英國央行的購債操作只是對利率波動的的臨時限制,預計持續時間不會超過兩週。

巴克萊:預計11月英國加息75BP,購債不代表放棄緊縮

巴克萊銀行Fabrice Montagné認爲,英國央行的聲明以及市場干預手段只是一次“零敲碎打”的方式,不會是一次大規模操作。

Montagné預計,若宏觀經濟未出現太大變化,則英國央行將在11月加息75個基點。如前所述,這一預測值約爲目前市場預期的一半。該團隊還預計,英國央行將於12月加息50個基點,隨後將維持這一利率水平。

該團隊進一步解釋稱,加息幅度太大可能導致嚴重的信貸緊縮和房地產市場崩潰,採取低於市場預期的加息幅度令貨幣貶值,或是一條“阻力最小”的政策路徑。Montagné表示:

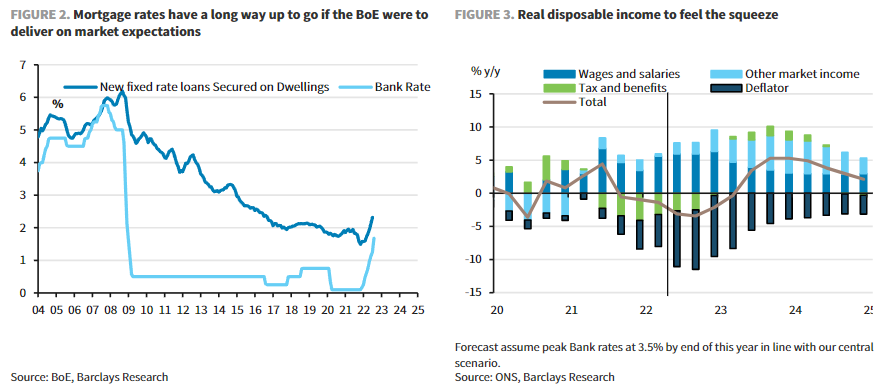

“如果英國央行像市場預期的那樣加息,抵押貸款利率很可能至少會上升400個基點。我們預計這將導致今年實際可支配收入下降2-3%。

這可能會對收入造成前所未有的負面衝擊一-自1955年以來,實際可支配收入的年降幅從未超過-2%。”

Montagné認爲,英國央行的目標只是避免市場出現過度緊縮,儘管這可能導致利率政策與QT政策暫時失衡,但當下並沒有看到英國購債操作爲收緊貨幣政策的努力有“更廣泛的衝突”:

“從資產負債表的角度來看,未來幾周英國政府將增持有英國國債(可被視作一種QE操作)。然而,通過僅僅推遲QT的啓動並繼續致力於QT,表明英國央行希望錨定資產負債表縮減的預期,同時維持其量化政策的總體限制性取向(其理由是預期持有水平比月度資金流更重要)。

從利率的角度來看,目前應該金融狀況已明顯收緊,即使在英國央行干預長期英國國債之後,目前的利率仍高於特拉斯政府出臺“迷你預算”之前的利率水平。

最後,從信貸可得性的角度來看,一些銀行撤掉部分信貸產品的消息表明,信貸供應出現了相當大的緊縮。

因此,很難說干預後的貨幣政策總體立場不比迷你預算前更緊,緊縮的立場是有意義的。”

此外,巴克萊銀行還表示,英國央行的干預操作表明,市場信心的迅速惡化給經濟帶來了“非常真實和實質性的後果”。

分析師稱,英國央行的操作可能預示着未來英國央行QT將沿着“出售短期英國國債,同時通過選擇性和有針對性的購買長期國債來限制長期國債收益率的上升”,達到YCC政策的效果。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。