利空突發!美股全線崩跌,蘋果慘遭空襲,發生了什麼?人民幣狂飆1600點,這國貨幣卻成攻擊對象,德國也爆了

人民幣的多頭終於動手了!

9月29日17時25分左右,離岸人民幣突然飆升,人民幣兌美元在非常短的時間之內漲幅達到860點。從當日美元兌人民幣的最高點算起,在短短四個小時內,人民幣飆升了1000點,日內最大反彈幅度也超過1100點。而從28日創下的短期高位算起,人民幣最大飆升幅度更是高達1600點以上。

那麼,究竟發生了什麼?從最新的消息來看,路透社一則關於“加大力度遏制人民幣貶值”的報道可能是反彈的主要原因。不過,這則報道並未獲得官方回應。但在28日晚間,央行已經明確表示,不要賭人民幣匯率單邊升值或貶值,久賭必輸。

在人民幣大舉反攻的背景之下,美元指數也出現了調整。但此時,日元卻成爲新的攻擊對象,再加上英國首相的“神助攻”,美元指數隨後又開始了反彈。從目前的全球局勢來看,整個市場所面臨的環境似乎仍不太友好,德國的通脹數據創歐元區成立以來新高,蘋果都被下調評級。

初請失業金人數公佈之後,美股迎來暴擊,三大股指全線崩跌。截至北京時間11點45分,納斯達克指數跌2.7%,標普500指數跌1.87%。其中,蘋果跌4.31%,特斯拉跌5.14%。

人民幣的大反攻

北京時間29日17時25分左右,離岸人民幣突然飆升。人民幣兌美元在非常短的時間之內漲幅達到860點,美元兌人民幣最低位達到7.1140。從當日美元兌人民幣的最高點算起,在短短四個小時內,人民幣飆升了1000點。北京時間29日22時30分後,離岸人民幣繼續強勢拉昇,最低位達到7.0985,日內最大反彈幅度超過1100點。

從28日創下的美元兌人民幣短期高位7.2673算起,人民幣最大飆升幅度更是高達1600點以上。

人民幣之所以會展開大反攻,可能有三個方面的驅動:

一是28日晚間,央行表示,當前外匯市場運行總體上是規範有序的,但也存在少數企業跟風“炒匯”、金融機構違規操作等現象,應當加強引導和糾偏。必須認識到,匯率的點位是測不準的,雙向浮動是常態,不要賭人民幣匯率單邊升值或貶值,久賭必輸;

二是中國人民銀行貨幣政策委員會召開2022年第三季度例會。會議指出,深化匯率市場化改革,增強人民幣匯率彈性,引導企業和金融機構堅持“風險中性”理念,加強預期管理,保持人民幣匯率在合理均衡水平上的基本穩定。

三是路透社突然發佈獨家報道稱,要加大力度遏制人民幣貶值。不過,這篇報道並未獲得官方回應。但在此報道發佈之後,人民幣才展開非常迅猛的升值。

關於基本面的建設也在發力。29日晚間,人民銀行、銀保監會發布通知,決定階段性調整差別化住房信貸政策。符合條件的城市政府,可自主決定在2022年底前階段性維持、下調或取消當地新發放首套住房貸款利率下限。對於2022年6-8月份新建商品住宅銷售價格環比、同比均連續下降的城市,在2022年底前,階段性放寬首套住房商業性個人住房貸款利率下限。二套住房商業性個人住房貸款利率政策下限按現行規定執行。按照“因城施策”原則,符合上述條件的城市政府可根據當地房地產市場形勢變化及調控要求,自主決定階段性維持、下調或取消當地首套住房商業性個人住房貸款利率下限,人民銀行、銀保監會派出機構指導省級市場利率定價自律機制配合實施。

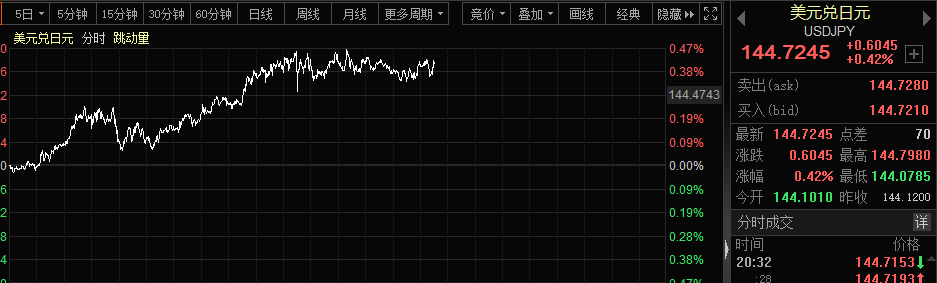

日元再成攻擊對象

上週四(9月22日),日本政府爲穩定日元匯價,自1998年以來首次入市買日元。美銀指出根據金融機構在日本央行往來賬戶餘額變動預測,加上貨幣市場相關訊息,預料日本央行上次動用3.6萬億日元以干預匯市,認爲最多可以進行10次干預匯市行動。當天美元兌日元下跌了1.15%,日元在日本政府的干預之下,貶值勢頭得以較大程度的緩和。

當天,人民幣卻並未出現類似於日元這樣的升值,隨後的貶值幅度更是持續加大。很顯然,在日元受到官方託市的背景之下,人民幣成了空頭攻擊的對象。相反,在人民幣於週四大反攻的背景之下,日元再度成了攻擊對象。週四,日元一度大跌超6000點,美元兌日元趨勢持續向上,似有要突破前期高點的意味。

上述現象可能意味着,外匯市場的玩家也在下一盤大棋:他們的目標是美元指數多頭,其餘資產空頭。這也意味着,非美貨幣的空頭市場不會那麼快結束。即使現在已經有多個大國輪番出手,但目前似乎仍缺少一種打爆美元多頭的合力機制。

美元的多頭卻有着較強的優勢。北京時間週四晚間,美元在調整之後,再度迎來利好:初請失業金人數持續下降,錄得19.3萬人,遠低於市場預期,續請失業金人數爲134.7萬人。這支持了美聯儲的觀點,即勞動力市場仍然相當強勁,貨幣政策方面還有更多工作要做。在此消息公佈之後,美元指數DXY短線走高27點,而美股盤前期指卻全線跳水。開盤之後,美股跌幅不斷擴大,納指跌幅擴大至3%,標普500指數跌2.4%,道指跌1.9%。

歐洲的麻煩

前述之合力機制可能也不那麼容易形成,這主要是歐洲存在比較大的麻煩。在英鎊危機爆發之後,雖然英國央行出手,但英國首相利茲·特拉斯仍在爲上週宣佈的引發英國市場混亂的財政政策辯護,稱英國已走上“更好的軌道”。這一“辯護”直接再度帶偏英鎊。

景順亞太區(日本除外)環球市場策略師趙耀庭發表報告,指出28日英國央行出手干預金邊債券市場,以必要規模買入國債。此次干預似乎遏止了英國債券市場拋售,而背後的貸款機構、養老基金及其他負債主導的投資者面臨追加保證金要求及嚴重的流動性短缺。

趙耀庭表示,英國央行注入流動性,可能已解決了英國金融體系的緊迫問題,並且可能限制金邊債券及英鎊的短期波動。然而,英國還沒脫險。英國央行首席經濟學家Huw Pill表示需要採取重大的貨幣政策和措施以作應對。此外,市場仍預期英國央行在11月3日會議上加息150點子。由於預計按揭貸款利率上調,甚至可能大幅上調,本週的市場衝擊加上進一步加息很有可能打擊經濟增長、市場信心及家庭消費。

報告稱,希望當局採取更多行動以提升市場信心。英國政府需要推出可靠的財政計劃,既要支持長期增長又不能推高通脹預期,以鞏固英國央行的金融穩定性。簡言之,該行認爲短期內重大金融事故風險已降低。短期市場波動的可能降低,不過市場焦點將回到主要經濟體仍然面臨的迫切宏觀挑戰。

值得一提的是,9月29日週四,德國聯邦統計局公佈的數據顯示,德國9月CPI同比初值繼續從上月的7.9%攀升至10%,高於預期的9.5%。調和CPI同比繼上月大漲8.8%,9月再次大漲10.9%,高於預期的10.2%,續創歐元區成立以來新高。

蘋果遭空襲

還有一個值得提下的題外話(因爲這裏也談到了匯率風險):週四盤前,蘋果公司跌2.13%,此前美國銀行分析師將蘋果評級從買入下調至中性。開盤之後,蘋果股價瘋狂跳水,跌幅迅速擴大至4%以上,對指數構成了較大拖累。

據英爲財情,美國銀行指出蘋果的下行風險包括:iPhone 14週期和近期的服務業務軌跡走弱;如果整體單價下降,較強的Pro產品系列無法抵消單價下降;美元計的毛利下降;iPad和Mac表現不佳;匯率壓力。

美國銀行認爲,蘋果遠好於大市的表現 “再次”面臨風險。該行的分析師提醒客戶,得益於“避險資產”的地位,蘋果股價“今年以來的表現非常出色”。

這位分析師在報告中寫道:“我們看到了明年這種好於大市表現的風險,因爲我們預計由於消費者需求疲軟(服務行業已經在放緩,我們預計實物商品也會跟着放緩),預期會實質性地下調”。

美國銀行還將蘋果公司的目標價從之前的185美元下調至160美元,以反映預期下調。該行分析師指出,2023年的收入/每股收益估計會“明顯低於一致預期”。相比一致預期。美國銀行分析師認爲iPhone和iPad的銷售存在風險,服務和其他產品的銷售減速。

這位分析師指出,“儘管蘋果公司的長期前景仍然是好的,但我們認爲短期內盈利和估值的風險在增加。”

責編:羅曉霞